全球天然气涡轮市场

全球天然气涡轮市场规模、份额和COVID-19影响分析,按容量(X%200兆瓦, >200兆瓦)、按技术(混合循环、开放循环)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

天然气涡轮市场概况

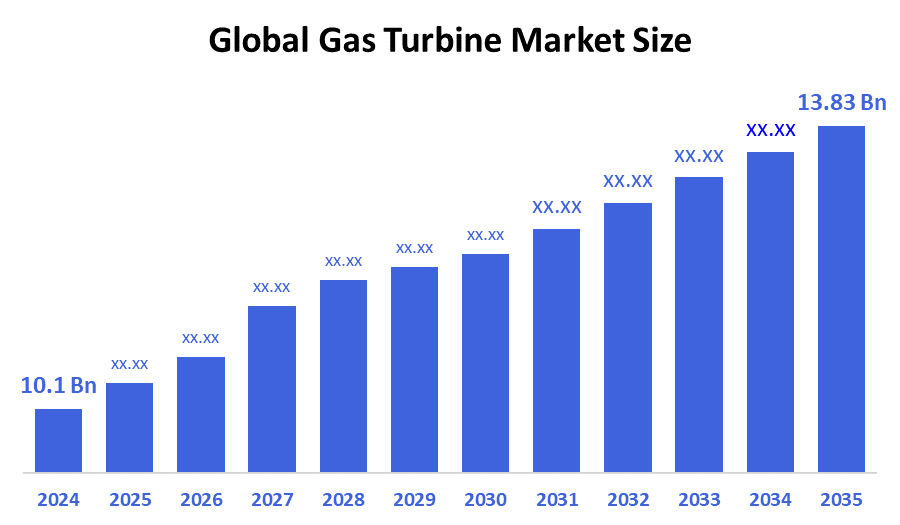

全球天然气涡轮市场规模在2024年估计为10.1亿美元,预计到2035年将达到13.83亿美元,2025年至2035年CAGR增长2.9%。 由于城市化和工业化带来的全球能源需求不断增长,天然气涡轮机的市场正在扩大,以及从煤炭转向更清洁、更高效的天然气发电,特别是随着联合循环工厂的普及。

B. 关键的区域和部分观点

- 2024年,亚太占收入份额最大,超过21.5%,并主导了全球市场.

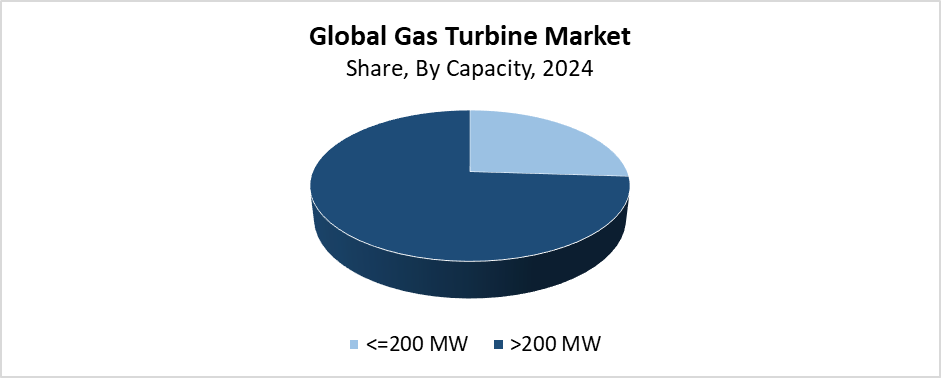

- 在2024年,以容量计算,>200兆瓦部分的市场份额最高,占74.52%.

- 2024年,综合循环部分在技术方面拥有最大的市场份额,占86.24%.

全球市场预测和收入展望

- 2024 市场规模: 10.1美元 10亿

- 2035 预计市场规模:13.83亿美元

- CAGR (2025-2035): 2.9%

- 亚太:2024年最大的市场

全世界燃气轮机市场包括制造过程、分配网络以及将天然气和其他燃料转化为机械能和电能的发电装置的使用。 石油和天然气部门与发电厂、航空和工业业务一起广泛使用燃气涡轮机,因为它们能提供高效率、可靠的运行和快速启动能力。 市场在世界范围的扩张主要是由于增加了对电力基础设施的投资并增加了能源需求,以及转向了更清洁的能源。 市场增长在很大程度上取决于发展中国家对灵活电力解决方案的不断增长的需求,以及城市化和工业扩张。 燃气轮机的使用越来越受欢迎,因为它具有与再生电力系统相接的能力以及稳定电网的功能。

当前技术进步对燃气轮机市场动态具有重大影响. 数字监测系统和陶瓷复合材料以及高效的循环燃气涡轮机(CCGT)能够提高性能并减少排放。 世界各国政府通过实施奖励、规则和研发资金,鼓励使用更清洁的能源技术。 实施去碳化和能源过渡支助方案,导致部署先进的燃气涡轮机,从而实现环境目标,同时提高整体能源效率,特别是在工业化地区。

能力透视

在2024年,在天然气涡轮市场领先的同时,>200兆瓦容量部分拥有最大的收入份额为74.52%. 高能燃气轮机在市场上占主导地位,主要是因为工业在需要连续和大量能源产出的大电站和工业应用中广泛使用. 这些涡轮机提供了全球清洁可靠电力需求的最佳解决方案,因为与较小的单位相比,这些涡轮机在提供燃料多用途和减少排放的同时提供了更高的效率。 > 200兆瓦涡轮机与综合循环系统相接的能力,使供电商能够支持这些模型,提高总的工厂效率。 发展中国家对重大电力基础设施项目的大量投资继续驱动着对高功率燃气涡轮机的需求,这维持了这一部门在市场上的支配地位。

在整个预测期间,燃气轮机市场200兆瓦容量部分预计将以最快的CAGR增长. 对小规模发电解决方案的需求,以及商业建筑和工业环境的灵活性和有效性,以及分散的能源系统,都推动了这种市场扩张。 市场经历了增长,因为微型电网和混合热能和动力系统需要容量等于或小于200兆瓦的燃气涡轮机。 这些涡轮机的好处包括直截了当地安装和降低初始成本,再加上燃料适应能力,使其适合新兴市场和能源需求不断增长但基础设施不足的地区。 由于政府鼓励分布式发电以及可持续能源倡议,这一市场部分在世界范围的扩展获得了进一步的势头。

技术透视

综合循环部分主导了燃气涡轮市场,2024年收入份额最大,为86.24%. 混合循环燃气涡轮机通过其燃气和蒸汽涡轮机组合(CCGT)的发电优化能力,能提供高效益和低排放效益,这使得它们在市场上占据主导地位. 旨在实现最大燃料使用效率以及环境合规标准的电力设施选择了综合循环技术。 公用事业与工业组织一起选择CCGT系统,因为它们提供可靠、大规模的电力生产,同时提高热能效率。 全世界对更清洁和更有效的能源解决方案的需求已经将联合循环燃气涡轮作为市场的主要部分。

在预测期间,天然气涡轮市场的开放循环部分预计将以最快的CAGR增长. 对灵活、快速启动发电解决方案的需求,主要是在电站和紧急备用系统达到高峰方面,推动了这种市场扩张。 开放循环燃气涡轮机(OCGT)通过其直截了当的设计,以及更低的初始成本和更快的起动程序,提供了相对于组合循环系统的优势. 这些涡轮机的特殊属性使它们成为处理来自太阳和风源的无法预测的能投入的绝佳解决方案. 开放循环涡轮机的采用得益于对远程发电设施和分布式电力系统的越来越多的财政支持。 开放周期部分将随着能源部门走向适应性和响应性电网运行而转变。

区域见解

亚太天然气涡轮市场在2024年创造了36.32%的最大收入份额,从而带动了全球市场。 这种市场支配地位的主要因素包括城市快速发展与工业增长,以及中国、印度、日本和韩国对电力的需求日益增加。 本区域正在扩大发电设施,同时对传统和再生能源系统进行投资,将采用燃气轮机推向了新的高度。 采用更清洁和更有效的燃气涡轮技术得到了政府举措的支持,这些举措使能源电网系统现代化,同时减少碳排放。 亚太区域作为燃气涡轮市场的世界领先地位仍然得到制造业、运输以及石油和天然气部门不断增长的工业需求的支持。

北美天然气涡轮市场趋势

北美燃气涡轮机部门经历了大幅增长,因为美国和加拿大需要值得信赖的发电解决方案. 现代电力基础设施的更新和环境友好型能源技术的一体化,推动了本区域先进燃气涡轮系统的日益普及。 北美各国对减少碳排放的兴趣日益浓厚,促使人们越来越多地采用高效联合循环燃气涡轮机和低排放技术。 不断壮大的工业基础和不断扩大的城市地区同石油和天然气工业一道,对各部门的燃气涡轮机提出了多重需求。 该行业经历了增长,因为政府方案和规则推动清洁能源解决方案,而数字监测和预测维护技术则得到推进。

欧洲天然气涡轮市场趋势

欧洲的燃气轮机市场继续稳步增长,因为非洲大陆大力注重减少碳排放并转向可再生能源。 先进的混合循环燃气涡轮机(CCGT)与低排放技术一起获得牵引力,因为发电需要适应性和有效性来支持再生能源的整合. 欧洲国家将主要资金用于更新其电力基础设施和扩大天然气能力,因为天然气是煤炭发电的更清洁的替代品。 促进清洁能源选择的环境条例和政府方案是快速采用高效燃气轮机的主要驱动力。 工业活动不断增加,加上在可再生能源波动期间需要可靠的备用电力系统,推动了市场增长。 由于数字技术和涡轮性能优化的持续进步,欧洲燃气涡轮市场经历了持续增长.

主要天然气涡轮公司:

下表所列企业为:燃气涡轮市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 安萨尔多·埃纳吉亚

- 西门子能源

- 川崎重工业有限公司.

- Bharat重型电气有限公司(BHEL)

- 三菱电力有限公司.

- 通用电气( GE)

- MAN 能源解决方案

- Centrax 气体涡轮

- OPRA 涡轮

- 太阳能涡轮机公司

- 其他人员

最近的事态发展

- 在2025年2月,西门子能源公司宣布将扩建其德克萨斯州休斯敦的燃气涡轮生产设施. 新站点将更经常地生产为联合循环和峰值发电而设计的高级高效率燃气轮机。 随着公用事业向更绿色的能源组合转变,这一经过计算的行动有助于满足对灵活和低排放发电替代品日益增长的需要。 此外,预计这一发展将提高美国燃气涡轮工业的国内制造能力,并产生大约400个熟练工作。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将燃气轮机市场分割开来 基于以下各部分:

全球天然气涡轮市场时,能力

- 200兆瓦

- >200 MW

全球天然气涡轮市场按技术分列

- 组合周期

- 打开循环

全球天然气涡轮市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展