全球高血压市场

全球超高血压市场规模、份额和COVID-19影响分析,按治疗类型(BindersPotasium、Loop Diuretics、Calcium Salts、Sodium Bicarlate、以及Insulin和Glucose),按管理路线(Oral、Intravenous和Rectar),按病人类别(肾功能障碍、心脏病、高血压和糖尿病)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测

报告概览

目录

全球超高血压市场大小透视预测至2035年

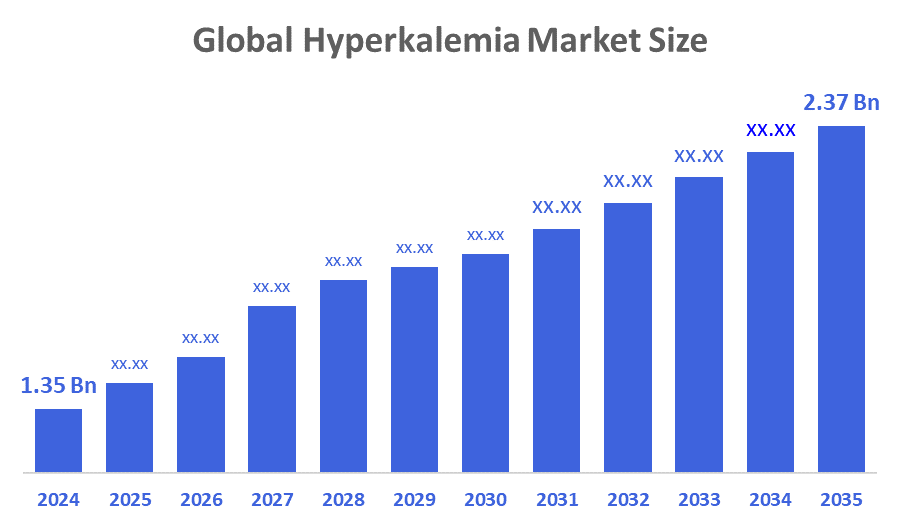

- 2024年全球超高血压市场规模估计为1.35亿美元

- 2025年至2035年,市场规模预计将在5.25%左右的CAGR增长。

- 预计到2035年全球超高血压市场规模将达到2.37亿美元

- 预计欧洲在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,2024年全球高血压市场规模价值约为1.35亿美元,预计到2035年将增长到2.37亿美元左右,从2025年至2035年的复合年增长率为5.25%。 据估计,这一趋势将在很大程度上得到诸如高血压、恶性肿瘤、相关高血压和慢性肾病等疾病水平上升的支持。 此外,非常需要对其进行适当管理,这增加了对高血压治疗的需求。 除此之外,治疗方面的创新以及医生和病人的认识的提高也在不断扩大的市场上发挥作用。

市场概况

高血清市场是指全球保健行业中侧重于高血清诊断、管理和治疗的部分,这一状况的特点是血液中钾含量升高。 高血压是血液中钾含量升高造成的身体紊乱. 钾在神经和肌肉细胞,包括心脏的正常工作方面起重要作用. 钾的正常范围为3.5至 5.0 mmol/L. 如果水平上升到5.5mmol/L,据说是高血压. 这种病症的症状大多很少,且不具体. 症状包括疲劳,肌肉虚弱,疼痛,麻木等. 在极端情况下,患此障碍的患者可能出现发作,腹泻,腹痛,呼吸短促和心律不规则等症状,可能导致心跳停止和死亡. 通常情况下,通过血液测试来测量血液中钾的水平就足以检测出高血压. 保健提供者还可以命令进行其他测试,如血清血尿素氮和克赖丁胺检查肾功能,尿分解寻找肾病. 除此之外,还可以进行心电图(ECG)以确定是否有心律失常的风险.

报告覆盖面

这份研究报告根据不同部门和区域对高血压市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响高血压市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在高血清市场每个分部门的核心能力。

驱动因素

高血压治疗市场目前正在发生重大变化,因为患高血压的人数不断增加,而高血压是血液中钾含量上升的一个条件。 此外,关于高血压、医生和医务人员的知识增加,正在更多地关注有效的治疗技术,从而向市场推出更具创新性的解决办法。 药物制造公司不断将科学的界限推向提出能够更好地治疗这种疾病的药物,从而提高这些病人的生活质量。 此外,技术进步正在极大地影响高血压治疗市场。 数字保健技术的应用,如远程咨询和健康跟踪应用,使保健专业人员能够密切监视病人,并帮助他们遵守医药时间表。 这种方法极为适用,因为它规定了对控制高血压至关重要的快速反应和个性化护理计划。 此外,该行业正在逐步为有病的病人提供一个更有利的环境,包括教育和帮助他们获得高额收入。

限制因素

采用和推进高血压部门面临许多挑战,例如高血压的创新疗法与妨碍其更广泛提供和效力的若干限制有关。 最引人注目的可能是生物药品价格高涨,使绝大多数病人,特别是较不富裕地区的病人无法获得和负担不起治疗。 此外,如果患者到发达国家的医疗设施就诊,一些穷国和欠发达国家缺乏对该疾病的知识和经验,导致对该疾病的诊断不足并延误治疗。

市场分割

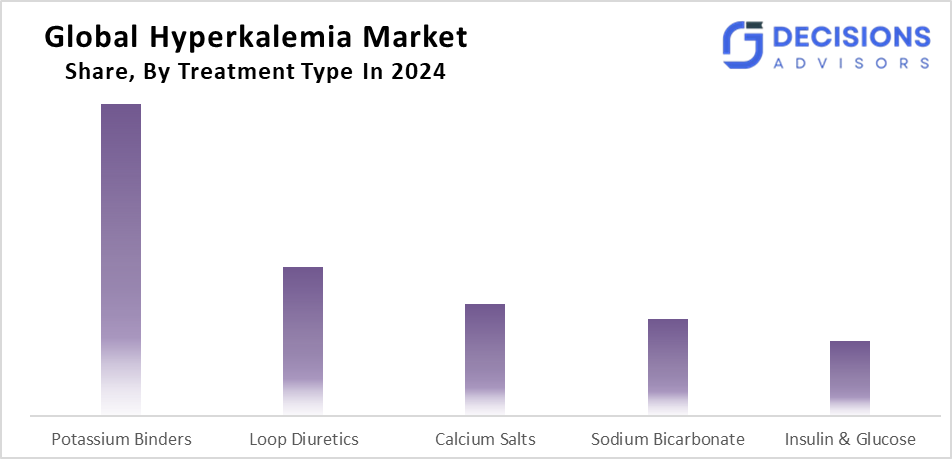

高血压市场份额分为治疗类型、治疗途径和病人类别。

- T级他的钾粘合剂2024年部分占市场份额最大,预计在预测期间CAGR将大幅增长。 。 。 。

根据治疗类型,高血压市场分为钾绑定剂,循环分泌物,钙盐,双碳酸钠,胰岛素和葡萄糖等. 其中,钾粘合剂部分占了2024年的最大市场份额,预计在预测期间在相当大范围内CAGR增长。 事实证明,碱化钾是管理高血压时最突出的治疗方法,因其独特的行动机制特别针对胃肠道中钾的吸收。 市场上长期存在的钾粘合剂表明其安全性和有效性,这导致它们被医疗保健机构广泛采用.

- T级他口头部分占2024年市场份额最高,预计在预测期间CAGR将增长。 。 。 。

根据管理途径,高血压市场分为口服,静脉注射和直肠. 其中口述部分占2024年市场份额最高,预计在预测期间CAGR将增长。 治疗高血症的首选管理途径仍然是口服的,因为它易于管理,患者接受良好. 这种管理途径使得治疗高血压变得容易.

- T级肾损伤分部占2024年市场收入最高,预计在预测期间在显著的CAGR增长。 。 。 。

根据患者类别,高血压市场分为肾功能障碍,心律疾病,高血压和糖尿病等. 其中,肾功能减值部分占2024年市场收入最高,预计在预测期间,在显著的CAGR增长. 肾脏损伤,包括慢性肾病和急性肾衰竭,是高血压市场的主要部分。 这类病人特别容易受到钾不平衡的影响,需要专门的干预战略,这推动了对定制疗法的持续需求。

高血压市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占高血压市场在预计时间范围内。

预计亚太区域在预测时间范围内占超卡利米亚市场的最大份额。 亚太市场由于医疗保健支出增加、慢性病流行和对高血清的认识不断提高等原因而出现高血清市场大幅上升。 日本和澳大利亚等国政府还正在改进其框架,为新疗法的入门提供便利,这将进一步促进市场的增长。 对创新疗法和以病人为中心的战略的重视预计将决定这一市场的未来。

中国和印度是这个市场的关键国家,医疗基础设施迅速发展,罗什和伊莱·利利等关键角色的投资不断增加. 竞争环境正在发生变化,多国跨国公司和国内企业都试图在市场上取得立足点。

预计在预测期间,欧洲将在超高血压市场快速CAGR增长。 欧洲市场的驱动力是有利的监管制度和努力提高耐心结果。 对高血压及其并发症的认识不断提高,加上老年人口不断增加,是助长市场增长的主要因素。 此外,研究与开发活动预计将为市场带来新的疗法,从而增加市场潜力。

欧洲药品署(EMA)是使市场更容易获得新疗法的一个重要因素。 德国和法国是这个市场中最出名的国家,主要角色有佛雷赛尼乌斯医疗公司和萨诺菲公司等.

竞争性分析:

报告对高血清市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 安源股份有限公司.

- 阿德利克斯股份有限公司.

- 阿斯特拉泽内卡plc

- 拜尔集团

- 锡普拉有限公司.

- 默克公司

- Novartis AG Otsuka制药有限公司

- 佩里戈公司

- 辉瑞股份有限公司.

- 萨诺菲

- 武田制药有限公司

- Vifor Pharma AG / CPL 维福

- ZS药厂

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年11月,AstraZeneca获得监管批准,更新了Lokelma(ium环硅酸钠)的处方信息,其治疗高血压. 更新是由中央药物标准管制组织下的印度TMs主题专家委员会(SEC)建议的,重点是澄清剂量、管理、警告和不良反应。

- 2025年9月,AccurKardia宣布对其AK+进行多中心临床试验研究. Guard软件,是FDA突破装置所指定的使用ECG信号检测高血压的AI动力工具. 该研究将邀请150多名患者参加全美国的住院、门诊和家庭环境,目的是验证软件XTMs迅速和非侵入性地识别出危险的钾失衡的能力。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下几个部分划分了高血压市场:

全球高血压市场,按治疗类型分列

- 碱钾

- 循环二聚体

- 钙盐

- 碳酸钠

- 胰岛素和葡萄糖

全球高血压市场,按行政路线分列

- 口头

- 内向

- 直肠

全球高血压市场,按病人类别分列

- 肾脏损伤

- 心脏病

- 高压

- 糖尿病

全球高血压市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 全球高血压市场预计规模是多少?

2024年,市场价值为13.5亿美元,预计到2035年将达到23.7亿美元,2025年至2035年CAGR增长5.25%.

- 高血清市场的主要治疗类型是什么?

治疗被分入钾粘附剂,环二尿素,钙盐,双碳酸钠,以及胰岛素和葡萄糖等,而钾粘附剂在2024年由于其在肠道中阻塞钾吸收的功效而保持了最大的分量.

- 市场以哪条行政路线为主?

口服途径在2024年的市场份额最高,预计会大幅增长,因为与静脉注射或直肠选择相比,口服途径容易使用并获得强烈的患者接受.

- 哪个病人阶级能推动最大的收入?

肾损伤(包括慢性肾病和急性肾衰竭)是2024年收入最高的,预计在显著的CAGR增长,因为这些患者极易受到钾不平衡的影响.

- 预期哪个区域增长最快?

由于中国和印度等国家的慢性病和保健投资不断上升,欧洲在先进的保健基础设施的推动下,在预测期间增长最快。

- 市场增长的主要驱动力是什么?

慢性肾病等疾病发病率上升、认识提高、疗法(如钾粘合剂)创新以及数字保健工具对病人进行更好的监测和坚持,都推动了增长。

- 哪些挑战制约了高血压市场?

由于发展中国家的认识和专门知识有限,先进疗法的高成本限制了获得治疗的机会,特别是在低收入地区,同时限制了诊断不足。

- 谁是市场上的大公司?

主要角色有:安根股份有限公司,AstraZeneca plc,辉瑞股份有限公司,萨诺菲股份有限公司,诺华股份有限公司,和维福制药公司(Vifor Pharma AG/CSL Vifor)等,近期的发展如AstraZeneca对印度洛克勒马的2025年批准更新,突出了正在进行的创新.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展