全球精神病肺纤维化市场

按药物类型(Nintedanib、Pirfenidone等)、按行动方式(抗纤维剂、Tyrosine Kinase Inhibiters等)、按最终用户(医院和诊所、药店等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的全球神经病性纤维化市场大小、份额和COVID-19影响分析,2025-2035年分析和预测

报告概览

目录

全球异病性肺纤维化市场大小透视预测至2035年

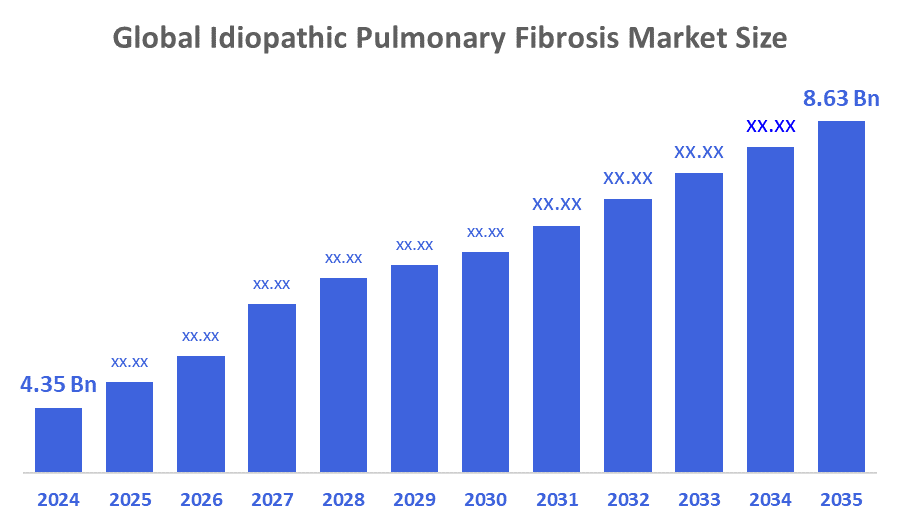

- 2024年全球肺纤维化市场规模估计为4.35亿美元

- 市场规模预计将在2025年至2035年大约6.43%的CAGR增长。

- 到2035年,世界性精神病肺纤维化市场规模预计将达到863亿美元。

- 预计北美在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,2024年全球偏执肺纤维化市场规模约为4.35亿美元,预计到2035年将增长到8.63亿美元左右,2025至2035年的复合年增长率为6.43%。 全球肺纤维化症发病率不断上升,对不寻常的呼吸道状况的认识不断提高,抗纤维化治疗的发展,以及对孤儿药物开发的有力投资和监管支持,是推动IPF治疗市场的主要因素.

市场概况

全球保健行业致力于诊断、治疗和管理异病性肺纤维化(IPF)这一慢性、渐进性肺病,其特征是肺组织疤痕不明,通常称为IPF市场。 市场包括经授权的抗纤维药物、正在接受临床试验的新治疗、诊断设备和支持病人护理和疾病监测的医疗服务。 具有最强相关性的环境风险因素是吸烟,特别是在吸烟涉及过度包装年份时。 此外,包括木材粉尘、金属粉尘和车辆排放在内的环境暴露与森林小组的风险增加有关。 森林小组还与农业和动物管理方面的工作有关。 由于传统药物安全情况不佳或疗效有限,因此非常需要创新的治疗方法来治疗森林小组。

肺纤维化(IPF)影响到全球约10亿人,区域差异受到人口和诊断的影响。 流行率从每年每100 000人中有3.3至29.8起不等,北美的流行率较高,而亚太的流行率也不断上升。 发病率从每年每10万人4.6起到16.3起不等。

现政府严重削减国家卫生研究所的医疗研究补助金,将严重和永久地鼓励肺纤维化研究。 NIH是PF研究的主要资金来源,通过向小企业、学院和研究中心提供赠款,每年捐款1 200多亿美元来推动创新研究。

报告覆盖面

这份研究报告根据不同部门和区域对肺纤维化症市场进行分类,预测收入增长,并分析每个分市场的趋势。 报告分析了影响异病性肺纤维化市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在肺纤维化市场每一分部门的核心能力。

驱动因素

由于生活方式选择的转变,包括吸烟率和接触环境污染物的比率较高,治疗异病性肺纤维化的市场正在扩大。 由于危险行为,包括吸烟和娱乐用药,以及工业上接触石棉和化学制品等危险材料,导致精神病肺纤维化(IPF)越来越普遍。 由于人们日益认识到这些与生活方式有关的风险因素,市场正在扩大,这增加了对高效的森林小组疗法的需求。 此外,由于更多的知识和更好的诊断技术带来了早期的疾病识别,从而开辟了新的市场机会,越来越多的病人正在寻求有效的治疗。 由于该病的发病率上升和诊断技术更佳,治疗精神病肺纤维化的市场正在扩大. 由于诊断技术的改进,治疗异病肺纤维化(IPF)的市场正在迅速增长. 高分辨率的计算成像法(HRCT)和其他改进的成像方法能够更早和更准确地探测森林小组,从而能够迅速进行干预。

根据联合国经济和社会事务部"2020年世界人口老龄化报告",2020年,全球有7.27亿人年龄为65岁或65岁以上. 预计到2050年,将有15多亿。 因此,预期森林小组的负担会随着人口老化而增加,从而推动市场的扩大。

限制因素

治疗异病性肺纤维化(IPF)的市场正被药物成本高,缺乏治疗选择,诊断延迟,以及现有抗纤维化药物的不利副作用所打击,所有这些都阻碍了患者的获得并抑制了摄入.

市场分割

异病性肺纤维化市场份额分为药物类型,作用方式,以及应用等.

- T级他宁达尼布分部占2024年的最大份额,预计在预测期间,CAGR将大幅增长。 。 。 。

根据药物类型,异病性肺纤维化市场分为nintedanib,pirfenidone等. 其中,Nintedanib部分占2024年的最大份额,预计在预测期间,CAGR将大幅增长。 该药被广泛用于治疗世界各地的疾病. 此外,在移植过程完成之前,nintedanib有助于稳定肺功能. 肺移植后,这种药物并未被证明会增加外科并发症或手术后死亡率. 根据肺部纤维化基金会2020年的报告,尼特丹尼布目前被批准治疗70多个国家的异病肺纤维化.

- T级他的抗纤维剂2024年部分占很大份额,预计在预测期间迅速增长。 。 。 。

基于作用模式,异病性肺纤维化市场被分解为抗纤维剂,特罗素克纳酶抑制剂等. 其中,抗纤维剂部分在2024年占有很大份额,预计在预测期间将迅速增长。 这些药物可以降低与高发病率和高死亡有关的急性呼吸道恶化风险并降低肺功能的退化. 根据研究,抗纤维药物被用于治疗两种异病性肺纤维化中的进步性肺纤维化. 抗纤维疗法可防止渐进性肺纤维化中FVC(强制活性能)的衰减率,抗纤维剂目前在临床上被使用.

- T级医院和诊所2024年,部分市场占据主导地位,预计在预测期间将在一个重大的CAGR增长。。 。 。 。

根据终端用户的判断,异病肺纤维化市场分为医院和诊所,药房等. 其中,医院和诊所部分在2024年占据了市场主导地位,预计在预测期间,CAGR将增长。 这一部分在治疗异病肺纤维化方面的重要性被医院强调以病人为中心的护理进一步加强. 医院更经常地利用多学科小组处理复杂病例,并保证病人得到彻底的治疗。 这一合作战略提高了治疗结果和病人满意度。 此外,医院药剂师更适合处理和管理用于尖端治疗的药物,如抗纤维药物,这些药物往往需要密切观察和修改。

异病性肺纤维化市场区域分解分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占肺纤维化市场在预计时间范围内。

据预测,在预计时间范围内,亚太区域的肺纤维化症市场占最大份额。 亚太地区领先地位的主要原因是管理异病性肺纤维化,由于患病率上升,获得保健服务的机会增多,以及越来越注重早期检测,因此病情迅速得到很好的确定。 中国,日本,印度和韩国,特别是日本,在先进的药物研发和肺移植方案上处于前列,也会给澳大利亚带来重大竞争.

2025年4月,诺沃科技公司(英语:Novotech)发表了"关于Idiopathic Pulmonary Fibrosis(IPF)临床试验现状的详尽报告",诺沃科技公司是著名的全服务临床研究组织(CRO)和生物技术科学咨询伙伴,以及希望推动药物发展的中小型制药公司. 该文件提供了透彻的分析和战略见解,这对生物技术和制药企业应对森林小组临床研究和药物开发的挑战至关重要。

预计在预测期间,北美将在异病性肺纤维化市场的CAGR快速增长. 就异病性肺纤维化(IPF)管理而言,北美由于保健基础设施的进步、重要的研发方案以及该区域众多的主要制药和生物技术公司,因此拥有高价值的机会。 特别是,美国对该疾病的认识最强,诊断率最高,该区域普遍获得高级治疗,如抗纤维药物和肺移植方案。 加拿大注意到,政府提供保健资金有助于更广泛地采用尖端疗法。 林业发展局等监管机构的存在以及对个性化药品和生物标志的投资增加,预计将促进区域市场的发展。

2025年3月,由Insilico Medicine-TMs AI设计的药物Rentosertib(前ISM001-055)被美国通过名称(USAN)理事会正式授予其通名. Rentosertib是最早使用基因AI的实验药物,用于识别治疗分子和生物靶.

竞争性分析:

报告对肺纤维化市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Boehringer Ingelheim国际有限公司

- 联合国治疗公司

- 锡普拉公司.

- 布里斯托-迈尔斯·斯基布公司

- 霍夫曼-拉罗什有限公司

- 菲布罗根股份有限公司.

- 加拉帕戈斯新车

- Jubliant Pharma有限公司(Jubliant Cadista有限公司)

- 美第奇诺瓦公司

- 默克股份有限公司

- 地平线治疗公共有限公司.

- 生物能

- 阿瓦林制药公司

- Promediator, Inc.

- 地平线治疗

- CSL 贝林

- 卡德蒙公司有限责任公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年12月(农历正月).加纳 Bio宣布,其在异病肺纤维化(IPF)中的GRI-0621 第2a阶段试验达到了关键目标,显示该药物被完全容忍,肺功能得到提高(FVC),并展示了生物标志改变,暗示了纤维化解和肺修复.

- 在2025年5月,我们坎伯兰制药公司与以剑桥为基地的成像和AI公司的Qureight公司合作,在第二阶段FIGHING FIBROSIS对异病性肺纤维化(IPF)的ifetroban临床试验中加强数据分析. 合作利用了Qureight-TMs深入学习成像平台来改进试验结果并加速森林小组的创新性治疗研究。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下各部分划分了偏病性肺纤维化市场:

全球精神病肺纤维化市场,按药物类型分列

- 尼特达尼布

- 皮尔芬尼多内

- 其它

按行动方式分列的全球非精神病肺纤维化市场

- 抗纤维剂

- 泰罗辛基纳塞干扰器

- 其它

全球异病性肺纤维化市场,按最终用户分列

- 医院和诊所

- 药店

- 其它

全球肺纤维化市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 预测期的肺纤维化市场CAGR是什么?.

预计在预测期间,全球异病性肺纤维化市场将扩大6.43%的CAGR。

- 变态肺纤维化市场市场规模如何?.

全球异病性肺纤维化市场规模预计将从2024年的43.5亿美元增长到2035年的86.3亿美元,预测期为2025-2035年的6.43%。

- 什么是异病性肺纤维化(IPF)?

IPF是一种慢性的、进步的肺病,其特点是肺组织没有已知原因的疤痕(纤维化)。 它导致肺功能下降和呼吸衰竭.

- 推动森林小组市场增长的主要因素是什么?

主要的驱动因素包括:IPF的发病率增加、对罕见呼吸道疾病的认识增加、抗纤维治疗的进展以及对孤儿药物开发的监管支持。

- 哪些类型的药物在森林小组市场上占主导地位?

Nintedanib拥有最大的市场份额,在全球广泛用于森林小组的治疗,其次是Pirfenidone和其他药物类型。

- 森林小组市场药物的主要行动方式是什么?

市场包括抗纤维剂,特罗西内克活酶抑制剂等,抗纤维剂因其能有效减缓疾病发展而占有很大份额.

- 哪个最终用户部门领导市场?

医院和诊所在市场上占主导地位,因为它们提供全面、以病人为中心的护理,并拥有管理先进疗法的基础设施。

- 哪些区域市场份额和增长潜力最大?

由于疾病流行率上升和获得保健服务的机会得到改善,亚太区域的市场份额最大。 由于先进的保健基础设施和研发,北美预计将迅速增长。

- 谁是全球森林小组市场的主要公司?

主要球员有:博埃林格·伊格尔海姆(Boehringer Ingelheim),联合治疗,西普拉(Cipla),布里斯托-迈尔斯·斯基布(Bristol-Myers Squibb),霍夫曼-拉罗什(Hoffmann-La Roche),菲布罗根(FibroGen),加拉帕戈斯(Galapagos NV),大庆药厂等.

- 技术如何影响森林小组的药物开发?

AI设计出药物(如Insilico Medicine *TMs Rentosertib)和AI动力成像平台(如Qureight合作)等创新正在提高临床试验效率和药物发现.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展