印度石油化工市场

印度石油化工市场规模、份额和COVID-19影响分析,按产品分列(甲醇、丙烯、苯乙烯、乙二烯、乙二烯、 、通甲烯、苯乙烯等),按最终用途分列(航空航天、农业、汽车、建筑和建筑、消费者和工业产品等),印度石油化工市场观察、工业趋势、预测至2035年

报告概览

目录

印度石油化工市场透视预测至2035年

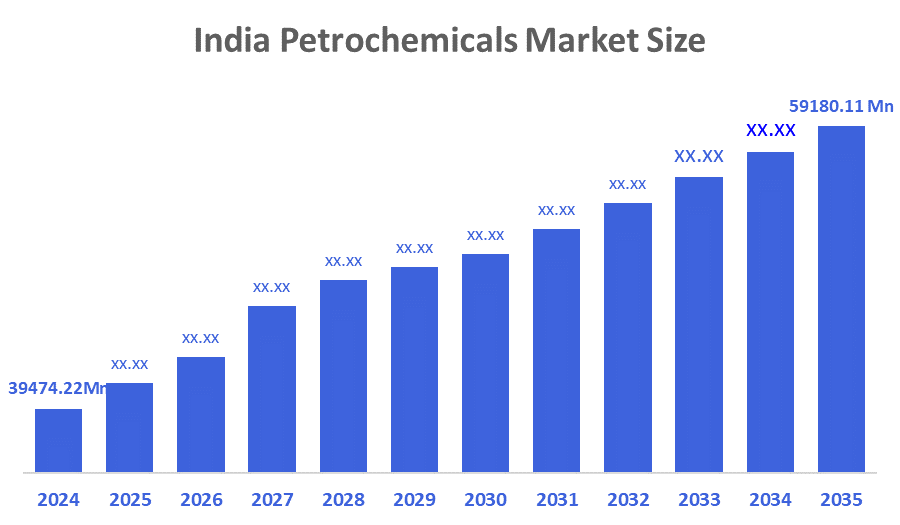

- 印度石油化工市场规模估计为39474.22美元。 2024年百万

- 市场规模预计将在2025年至2035年大约3.75%的CAGR增长。

- 印度石油化工市场规模预计到2035年将达到591.8亿美元。

根据决策顾问和咨询公司发表的一份研究报告,《印度石油化工市场规模》预计到2035年将达到591.801亿美元,2025年至2035年CAGR增长3.75%。 由于包装、汽车和建筑业对塑料和聚合物的需求增加,以及诸如PLI计划等政府方案,市场正在加速发展。 此外,不断增长的城市化、可支配收入的增加以及转向可持续的以生物为基础的化学品都促进了印度石油化工市场的份额。 出口前景和炼油厂扩张都有助于工业增长。

市场概况

印度石油化工市场是指主要由天然气和石油所制造的与化学有关的产品的制造、运输和消费有关的行业。 这些物质包括丁二烯,甲醇,乙烯,丙烯,苯,甲苯等,是各种下游商品的重要构件. 此外,它还广泛融入了全球制造业、运输业、基础设施和消费产品部门,这些市场对更大的化学工业至关重要。 石油化工对当今经济至关重要,因为它们是各种产品的基础,包括塑料、合成橡胶、化肥、溶剂、纺织品、洗涤剂和药品。 由于其适应性和可负担性,它们对促进工业化、技术发展和城市增长至关重要。 印度的石化工业正走在坚实的增长道路上,得到大规模投资,政府政策和民营部门持续参与的帮助,在未来建设强大自足的石化部门.

印度在炼油能力方面位列世界第四(仅次于美国、中国和日本),在23个炼油厂中炼油比例约为256.816兆帕,石化环境强劲。

政府的石油、化学品和石油化工投资区政策旨在到2025年吸引共计1 420亿美元的投资,而促进能力扩张、下游工业发展和提高供应链效率的国家石油化工政策是推动这一增长的两大举措。 Haldia Petrochemics、Reliance Industries、ONGC、BPCL、印度石油公司等印度主要公司正在大型炼油厂和石油化工综合企业进行大量投资。

印度的倡议,即《2025年油田修正法案》和《碳氢化合物勘探和许可政策》,旨在到2030年将勘探面积增加到一百万平方千米,将原油的储量增加到6.518亿公吨和天然气的11.386亿立方米。

报告覆盖面

这份研究报告根据不同部门和区域对印度石油化工市场的市场进行了分类,预测了收入增长并分析了每个分市场的趋势。 报告分析了影响印度石油化工市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要市场参与者,并分析了他们在印度石油化工市场每个分部门的核心能力。

驱动因素

由于环境意识的提高和政府严格的条例的推动,转向可持续、以生物为基础的石油化工产品,这主要推动了印度石油化工市场的增长。 公司正在投资于传统塑料(如生物可降解聚合物和生物聚苯乙烯)的以生物为基础的替代品,以降低其碳足迹,从而开辟了广泛的市场机会。 此外,政府采取措施,如《可塑废物管理规则》和推动市场扩展的生产者责任框架,正在加速这一趋势。 根据全球可持续性目标,依赖工业和印度石油公司等主要企业正在扩大其协助市场发展的生物产品组合。 石化衍生产品的需求由于对轻量级和高性能材料的日益强调而进一步加剧,支持了稳定的市场扩张. 此外,石油化工制造中的数字化和工业4.0的采用提供了提高操作效率、降低成本和改善环境绩效的途径,从而释放出新的机会。

根据S&P全球商品透视(2025年),印度将成为一个石油化工发电站,计划在未来十年里将投入13,28,227克特(370亿美元)的资本支出(capex)推动. 这一投资将大大地扩大印度的石油化工能力,减少进口依赖,并加强其在全球化学品市场中的地位。

限制因素

尽管市场大幅增长,印度的石油化工工业仍面临若干问题,包括高度依赖原料、环境条例和基础设施不足等。 此外,已成立的石油化工公司正面临激烈的竞争,因为出现了以生物为基础的替代品并日益注重可持续经济办法,这可能限制市场增长。

市场分割

印度石油化工市场份额分为产品和最终用途.

这个乙烯部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大量增长。

印度石化市场被产品分化为甲醇,丙烯,苯,乙烯,丁二烯, x,甲苯,苯乙烯等. 其中,乙烯部分在2024年占据了市场主导地位,预计在预测期间CAGR将增长相当大. 这是因为它在各种最终用户行业具有多种用途和大量消费。 乙烯是合成氧化乙烯、二氯化乙烯、多烯烃(HDPE、LDPE和LLDPE)以及消费品、包装、建筑材料、汽车部件和纺织品所使用的其他必要化学品的关键原料。 全球对轻量级、耐用和成本效益高的包装材料的需求日益增加,特别是在粮食和电子商务部门,继续增加这一部门的收入。

- 2024年,消费品和工业品部门占有很大份额,预计在预测期间,CAGR将增长。

印度石油化工市场按最终用途划分为航空航天,农业,汽车,建筑和建筑,消费和工业品等. 其中,消费和工业品部分在2024年占有很大份额,预计在预测期间,CAGR将增长。 部分增长受到包装业需求高的驱动,包装业正在扩大,原因是随着电子商务的消费品快速增长,以及需要健全的轻量级包装材料。 此外,食品工业也是对包装材料需求的上升的主要驱动力,这可能导致分块扩张。

竞争性分析:

报告对印度石油化工市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 依赖工业有限公司(RIL)

- 印度石油公司有限公司

- Haldia石油化工有限公司

- GAIL 石油化学

- Kothari石油化工有限公司

- BASF 印度有限公司

- 战略成果框架有限公司

- UPL有限责任公司

- Aarti工业有限公司

- Deepak硝酸盐有限公司

- Godrej工业有限公司

- 林德印度有限公司

- Tata化学品有限公司

- 其他项目

最近的事态发展:

- 在2025年7月,马纳利石油化工有限公司(MPL)扩大了在印度的丙烯甘油(PG)生产能力,以支持印度政府的“制造”倡议。 这一举措加强了国内供应,减少了对进口的依赖,并使MPL成为印度石油化工部门的关键角色。

- 在2025年4月,印度石油公司(IOC)与奥迪沙政府签署了一份谅解备忘录,在帕拉迪普的一家世界一流的石油化工综合企业投资161,077克,标志着IOCQTMs最大的单地投资. 支持印度的 " TM " 推动石油化工的自力更生并减少进口依赖。 利用沿海优势出口。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年印度、区域和国家各级的收入情况。 顾问们根据以下各部分划分了印度石油化工市场:

印度石油化工市场产品

- 甲醇

- 丙烯

- 苯并

- 乙烯

- 丁二烯

- 甲苯

- 苯乙烯

- 维尼

- 其他人员

印度石油化工市场 结束使用

- 航空航天

- 农业

- 汽车

- 建筑和建筑

- 消费者和工业品

- 其他人员

财务问题

- 市场规模和增长预测如何?

2024年,市场价值为394.7422亿美元,预计到2035年将达到591.811亿美元,由3.75%的CAGR驱动,由包装、汽车和建筑部门的需求所驱动。

- 主要的车手是什么?

增长源于塑料和聚合物需求的不断增长、城市化、可支配收入的增加、政府的PLI计划、炼油厂的扩大以及转向可持续的生物化学品。

- 哪个产品部门领先?

乙烯在2024年占据了主导地位,因为它在生产聚苯乙烯、氧化乙烯和其他用于包装、建筑和纺织品的化学品方面具有多面性,而CAGR的预测很强。

- 哪些最终用途部分是突出的?

建筑 & 建筑在2024年占有相当大的份额,从对管子中塑料的需求,绝缘,屋顶,粘合剂和密封剂迅速增长.

- 政府的主要举措是什么?

政策包括到2025年针对1 420亿美元投资的PCPIR、扩大能力的国家石油化学政策、2025年油田修正法案以及帮助增加储备。

- 谁是大公司?

主要角色:依赖工业有限责任公司,印度石油公司有限责任公司,Haldia石油化工公司,GAIL石油化工公司,BASF印度公司,SRF有限公司,UPL有限公司等.

- 最近的事态发展如何?

国际奥委会签署了一份用于:QQ161,077克罗尔帕拉迪普综合体(2025年4月);马纳利石油化工公司扩大丙烯甘醇容量(2025年7月)的谅解备忘录.

- 存在哪些挑战?

高度的原料依赖性、环境条例、基础设施空白以及来自生物替代品的竞争限制了增长。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展