全球工业电池市场

全球工业电池市场规模、份额和COVID-19影响分析,按类型(铅酸、锂基等),应用(动力、电信和数据通信、不间断电源供应(UPS)/备份、电网级能源储存)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

工业电池市场概况

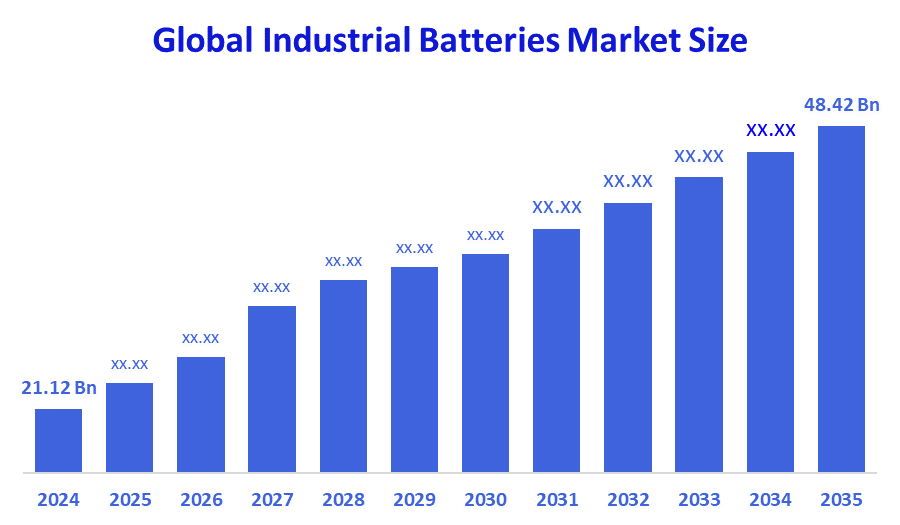

2024年全球工业电池市场规模估计为21.12亿美元,预计到2035年将达到48.42亿美元,2025至2035年CAGR增长7.83%。 工业电池市场正在扩大,原因是对可靠能源储存的需求日益增加,可再生能源和电动车辆的使用日益增加,电池技术得到发展,工业自动化扩大,政府鼓励支持一些行业的清洁能源和可持续性。

B. 关键的区域和部分观点

- 2024年,亚太在收入中所占份额最大,超过34.2%,在全球市场占主导地位。

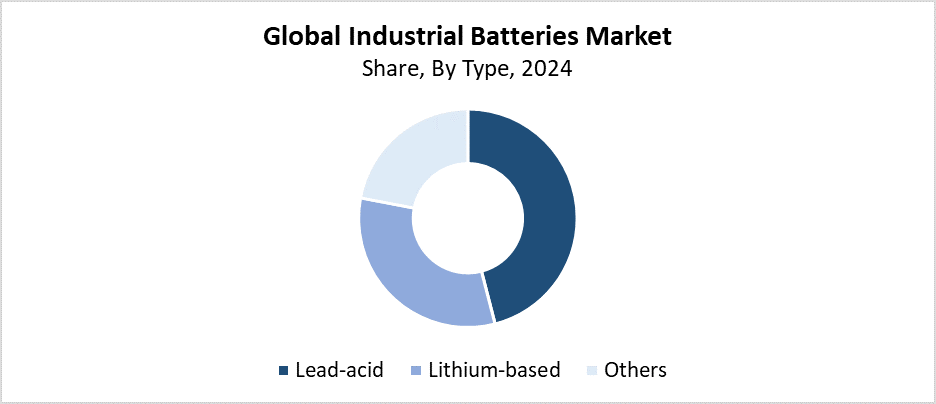

- 2024年,铅酸分公司市场份额最高,按类型领导了市场,占46.8%.

- 2024年,动机动力部分拥有最大的市场份额,并以应用方式主导了市场,占了31.5%.

全球市场预测和收入展望

- 2024 市场规模:21.12亿美元

- 2035 预计市场规模:48.42亿美元

- CAGR (2025-2035): 7.83%

- 亚太:2024年最大的市场

工业电池市场由制造和分配电池的公司组成,这些电池主要服务于工业设备,包括重型机械、电力车辆、备用动力系统和可再生能源储存系统。 这些电池的存在是为了在整个制造设施、电信系统和运输网络中保持不间断的运行,因为它们既提供了大量的电力能力,也提供了耐用性和可靠性。 由于工业增长和电力需求稳定以及电力车辆和可再生能源系统的迅速采用,该行业取得了进展。 市场通过提高环境意识和减少碳排放的努力而扩大,这促使企业寻求能最大限度地提高能源效率的可持续电池解决方案。

工业电池市场继续发生根本变化,因为技术革新提高了能源密度并加快了充电速度,而且通过锂离子、固态和流动电池的进步延长了电池的使用寿命。 智能电网互联和改良电池管理系统(BMS)在增强电池安全和性能方面发挥关键作用. 全球先进工业电池的采用,通过提供税收减免和补贴以及支持可持续能源和电力流动的条例的政府方案而增加。 预计今后几年市场将保持强劲扩张,因为研发资金与可再生能源一体化的立法支助同时存在。

类型透视

铅酸部分主导了工业电池市场,2024年收入份额最大,为46.8%. 铅酸电池的工业应用占了这一市场部分的主导地位,因为这些电池经过验证的技术加上成本效益和可靠性。 铅酸电池的工业应用包括电力备份系统和材料处理设备,以及不间断的供电(UPS),因为它们提供了成本-效益高且使用寿命延长的解决方案. 铅酸电池在要求应用中已证明的性能及其可回收性,使得它们比较新的电池技术更受欢迎。 工业电池市场继续倾向于铅酸电池,因为该部分受益于既有的制造系统和不断提高充电速度并延长电池寿命的技术进步。

工业电池市场以锂为原料的部分预计将在预测期间显示出重要的CAGR。 对能源密度提高的先进电池的需求日益增加,加上寿命延长和充电能力加快,推动了这一市场的扩大。 工业部门大量使用锂电池作为电动车辆和再生能源储存系统,以及需要可靠性和效率的先进应用。 随着能源部门向环境上可持续的解决方案迈进,工业部门现在倾向于锂电池而不是铅酸电池。 通过技术进步,锂电池的采用得到了额外的支持,从而降低了成本并增强了电池的安全。 投资增长,加上政府对可再生能源和电力车辆的支持政策,推动了这一市场的扩大。

应用程序透视

动机动力部分在2024年带动了全球工业电池市场,创造了总收入的31.5%. 工业电池保持其领导地位,因为它们作为电力叉车、AGV和其他材料装卸设备的动力来源,跨越了制造业务、仓储设施和后勤业务。 各组织现在需要可靠而持久的电力来源,因为它们更多地关注自动化系统和业务效率。 动机动力电池通过其高能密度和深循环能力表现出理想的性能特征并需要最小的维护,这使得锂离子和高级铅酸型对要求的应用是理想的. 市场继续扩大,因为公司为了节约经济和保护环境,将其工业车队转向电力系统。

工业电池市场的电网级能源储存部分预计将在预测期间以最快的速度增长。 电网对风能和太阳能等可再生能源的整合导致迅速扩张,因为这些系统需要可靠的存储解决方案来管理供求不平衡. 电网要求工业电池储存剩余能,同时在高峰消费和停电期间提供不间断的供电,并保持系统稳定. 锂离子和流电池的发展能够提高储存能力和寿命,提高操作效率,使其适合电网应用。 全世界范围的去碳化举措,加上智能电网投资和政府法规,推动在电网一级部署储能系统.

区域见解

北美工业电池市场在预测期间将大幅增长,因为制造业和电信、可再生能源设施和电动车辆等多个工业部门需要扩大能源储存解决办法。 本区域致力于清洁能源改造并增加对电网现代化和再生系统一体化的投资,正在加速采用先进电池技术。 越来越多的数据中心以及可靠的备用电力需求是市场增长的主要驱动力。 向高性能工业电池的过渡,通过对能源储存项目的有利条例、财政奖励和税收抵免得到更多的支持。 技术进步,特别是固态电池和锂离子电池的进步,已使北美成为工业电池市场的主要区域。

亚太工业电池市场趋势

2024年亚太工业电池市场主导了全球市场,收入份额为34.2%. 推动这一市场支配地位的主要因素包括城市快速发展和工业增长,以及位于中国、印度、日本和韩国的制造业枢纽。 整个区域的各种工业,包括物流、可再生能源、电信和汽车部门,在能源储存解决方案要求上都有了大幅度的增长。 工业电池的市场扩张源于基础设施的发展,以及清洁能源的采用和支持电动移动系统的政府举措。 亚太区域在全球工业电池市场上保持了领先地位,因为它拥有著名的电池制造商,并经历了越来越多的研究投资和电力车辆市场的扩大。

欧洲工业电池市场趋势

欧洲的工业电池市场将经历大量的CAGR,因为该区域致力于可持续发展、能源效率和碳中性目标。 太阳能和风能的日益采用需要先进的工业电池,这推动了它们的市场需求。 日益采用电动机械和日益受欢迎的电动车辆推动工业电池市场向前发展。 欧洲当局通过实施促进清洁能源解决方案的监管框架和奖励方案,支持采用有利于生态的电池。 本区域的市场增长得到了扩大能源储存基础设施和电动车辆充电网络以及锂离子和流电池系统的技术进步的有力支持。

主要工业电池公司:

下表所列企业为:工业电池市场。这些公司共同拥有最大的市场份额并支配着行业趋势。

- 强生控股股份有限公司.

- 史密斯互联

- 北星电池公司

- Exide技术公司

- 罗伯特·博施公司

- 东平制造公司.

- 萨夫特集团股份有限公司.

- Enersys股份有限公司.

- GS Yuasa公司.

- 施耐德电器

- C&D技术公司

- 其他人员

最近的事态发展

- 2024年6月,任相会.由Smiths Interconnect开发的Hypertac Green Connect技术解决了工业电池的失能问题. 这种新颖的方法是专门为工业电池应用,包括电动车辆和静态能储存而创立的,它提供的能源转让比目前的市场选择多出90%。 通过降低接触阻力,这种方法可以使工业电池处理可达500安培的电流并高效地传输能. 该产品明显地缺乏铅和铍,使其在生产工业电池系统时更安全和更有利于生态。

- 2024年4月,任相国.Schneider Electric为微型电网应用揭幕,推出了一款最先进的电池能存储系统(BESS)。 这种尖端工业电池解决方案具有广泛的能源管理特点,有助于企业有效地捕获、储存和使用各种来源的能源。 该系统可提供最多2兆瓦的电力,还可提供节省成本的特性和稳健性。 由于这些工业电池的可变配置和综合安全控制有助于解决重要的能源安全问题,这些工业电池在电网上和电网外都能发挥作用。

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下几个部分划分了工业电池市场:

全球工业电池市场时,类型

- 铅酸

- 锂基

- 其他人员

全球工业电池市场应用

- 动力

- 电信和数据通信

- 不间断供电(UPS)/备份

- 电网级能源储存

全球工业电池市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展