全球工业轧机市场

全球工业滚轮市场规模、份额和COVID-19影响分析、关税和贸易战争分析,按滚轮类型(Contyor Rollers/Drive & Idler Rollers、印刷滚轮、指南滚轮和平面滚轮/圆柱滚轮),按材料(金属、橡胶、复合材料和塑料)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

工业轧机市场概况、规模和新趋势

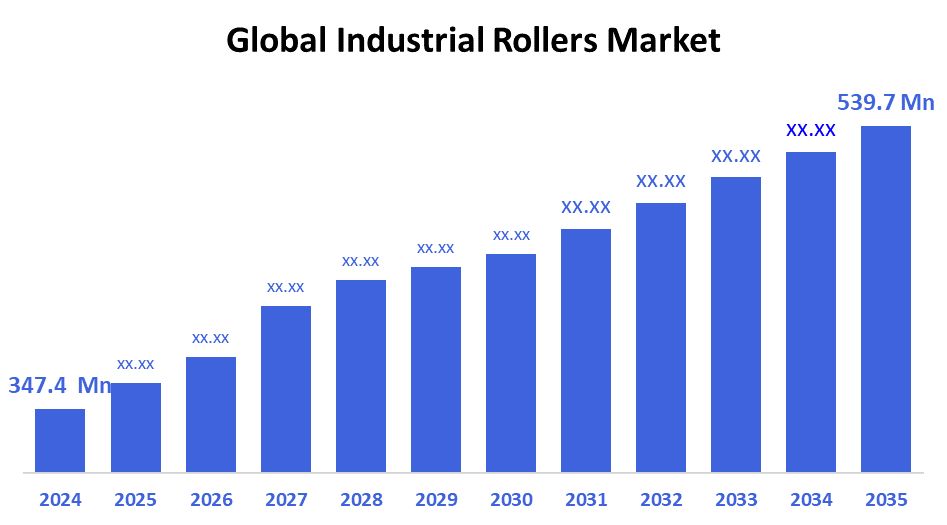

据决策顾问称,全球工业滚轮市场规模预计将从2024年的3.474亿美元增至2035年的5.397亿美元,预测2025-2035年的CAGR为4.09%。 新出现的趋势包括自动化程度的提高、对寿命较长的精密滚筒的需求(较低维修)以及用于特殊应用(如印刷、纺织)的复合和橡胶滚筒的增长。 可持续性和能源效率也在推动材料和设计创新。

关键市场透视

- 预计在预测期间,亚太区域将主导市场。

- 在滚筒型中,传动滚筒和驱动/idler滚筒可能拥有最大的份额.

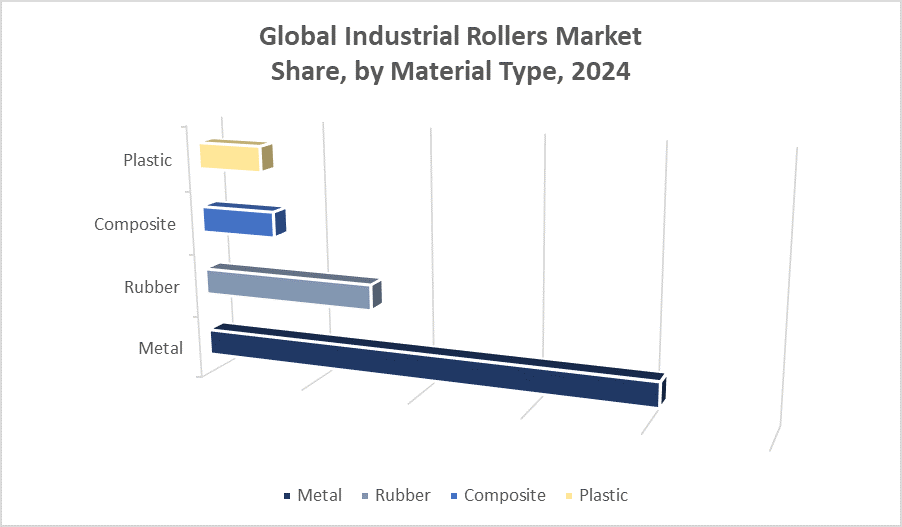

- 在材料中,金属滚筒仍然占有很大份额,但复合材料和特产橡胶的增长速度最快.

- 制造、纸浆和汽车仍然是主要的终端部门。

全球市场预测和收入展望

- 2024 市场规模: 347.4美元 百万个

- 预计市场规模:5.397亿美元

- CAGR (2025-2035): 4.09%

- 亚太:2024年最大的市场

- 北美:增长最快的市场

工业轧机市场

工业滚筒市场涉及生产和使用圆柱形组件,目的是支持和移动各种工业工艺的材料。 这些滚筒对于传送系统、印刷、纺织加工、材料处理和收缩等应用至关重要。 根据使用情况,它们由橡胶、金属、复合材料或塑料等材料所制成,具有不同程度的耐久性、灵活性和对环境因素的耐受性。 工业滚筒在提高运营效率、产品质量、能耗和设备寿命方面发挥关键作用。 制造业活动扩大、物流和包装需求增加以及各行业的自动化促进了市场增长。 此外,不断变化的环境条例、起伏不定的原材料价格和国际贸易动态影响着制造业成本和全球供应链,决定了全世界滚轮生产商和用户的战略重点。

工业轧机市场趋势

- 更多地使用复合材料和混合材料(较轻、防腐蚀)。

- 滚筒表面有改进的涂料或专门处理(擦伤,磨损,卫生)来作食品,药用.

- 综合传感器/监测(振动、温度)进行预测性维护。

- 需要为高速、低摩擦和能源效率设计的滚筒。

- 越来越倾向于当地制造/区域供应链,以避免较长的周转时间和进口成本。

工业轧机市场动态

驱动因素:全球电子商务增长和物流基础设施不断提高

工业滚筒市场由快速工业化和制造业活动扩大所驱动,特别是在亚太。 全球电子商务增长和物流基础设施的不断增长为对高效材料处理系统的需求火上浇油,其中滚筒可发挥关键作用。 公司寻求高性能的滚筒来降低能耗,提高吞吐量并降低维护成本. 此外,不断发展的安全和环境条例促使制造商采用低冷藏、耐用和生态友好的滚筒设计。 这些趋势正在加速转向采用能提高生产力、减少故障时间并达到合规标准的工程解决方案,使滚子成为现代工业系统的一个关键组成部分。

限制因素:原材料价格,特别是钢、橡胶和聚合物价格波动

尽管需求不断增长,但若干限制因素阻碍了市场增长。 由先进复合材料或被工程的橡胶所制造的专用滚筒价格昂贵,限制了成本敏感行业的采用. 制造量身定制的耐受性很强的滚筒往往需要较长的准备时间和先进能力. 原材料价格波动,特别是钢、橡胶和聚合物,影响幅度和规划。 此外,许多区域缺乏高端滚筒安装和维护所需的技术意识或熟练劳动力,导致客户选择成本低、耐用程度低的替代品。 这些挑战会减缓现代化进程,防止在新兴和中层工业部门全面采用创新的滚筒技术。

机会:向智能制造和工业转变 4.0 为滚动式创新创造出重大机会

向智能制造和工业的转变4.0为滚动式创新创造了重大机会。 整合预测维护和性能监测传感器可以将滚子转化为智能系统组件. 对可持续、低影响材料(如再生复合材料和生物橡胶)的需求正在增加,这对有环保意识的工业具有吸引力。 东南亚、非洲和拉丁美洲的新兴经济体正在对基础设施和新制造厂进行大量投资,为滚子打开了新的大市场。 此外,全球已安装的老化滚筒基础为市场后期升级和更换提供了巨大机会,特别是因为公司注重减少停机时间并提高效率。

挑战:与低成本进口品的激烈价格竞争相结合

市场面临若干持续的挑战。 供应链中断,包括原材料短缺、港口延误和运输问题,可能延误生产并增加成本。 地缘政治不稳定和贸易紧张,如钢铁关税或跨界航运限制,使全球采购进一步复杂化。 更严格的环境条例也影响到该行业,要求制造商限制排放和管理涂层或粘合物中使用的危险物质。 此外,磁或无带输送器等新技术通过向滚子提供替代解决方案而构成威胁。 这些因素加上低成本进口品价格的激烈竞争,要求行业行为者进行战略创新并减少风险。

全球工业滚轮市场生态系统分析

生态系统包括原材料供应商(钢、橡胶、聚合物、树脂)、滚筒制造商、OEMs(接线机/系统整装机、印刷机、纺织机)、分销商、最终用户(制造厂、纸浆和纸张、食品加工、矿山)。 监管机构实施安全,排放,卫生标准(特别是食品和药用药品). 研发中心侧重于新材料和智能技术。 供应链物流和关税/关税制度的转变也发挥了作用。

全球工业滚轮市场,按滚轮类型

涡轮滚轮/驱动和闲置滚轮是工业滚轮市场中最大的部分,占全球收入和总量的35%左右。 它们的主导地位在于它们在制造业、仓储业、物流业和分销中心等行业的材料处理系统中发挥着关键作用。 这些滚筒方便了货物的平稳而高效地流动,减少了故障时间并增加了吞吐量. 它们在传送带和自动化系统中的广泛应用使它们不可或缺,特别是随着全球电子商务和自动化仓库的兴起。

印刷机约占市场份额的20%,在印刷、包装和造纸等部门占有重要地位。 这些滚筒的设计精准,确保高质量的印刷和涂层,这对包装和出版业至关重要. 虽然在数量上小于传送器滚动器,但它们对于质量和细节重要的专门应用至关重要。

全球工业滚筒市场,按材料类型分列

金属滚筒在工业滚筒市场所占的份额最大,约占总收入的40-50%. 它们的主导地位归因于特殊耐久性、高负载能力以及耐磨和耐磨,使它们成为重活工业应用的理想。 钢和合金滚筒被广泛用于制造业、采矿业和材料加工业,在这些行业中,在恶劣条件下,良好的性能是必不可少的。 它们的实力和可靠性确保了服务寿命长,从而降低了维护成本和故障时间,加强了它们在市场上的领先地位.

橡胶滚筒约占市场份额的20-25%. 这些滚筒更适合需要超强握力、振动吸收和特定表面特性的应用。 印刷,包装等行业和纺织业往往会使用橡胶滚筒,因为其灵活性和处理微妙材料的能力不受影响. 这些材料的天然衬垫特性也保护了设备并改进了产品质量。 在控制下摩擦和平稳运行至关重要的地方,这一段得益于持续的需求。

亚太在工业滚筒市场所占的份额最大,2024年约占45%.

这种主导地位是由迅速工业化、扩大制造业产出以及中国和印度等国家的大规模基础设施发展所驱动的。 特别是中国由于制造业基础辽阔,电子商务蓬勃发展,物流部门日益壮大,严重依赖使用工业滚筒的物资装卸设备,因此成为了关键市场. 政府对工业园地、智能工厂和运输基础设施的投资进一步增加了燃料需求。 本区域的“TMs”成本优势和原材料的提供也吸引了制造商,确保了亚太仍然是工业滚筒的全球领先者。

北美拥有大约25%的市场份额,并且正在经历强劲的增长。

主要由自动化和更换需求的增加所推动。 美国率先增长,其先进的制造业部门包括工业4.0技术,这些技术需要配备有IOT和监测能力的高精度滚筒。 工业设备老化也推动了稳定的更换和维护市场。 此外,严格的安全和环境条例推动了耐用、生态友好的滚筒,促进了市场的扩大。 在不断增长的电子商务产业的支持下,对仓储和物流的投资进一步增强了本区域的需求。

世界范围内的关键花花公子在工业市场市场

- SKF 组

- 西门子集团

- ABB有限公司.

- Schaeffler集团

- 蒂姆肯公司

- NSK有限公司.

- 雷克诺德公司

- 帕克·汉尼芬公司

- 爱默生电器公司.

- 光环

- Tsu

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问把工业卷轴机分开 市场基于以下各部分:

全球工业滚轮市场,按滚轮类型

- 涡轮滚筒/ 驱动和 Idler 滚筒

- 打印滚筒

- 指南滚筒

- 平面滚筒/圆筒滚筒

全球工业滚筒市场,按材料类型分列

- 金属

- 橡胶/合成橡胶

- 复合

- 塑料

全球工业滚筒市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:哪一种滚筒型在市场上占有最大份额?

A:Conveyor滚筒和驱动/idler滚筒拥有最大的市场份额,占全球收入的35%左右.

问:工业滚筒中常用什么材料?

A:工业滚筒通常由金属,橡胶,复合材料和塑料材料所制造.

问:哪一种材料类型主导了工业滚筒市场?

答:金属滚筒支配了市场,约占总收入的40-50%.

问:哪些行业主要使用工业滚筒?

甲:制造、纸张和纸浆、汽车、物流和包装是关键的终端使用部门。

问:推动工业滚轮市场增长的主要因素是什么?

答:增长的驱动因素包括快速工业化、制造业活动的扩大、电子商务和物流基础设施的增长以及自动化的提高。

问:工业滚轮市场面临哪些挑战?

A:挑战包括原材料价格起伏不定、供应链中断、低成本进口价格激烈竞争以及需要熟练劳动力。

问:工业滚筒市场有哪些机会?

A:机遇来自工业4.0与智能传感器的集成,复合和生态友好材料的创新,以及新兴市场的扩张.

问:哪个公司在全球工业滚筒市场领先?

A:领跑公司包括SKF集团,Siemens AG,ABB有限公司,Schaeffler集团,Timken公司,NSK有限公司,Rexnord公司,Parker Hannifin公司,Emerson Electric Co.,和Koyo Bearks.

问:可持续性如何影响工业滚轮市场?

答复:由于环境条例和客户偏好,对回收复合材料和生物橡胶等可持续材料的需求日益增加。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展