全球内向导聚合物市场

全球内导多聚体市场大小、份额和COVID-19影响分析,按产品分列(聚氨酯(PANI)、多肽(PPy)、多聚(3,4-乙烯二氧硫酚)(PEDOT)、多聚硫酚(PT)、终端使用(电子和电气、汽车、能源储存、医疗设备、凝血和抗腐蚀、其他最终用途)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测。

报告概览

目录

内导多聚体市场概况

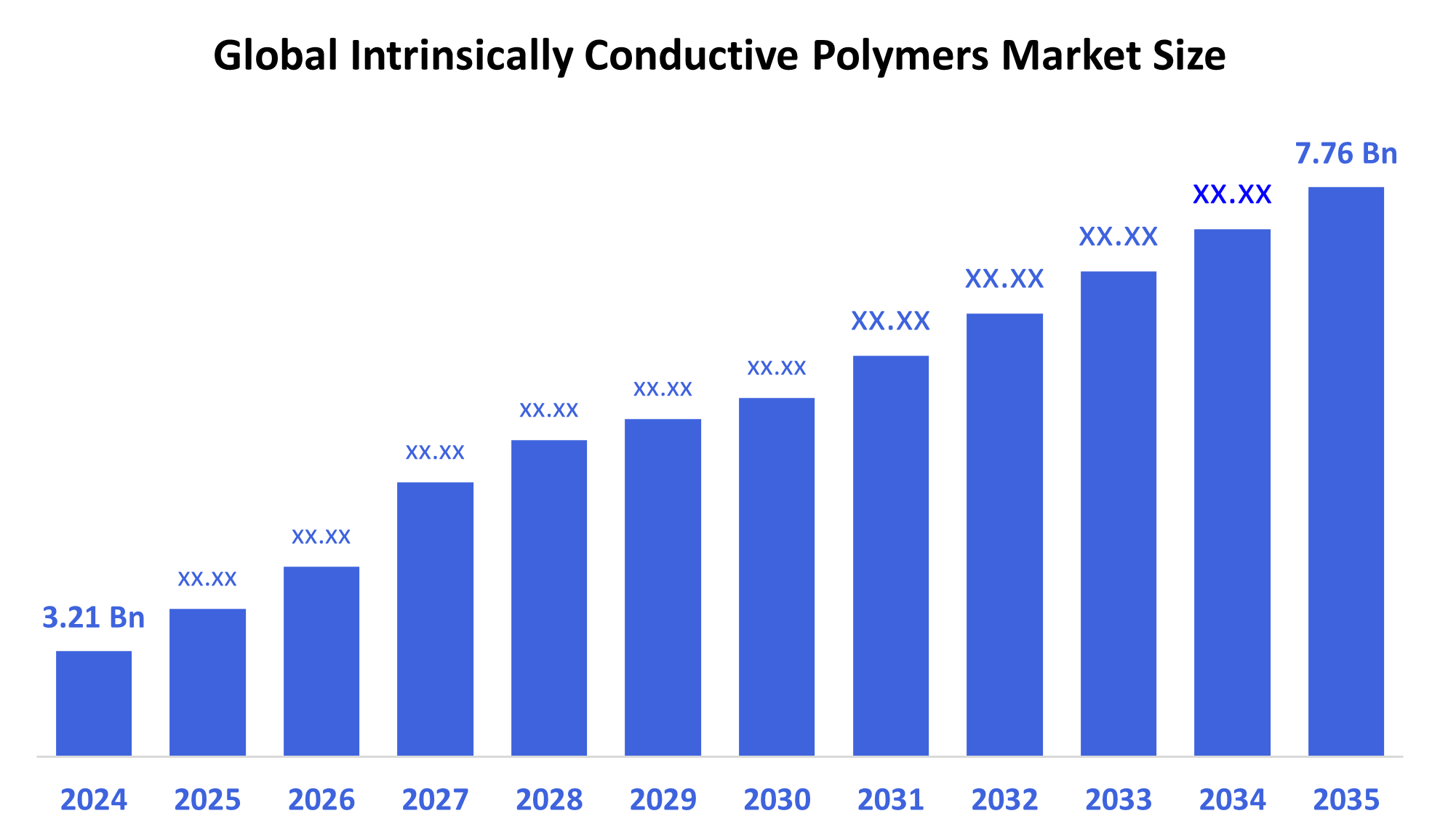

2024年,全球内摄导多聚体市场规模估计为3.21亿美元,预计到2035年将达到7.76亿美元,2025年至2035年CAGR增长8.36%。 由于传感器、能量储存和电子方面的需求日益增加,内在导电聚合物的市场正在扩大。 这一增长主要是由它们的轻量级,耐腐蚀性能,以及材料科学的发展,可持续性趋势和灵活的电子应用所推动.

B. 关键的区域和部分观点

- 2024年,亚太拥有最大收入份额,超过45.72%,并主导了全球市场.

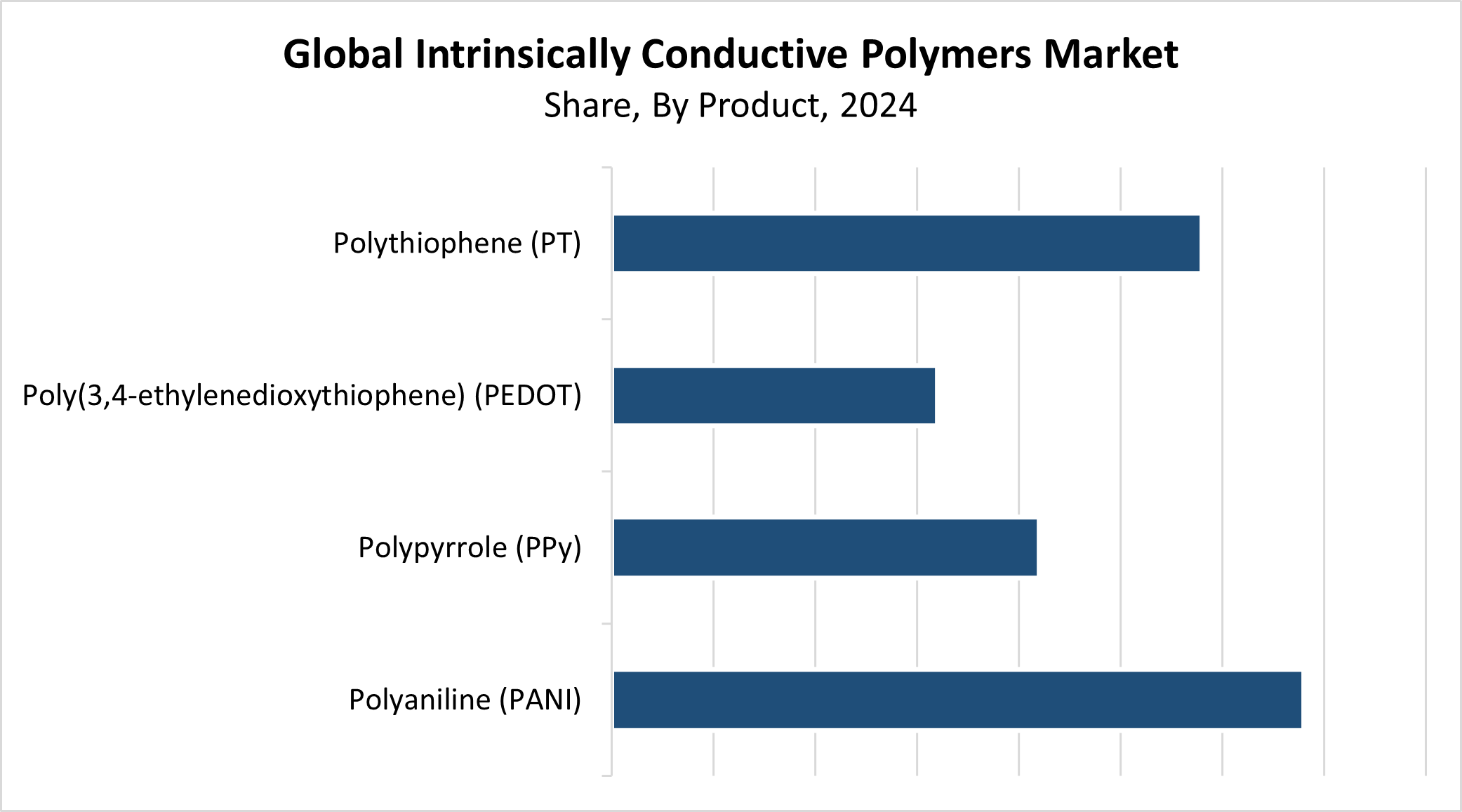

- 2024年,Polyaniline(PANI)部分按产品计算市场份额最高,占34.27%.

- 2024年,电子电气机务段在最终使用时市场份额最大,占39.62%.

市场大小和预测

- 2024 市场规模:321亿美元

- 2035 预计市场规模:7.76亿美元

- CAGR (2025-2035): 8.36%

- 亚太:2024年最大的市场

内置导体聚合物(ICP)市场包括具有内置电导性而不需要外部导体物质的聚合物. 这些材料将聚合物的灵活性和金属的导电性结合起来,使它们最理想地用于各种用途,包括弹性电子,能存储装置,传感器和抗静态涂层. 市场增长受到一些基本因素的推动,其中包括电子、汽车和保健行业对灵活和轻量级材料的需求日益增加。 比较方案市场由于对可持续材料和节能解决方案的兴趣增加,加上电子设备的小型化,出现了增长。

技术进步导致比较方案应用范围扩大。 对可穿戴技术和有机电子的研究以及能量存储系统增强了这些聚合物的实际应用和操作能力. 新的兴奋剂技术和聚合物混合物通过增强导能和可处理性而具有先进的聚合物合成能力,从而能够融入新兴技术。 世界各国政府支持在多个行业采用比较方案,提供资金和方案来促进可持续的物质开发以尽量减少环境影响。

产品透视

2024年,Polyaniline(PANI)部分通过产生34.27%的最大收入份额来领导Intrinsical导体多聚体(ICP)市场. PANI通过高电导性,以及负担得起的定价和稳定的环境特性,实现了广泛的采用. 这种材料的具体特点使它适合应用,包括导电涂层和传感器,以及电池和电化学电容器. 日益增长的储能装置市场,加上灵活的电子和防腐蚀涂层,正在推动更多采用基于PANI的产品。 PANI是一种材料,由于生产简单,因此可以方便地被各行业使用,其兴奋剂方法仍然灵活. PANI保持其市场支配地位,因为它向商业和科学用户提供出色的业绩。

在整个预测期间,内自导体聚合物市场多硫代苯(多硫代苯)部分预计将在显著的CAGR增长。 有机电子,太阳能电池,和传感器都得益于多硫酚的极佳导电性和加工简便性,这使得它成为了有价值的材料. Polythiophene允许扩大使用,因为它可以多种形式出产,包括胶片和涂层. 对灵活和可穿戴电子设备的有机半导体的需求不断增加,加上可再生能源技术的进步,推动了基于PT的材料的发展. PT在与石墨和碳纳米管相混合时表现出了更高的性能,这确立了它作为储能系统和即将到来的电子技术的重要元素.

最终用途透视

电子和电气部分主导了内在导电聚合物市场,2024年收入份额最大,为39.62%. 灵活的轻量级材料,加上电子工业的复杂要求,导致了这种市场扩张. 比较方案在电路板、导电涂层和传感器中发挥基本功能,因为它们能提供优异的电导,同时具有极强的耐力。 由于智能手机、IOT设备和微型电子设备等可穿戴技术的迅速发展,国际比较方案的采用速度已加快。 它们的市场价值增加,因为它们在包括电池、电容器和花电显示器在内的节能装置中发挥作用。 比较方案已成为必不可少的组成部分,因为消费电子产品不断演变,达到性能和可持续性标准,这将维持电子产品和电力部门在市场上的领导地位。

在预测期间,Intrinsical导电多聚体(ICP)市场的汽车部分将在大量的CAGR出现增长. 自主驾驶系统和智能汽车技术以及电动车辆对创新材料的需求不断增长,推动了这一市场增长。 国际比较方案具有多种汽车功能,包括传感器、电池和静电放电保护,因为它们具有出色的传导性、灵活性和环境阻力。 比较方案在汽车工业向自动化和电动车辆过渡期间,通过高性能传导性、轻量级设计和防腐蚀性能向汽车工业提供关键优势。 即将推出的智能和环保型汽车将依靠比较方案作为基本组成部分,因为它们融入了信息娱乐系统、控制装置和节能应用。

区域见解

在2024年,北美内在导电聚合物市场在收入中占很大份额,因为电子、汽车和保健等部门的工业需求很高。 该区域的先进技术基础设施及其大量的研究和开发投资,推动了比较方案在电子和能源储存系统和灵活装置方面的应用。 北美的制造业基础使基于比较方案的产品能够高效地生产和分销。 电动车辆的使用日益增加,加上越来越注重可持续和节能解决方案,加速了市场扩张。 区域政府对绿色技术和可再生能源项目的支持将推动比较方案的需求,从而加强北美在全球市场上的地位。

亚太内向多聚体市场趋势

2024年亚太内在导电聚合物市场在世界范围内占据了最大的收入份额,为45.72%。 工业化程度高,加上中国、日本和韩国强大的电子制造业基础和创新技术的采用,推动了这一市场领导。 该区域比较方案的增长源于对消费电子产品和汽车应用以及可再生能源解决方案的强劲需求。 电力车辆的采用和智能设备的开发都推动了市场扩张。 亚太区域有大量廉价工人和广泛的制造能力,使其成为比较方案制造和创新的中心。 本区域将通过持续的研发投资和技术进展,保持其在内在导体聚合物市场的全球领导作用。

欧洲内向多聚体市场趋势

由于电子产品需求不断增长,欧洲内向导多聚体市场与汽车和能源储存行业一起经历了持续增长。 欧洲对可持续性的承诺,加上绿色技术创新,使得国际比较方案得以采用,主要用于电力车辆和可再生能源系统的节能解决方案。 欧洲市场得益于其在先进电子产品开发方面的领导作用,其中包括灵活的显示器、传感器和可穿戴设备,从而增进了整个市场的增长。 由于政府支持环境可持续性和碳减排工作的方案,各行业实施了这些聚合物。 欧洲将继续是全球比较方案市场中的一股主要力量,因为欧洲的工业框架健全,研究方案广泛,而且对高性能材料有既定需求。

主要内向导聚合物公司:

下表所列企业为:内在导电聚合物市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 3M

- 卢布里索公司

- Lehmann&Voss&Co. (原始内容存档于2018-10-12).

- 溶液

- PolyOne公司

- 预混合 OY

- Sumitomo 化学

- 帕克·汉尼芬

- 赫雷乌斯集团

- 索马里

- RTP公司

- 科韦斯特罗

- 其他人员

最近的事态发展

- 2024年3月,任相国.Toray Industries宣布已开发出离子导体聚合膜,其离子导能为上个膜的10倍. 这种革命性聚合物采用购物传导机制,使锂离子能高效地穿行于一无孔障碍. Toray利用其对芳香聚合物的了解,生产出一种具有更多购物场地的聚合物,在10^-4 S/cm范围内达到离子导电性.

- 2023年10月,任,.索尔瓦伊已经宣布发行了"SolvaLite 716 FR",这是一款用于高端电池电动车辆(BEVs)中发现的各种结构组件和加固物的一款尖端快取环氧预孕溶液.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分划分了内在导电聚合物市场:

全球内向导聚合物市场时,产品

- 聚氨酯(PANI)

- 多肽( PPy)

- 聚(3,4-二氧硫酚)(PEDOT)

- 多硫酚(PT)

全球内向导聚合物市场,最终使用时

- 电子和电器

- 汽车

- 能源储存

- 医疗设备

- 涂装和防腐蚀

- 其他终端用途

全球内向导聚合物市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展