日本营养学市场

日本营养基因组学市场大小、份额和COVID-19影响分析,按产品类型(试剂和试剂、服务)、应用(Obesity、心血管疾病、癌症研究等)、技术(Buccal Swab、血液、Saliva)、分配渠道(医院和诊所、在线平台)和日本营养基因组学市场观察、工业趋势、预测至2035年

报告概览

目录

日本营养学市场透视预测至2035年

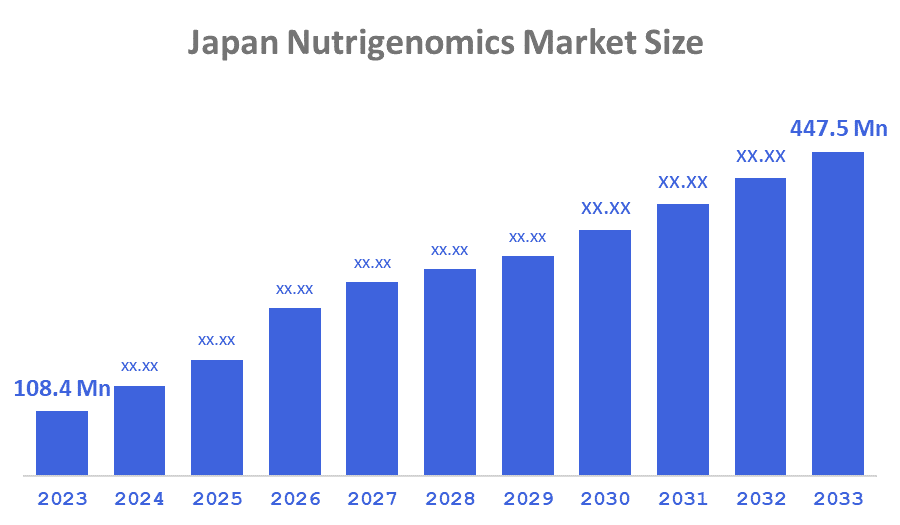

- 估计2024年日本营养学市场规模为1.084亿美元。

- 市场规模预计将在2025至2035年约13.76%的CAGR增长。

- 预计到2035年,日本的营养工程市场规模将达到4.475亿美元。

根据决策顾问和咨询公司发表的一份研究报告,预计到2035年, " 日本核基因组市场规模 " 将达到44.75亿美元,从2025年到2035年,CAGR增长13.76%。 由于不健康的生活方式造成越来越多的疾病病例,市场受到对个性化营养的需求的驱动,消费者对遗传如何影响其饮食和健康有更深入的了解。 有助于个性化营养市场持续增长的其他因素包括开发基因组技术,将人工智能引入营养平台,以及增加保健提供者、生物技术公司和与健康有关的公司之间的伙伴关系。

市场概况

日本营养学市场是指研究基因如何与营养和健康结果相互作用的产品和服务的研发和商业化. 营养基因组学领域的创新需要了解一个人的遗传差异如何影响营养素的吸收,代谢,以及这个人如何应对饮食干预,以发展个性化的营养干预. 主要趋势是:直接对消费者的基因检测包的使用增加,基于AI的饮食推荐平台增长,对个性化补充剂的需求增加. 市场的特征是严重依赖基因组数据,广泛使用数字保健技术,并集中力量进行预防保健。 主要的市场驱动力是消费生活方式紊乱的数量增加,老年人口增加,对个性化保健提供选择的需求增加。

日本政府,如资助基因组学研究,援助精密医学,保健数字化改造等. 卫生、劳动和福利部提倡使用预防性保健和个性化药物。 此外,日本政府正在通过其国家基因组研究倡议,支持发展营养基因组学和人口健康优化。

报告覆盖面

这份研究报告根据不同部门和区域对日本营养学市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响日本营养学市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 该报告从战略角度确定和介绍了主要市场参与者,并分析了其在日本营养学市场每个分部门的核心能力。

驱动因素

日本营养学市场的驱动力是消费者对个性化营养的兴趣日益增长,加上肥胖、糖尿病和心血管疾病的发病率不断上升,以及对预防性保健选择的日益偏好,继续推动个性化营养产品的市场增长。 遗传测序技术进步的支持,人工智能与数字健康平台的融合,以及DTC基因组测试工具包的持续提供,使得市场增长大幅提升. 支持个性化营养产品市场增长的还有政府倡议推广精密医学,支持采取以健康为重点的生活方式的日益增长的趋势。

限制因素

由于成本高,日本营养学市场受到基因测试和个性化营养的限制. 消费者对其数据隐私的担忧会阻碍基因检测的通过,消费者对其基因结果的理解有限,以及缺乏用于营养考虑的DNA检测标准条例,将减缓领养过程. 除了市场上的这些限制外,还有根据基因测试数据偿还营养咨询费用的限制。

市场分割

日本的营养基因组市场份额按产品类型和应用分类。

- 试剂和包件部分占2024年最大的收入市场份额,预计在预测期间CAGR将增长。

日本的坚果学市场按产品类型划分为试剂和试剂包以及服务. 其中,试剂和包件部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。 该部分的驱动力在于测试包和生化试剂在为个性化营养进行基因分析方面发挥的关键作用. DNA提取包和基因鉴定等试剂和成套材料构成了营养学测试平台的骨干,它们在研究实验室,医院和直通消费者的提供中被广泛采用,继续推动增长.

- 肥胖症应用部分在2024年占据了最大的市场份额,预计在预测期间在显著的CAGR增长.

日本营养学市场通过应用肥胖、心血管疾病、癌症研究和其他应用而分化。 其中,肥胖部分占2024年收入市场份额最大,预计在预测期间,CAGR将大幅增长. 日本肥胖和新陈代谢失调率上升,对个性化饮食见解的需求增加,以及基于基因的营养干预措施,都推动了这一部门的发展。 营养基因组学工具帮助根据基因偏好调整饮食计划,使其对肥胖症管理和预防性保健战略有价值.

- 口水技术 2024年,该部分占市场份额最大,预计在预测期间CAGR将增长。

日本的营养学市场被技术分割成泡泡、血液和唾液。 其中,唾液部分占了2024年收入市场的最大份额,预计在预测期间CAGR将增长。 该部分的驱动力在于其非侵入性,方便用户的性质,这使得消费者可以在不进行诊所访问的情况下舒适地提供样品. 基于Saliva的营养测试在临床环境和直通消费者的基因测试方案中被广泛使用,促进了在日本的采用.

- 医院和诊所 2024年,该部分占市场份额最大,预计在预测期间CAGR将增长。

日本的营养学市场通过分销渠道被分割成医院和诊所以及在线平台。 其中,医院和诊所部分占2024年收入市场份额最大,预计在预测期间,CAGR将增长。 该部分由保健提供者推动,越来越多地将营养学测试纳入慢性病管理和预防性营养咨询的临床实践。 在线平台也因方便和消费者对家用测试解决方案的不断需求而获得吸引力。

竞争性分析

该报告对日本营养学市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- GeneLife Inc. (原始内容存档于2018-09-21).

- GeneralLab有限公司(GeneralLab Co.)

- 日本杉山开沙有限公司

- Fancl 公司

- 高公司

- Ajinomoto Co. 股份有限公司(Ajinomoto Co.).

- 日本雀巢

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2025年2月 (英语).Gene Life Inc.在日本推出了由AI驱动的营养基因组学平台,提供个性化饮食,并补充基于基因特征和生活方式数据的建议.

市场部分

本研究预测了2020至2035年日本,区域和国家层面的收入. 决策顾问根据以下各部分划分了日本营养学市场:

按产品类型划分的日本营养学市场

- 试剂和试样

- 服务

日本营养学市场,按应用

- 肥胖症

- 心血管疾病

- 癌症研究

- 其它

日本营养学市场,按技术分类

- Buccal 交换

- 血迹

- 欢呼声

日本营养学市场,按分销频道

- 医院和诊所

- 在线平台

常被问到的问题(FAXTMs)

腾讯:日本营养学市场规模是多少?.

A:日本营养学 市场规模预计将从2024年的1.084亿美元增加到2035年的4.475亿美元,在2025至2035年的预测期间,CAGR增长13.76%。

问:市场的主要增长驱动力是什么?

答:市场增长是由对个性化营养的需求增加,与生活方式有关的疾病增加,以及政府对精准医学的支持所驱动的.

问:什么因素制约了日本营养学市场?

答:测试费用高,数据隐私问题,报销有限,缺乏标准化规章.

腾讯:日本营养学市场关键角色是谁?.

A:主要公司包括GeneLife Inc.,Fancl Corporation,Ajinomoto Co.,Kao Corporation等.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展