全球肺癌诊断市场

全球肺癌诊断市场大小、份额和COVID-19影响分析,按类型(小细胞肺癌、非小细胞肺癌)、通过测试(CA测试、HER2测试、ALK测试、血管增生抑制器、EGFR突变测试、KRAS突变测试)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分类,分析和预测2025-2035年

报告概览

目录

肺癌诊断市场概况

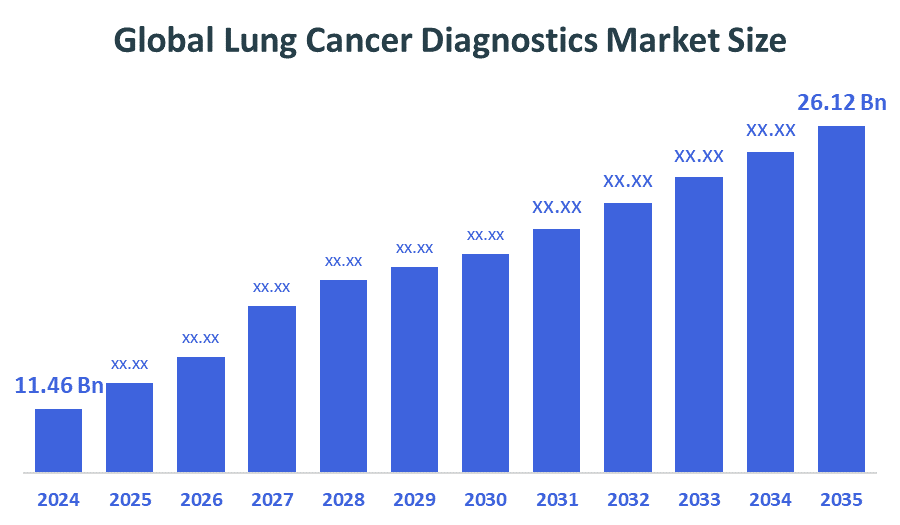

全球肺癌诊断市场规模在2024年估计为11.46亿美元,预计到2035年将达到26.12亿美元,2025年至2035年CAGR增长7.78%。 由于人口老化,肺癌诊断的市场正在扩大,人们对早期发现的认识不断提高,肺癌的流行程度不断提高,诊断技术的改进,以及鼓励诸如筛查方案和旨在增强早期诊断和治疗结果的研究资金等政府方案。

B. 关键的区域和部分观点

- 2024年,北美在全球肺癌诊断市场的收入份额最大,为39.42%.

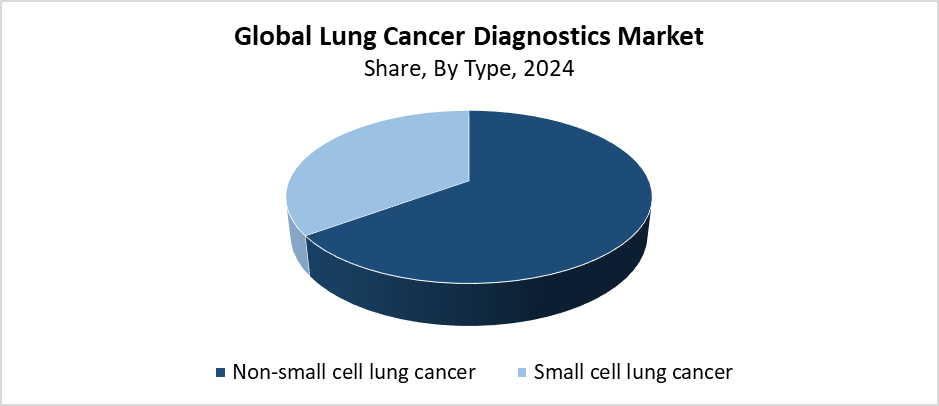

- 由于2024年收入份额最大为65.3%,非小细胞肺癌(NSCLC)部分按类型在全球市场领先.

- 2024年,EGFR突变测试段收入份额最高,根据测试占37.5%.

全球市场预测和收入展望

- 2024 市场规模:11.46亿美元

- 预计市场规模:26.12亿美元

- CAGR (2025-2035): 7.78 %

- 北美:2024年最大的市场

在肺癌诊断市场下运作着专门研究不同阶段肺癌检测工具和诊断检测方法的市场。 市场包括分子诊断和活检程序,以及生物标记和成像技术,包括CT扫描和X光. 市场增长源于全球肺癌发病率的上升,主要原因是烟草消费增加,空气质量恶化以及与工作有关的健康危害。 现代医疗实践需要精确的,最小的入侵性诊断方法来改善患者的结果,因为早期诊断证明对更好的患者结果至关重要. 市场扩张是由于人口老化、发展中国家保健发展改善以及公众对癌症筛查的认识得到提高。

肺癌诊断领域通过液态活检以及下一代测序和AI动力成像技术,经历了革命性的转变,既能提高精度又能提高早期检测效果. 这些技术能够精确地剖析出肿瘤,从而导致采用定制的治疗方法。 肺癌通过国家筛查举措以及研究投资和公共卫生教育方案获得全球政府支助。 各国为高危人群实施了低剂量CT筛查方案,从而导致更早期的诊断,并增加先进诊断技术的资金。

类型透视

非小细胞肺癌(NSCLC)部分占收入份额最大,为65.3%,2024年领导了肺癌诊断市场. 全球大多数肺癌病例的诊断由NSCLC组成,它是最常见的疾病亚型. 用于国家航天中心诊断和监测的先进诊断设备和技术系统发现其市场需求,因为发病率上升。 由于成像方法的进步,加上生物标志分析和分子诊断测试,该部门的地位也得到了加强. NSCLC诊断方法的增长得到了更好的病人教育方案以及新的筛选规程和个性化药品突破的支持。 尽管肺癌诊断对整个市场产生了很大影响,但国家癌症诊断中心部分继续影响肺癌诊断的发展。

肺癌诊断市场中小细胞肺癌部分预计将在整个预测期间以显著的CAGR增长。 与非小细胞肺癌(NSCLC)相比,小细胞肺癌(SCLC)包含的肺癌病例较少,但其快速发展并具有攻击性,需要及时和准确的诊断. 由于诊断成像技术和新的生物标志发现的改进,以及对小细胞肺癌的认识不断提高,市场不断扩大. 研究进展和有针对性的药物开发促使对精确的SCLC诊断方法的需求增加。 在今后几年中,SCLC市场部分将加快扩张。

测试透视

EGFR突变测试部分在2024年拥有37.5%的最高收入份额并领导了肺癌诊断市场. 对肺癌的诊断和治疗,包括非小细胞肺癌(NSCLC),需要EGFR突变检测,因为它识别出需要个性化药物的准确遗传异常. 精密医学的应用不断扩大,加上具体的治疗选择,促使对EGFR突变测试的需求不断增加. 由于分子诊断技术的改进,如液体活检和下一代测序(NGS),这些测试的精度和速度都得到了提高,导致其市场份额增加. EGFR突变测试部分继续增长,因为保健从业人员和患者都认识到遗传特征分析在肺癌治疗中的重要性.

在预测期间,肺癌诊断市场的HER2测试部分预计将在显著的CAGR增长。 HER2检测的快速扩张之所以发生,是因为科学家们更好地理解了HER2基因在肺癌中的功能及其在治疗选择中的应用. 对准确的HER2检测的需求不断增加,这源于诊断技术的进步,以及新研制的HER2定向药物. 目前正在进行的将HER2作为肺癌治疗目标的临床研究,以及相关的研究,促进了市场的扩张. 个性化治疗的发展将导致HER2测试部分在肺癌诊断市场得到大幅增长.

区域见解

2024年,北美拥有最大收入份额39.42%,并领导了肺癌诊断市场. 保健优异,加上本区域迅速采用先进的诊断技术,是其市场领导的主要理由。 由于病人和保健从业人员对肺癌有了更多的了解,而政府方案则支持肺癌筛查举措,市场扩张得到了大幅提升。 北美的研发资金庞大,因此可以方便地引进先进的诊断仪器。 市场增长严重依赖北美的偿还制度及其大量的工业存在。 肺癌诊断市场将保持其北美的领导地位,因为早期发现和个性化治疗方法在未来几年中将受到越来越多的关注.

欧洲肺癌诊断市场趋势

2024年,欧洲在肺癌诊断市场中占据了相当可观的收入份额,因为该地区优先考虑保健进步和癌症检测举措. 市场增长主要通过现有的保健系统,以及越来越多地采用现代诊断技术来实现。 早期肺癌筛查以及政府方案支持的提高认识举措,推动了市场需求的增加。 欧洲的市场份额之所以增加,是因为欧洲开展了以个性化医学和分子诊断方法为重点的广泛研究和开发活动。 欧洲肺癌诊断的发展得到了主要行业参与者和有利的报销结构的额外支持。 全世界肺癌诊断业务将欧洲确定为一个关键市场,因为该区域具有各种综合特点。

亚太肺癌诊断市场趋势

亚太肺癌诊断市场在预测期间增长最快。 肺癌发病率快,对早期检测方法的认识不断提高,以及治疗选择,是推动该区域快速扩展的主要因素。 市场增长是因为医疗基础设施的发展,更多的投资用于现代诊断技术。 政府方案以及有助于降低肺癌死亡率的筛查举措继续提高诊断需求。 人口基础不断扩大,加上该区域医疗费用不断增加,推动了这一市场增长。 产业领袖通过战略伙伴关系进入市场,提供先进的诊断解决方案,将推动亚太肺癌诊断市场在预测期间加快增长。

主要肺癌诊断公司:

下表所列企业为:肺癌诊断市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- F. 霍夫曼-拉罗什有限公司

- 生物Mérieux

- 亚伯特

- 瑟莫·费舍尔科学

- 生物雷达

- 引力技术

- 齐亚根

- 神经基因组实验室

- 光明日报股份有限公司.

- 迈里亚德遗传学股份有限公司.

- 其他人员

最近的事态发展

- 在2025年6月,我们Taletrectinib(Ibtrozi)被美国FDA批准治疗ROS1-阳性的非小细胞肺癌(NSCLC). 除了保证迅速确定有资格接受定向治疗的个人外,这项批准还突出了ROS1聚变测试作为完整的生物标志诊断的组成部分日益重要,并加强了分子诊断在指导个性化肺癌治疗方面的作用.

- 在2025年2月,Imagene和Tempus建立了伙伴关系,以发展AI-动力的非小细胞肺癌诊断。 该合作旨在建立一个基于AI的多基因面板,能够快速准确地从活检图片中识别出重要的NSCLC生物标记,包括EGFR,ALK,和MET. 这项努力旨在通过使用Tempus庞大的现实世界临床数据集来加速生物标记特征分析并优化肺癌诊断工作流程,以提高Imagene的AI模型的准确性.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将肺癌诊断市场分割开来 基于以下各部分:

全球肺癌诊断市场按类型

- 非小细胞肺癌

- 小细胞肺癌

全球肺癌诊断市场时,测试

- CA 测试

- HER2 测试

- ALK 测试

- 血管增生抑制器

- EGFR 变异测试

- KRAS 突变测试

全球肺癌诊断市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展