全球曼干斯矿业市场

全球曼干矿业市场规模、份额和COVID-19影响分析,按应用(钢铁生产、铝生产、电池制造、化学生产等)、终端使用(建筑、汽车、电子、能源等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

曼干斯矿业市场概况

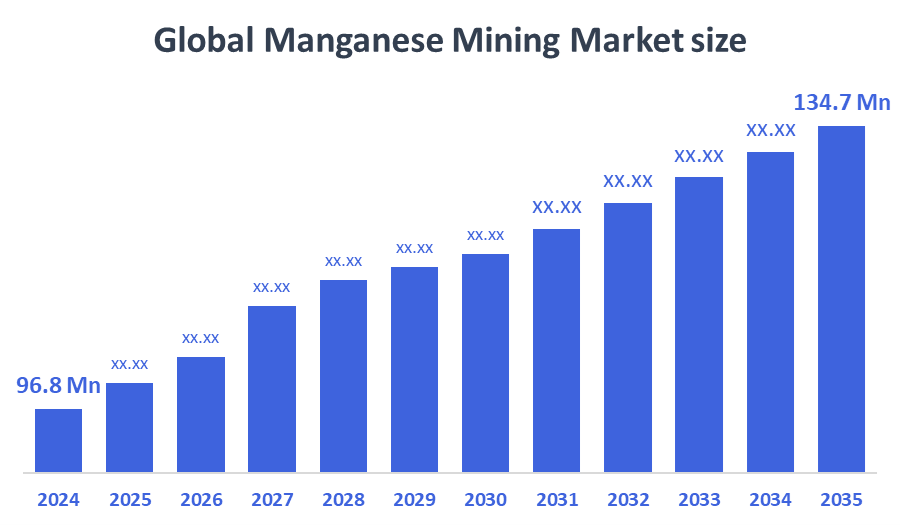

全球曼干纳采矿市场规模在2024年估计为9,680万美元,预计到2035年将达到1.347亿美元,2025年至2035年CAGR增长3.05%。 由于钢铁需求不断增长、电力车辆电池制造扩大、基础设施的发展以及可再生能源技术的日益使用等因素,锰采矿市场正在增长。 这些因素得到丰富的储备和战略采矿业务投资的支持。

B. 关键的区域和部分观点

- 2024年,亚太地区收入份额最大,为60.3%,占据了全球锰矿市场主导地位.

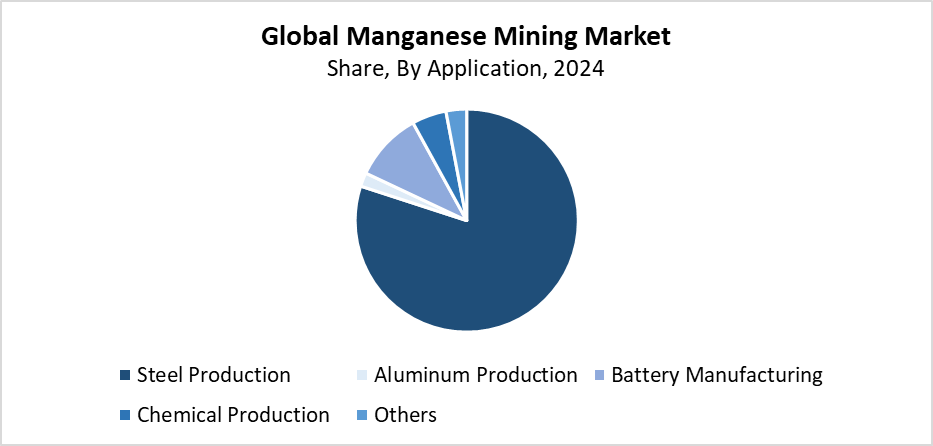

- 2024年,钢铁生产部分拥有80.3%的最大收入份额,通过应用支配了市场.

- 2024年,建筑部分拥有最高收入份额73.5%,按最终用途支配了市场.

全球市场预测和收入展望

- 市场规模:9,680万美元

- 预计市场规模:134.7美元 百万个

- CAGR (2025-2035): 3.05%

- 亚太:2024年最大的市场

锰矿开采市场之所以存在,是因为锰矿是一种主要支持钢铁制造业务的重要矿物。 钢需要这种合金元素来达到增强强度和坚韧性,并提高其耐磨性. 市场增长快,因为城市地区不断扩大,而世界范围的基础设施项目也在发展,对制造业、汽车业和建筑业的钢铁要求继续增加。 由于锂离子电池的高性能NMC(Nickel-Manganese-Cobalt)阴极化学需要这一元素,因此对锰的需求已经增加. 这些电力机车(EVs). 由于采矿活动增加,投资资金流入亚洲和非洲的发展中国家,市场出现了增长。

锰的采矿作业改变了技术进步,从而提高了作业效率并采取了更安全的做法,并改变了无害环境的采矿方法。 资源开采业受益于新技术,包括自动化钻探系统、实时数据分析以及减少环境危害的先进矿石处理方法。 全世界都认识到锰是清洁能源发展的一个重要组成部分,因为它支持电池技术。 这导致各国政府制定支持性政策和资助勘探活动,并简化了采矿条例。 全球锰供应链通过澳大利亚、南非和印度方案得到加强,这些方案既能吸引外国资本,又能发展国内生产能力,从而支持持续扩大市场。

应用程序透视

钢铁生产部分拥有80.3%的最大收入份额,并主导了2024年全球锰矿开采市场. 曼干斯是制造钢铁的必要元素,由于它作为提高钢铁强度,坚韧性,穿戴阻力的合金元件,因此造成高百分比. 发展中国家的全球基础设施扩张和建设活动推动锰消费,因为这些项目需要钢铁。 这造成了持续的钢铁需求. 由于制造业和汽车工业不断扩大,这一趋势有所增长。 钢铁生产部门保持了主要行业驱动地位,因为锰是钢铁生产经营的基本组成部分.

锰采矿市场的电池制造部分预计将在整个预测期间以最快的速度增长。 扩大的原因是锂离子和锂-锰氧化物可充电电池是能源储存系统、便携式装置和电动车辆的基本部件。 向可再生能源和电能运输的全球过渡需要可靠的电池材料,这些电池材料性能良好,能够满足日益增长的需求。 Manganese是即将推出的电池技术的首选材料,因为它在提供安全操作和提高电池性能的同时提供了负担得起的解决方案. 由于这一趋势的出现,电池工业的锰消费量将激增。 这推动了市场扩张。

结束使用透视

建筑部分领导了锰矿业市场,2024年收入份额最大,为73.5%. 在钢铁生产中广泛使用锰已成为其支配地位的主要原因,因为钢铁是基础设施建设和建筑项目的基本材料。 高品质的建筑材料需要锰,因为它能加强钢铁,同时使其更能抵御损坏并延长寿命。 由于城市持续增长、工业扩张和主要发生在发展中国家的基础设施建设项目,钢铁和锰的需求大幅增加。 建筑业保持了支配地位,因为它依赖以锰为原料的产品来满足世界范围内对耐用、负担得起的建筑材料的需求。

锰矿开采市场的汽车部分预计将在预测期间在相当大范围内增长。 汽车部门推动这一发展,因为它需要耐用而轻量级的钢合金,在生产时使用锰. 曼干斯能增强钢â€TMs的耐用性和耐穿性,使得车体框架,发动机零件等汽车部件和安全结构都更理想. 电动车辆(EVs)的使用不断增多,造成对锰的额外需求,因为它是锂-锰氧化物电池和其他现代电池系统的基本组成部分。 汽车部门将经历增长,因为制造商需要锰来制造汽车零件和电池。 它们侧重于燃料效率和环境可持续性。

区域见解

北美锰矿市场持续增长,因为包括能源储存、汽车和建筑在内的必要部门需要更多的锰。 该区域注重发展包括锰在内的基本矿物的国内供应链,以减少对进口的依赖。 对含锰为重要合金部分的钢的需求不断增长,这是由于增加了用于运输和基础设施发展的资金。 电动车辆的不断增长对含有锰的电池材料的需求不断增长。 扩大市场得到政府倡议的援助,这些倡议促进基本矿物开采。 环保型电力系统. 北美市场依然稳定,因为新的采矿和勘探技术已查明该地区有限的锰矿床以外的新机会。

亚太曼干斯矿业市场趋势

亚太区域在2024年领导了全球锰采矿市场,收入份额最大,为59.7%。 本区域的钢铁部门蓬勃发展,特别是在中国和印度等国,锰是钢铁生产中重要的合金元素,是推动这一领导地位的主要因素。 由于大型基础设施项目、工业增长和城市快速发展需要钢铁,对钢铁的持续需求继续增加。 该地区的电池和电动汽车生产工业也在迅速扩展. 这增加了对锰的需求。 本区域的主导地位部分是由于生产成本低、锰储量丰富和政府采取有利于商业的政策。 亚太在全球锰业保持领先地位,因为它继续推动其采矿业务。

欧洲曼干斯矿业市场趋势

由于能源储存系统、建筑项目和汽车制造的需求不断增加,欧洲锰采矿市场正在显著增长。 对锰的需求日益增加,原因是该地区正在扩大绿色能源举措和电力车辆生产,主要使用氧化锂-锰和其他先进的电池化学剂。 锰勘探和加工支出继续增加,因为欧洲积极致力于减少碳排放。 它正在建立国内重要原材料的可持续供应。 挪威、乌克兰和法国等国同其他国家一道,探索利用本国锰矿的新方法。 市场通过技术进步和欧盟支持重要矿物收购的方案而扩大。 欧洲市场将继续增长,因为它正在扩大的能源过渡需要和供应链的稳定需要。

主要的曼干矿业公司:

下表所列企业为:锰采矿市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 英国美国PLC

- 维勒股份有限公司.

- 宁夏天意万能工业集团有限公司

- 阿索尔有限公司

- 南方32国

- 塔塔钢

- OM 控股有限公司

- 废墟

- MOIL有限公司

- 常州龙海万干集团有限公司.

- 其他人员

最近的事态发展

- 在2025年8月,英美PLC表示,South32公司和Groote Eylandt矿业公司(GEMCO)达成了战略供应优化协议. 该协议旨在保证向世界各地的钢铁制造商稳定可靠地提供锰矿石,同时提高运营效率,优化生产时间表并削减成本。 预计这种伙伴关系将加强英美在全球锰采矿部门的地位,并在钢铁和合金需求不断增加的情况下提供市场稳定。

- 在2025年7月,在澳大利亚的Groote Eylandt矿业公司(GEMCO),South32公司完成了大幅扩张,将锰矿石的年生产能力提高了10%,以满足全世界日益增加的需求。 先进的矿石分类技术、改善物流基础设施以及改进采矿和加工设施都是开发的一部分。 通过这一精心策划的行动,South32巩固了它作为全球锰顶级供应商的地位,保证了钢铁生产商的稳定而高质量的产出,并在全世界发展电池工业。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分划分了锰矿开采市场:

全球曼干斯矿业市场应用

- 钢铁生产

- 铝生产

- 电池制造

- 化学生产

- 其他人员

全球曼干斯矿业市场时,结束使用

- 建筑业

- 汽车

- 电子

- 能源

- 其他人员

全球曼干斯矿业市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展