全球海洋卫星通信市场

全球海洋卫星通信市场规模、份额和COVID-19影响分析,按类型(甚小孔径终端、移动卫星服务),按收入来源(硬件、软件、服务)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测。

报告概览

目录

海洋卫星通信市场摘要

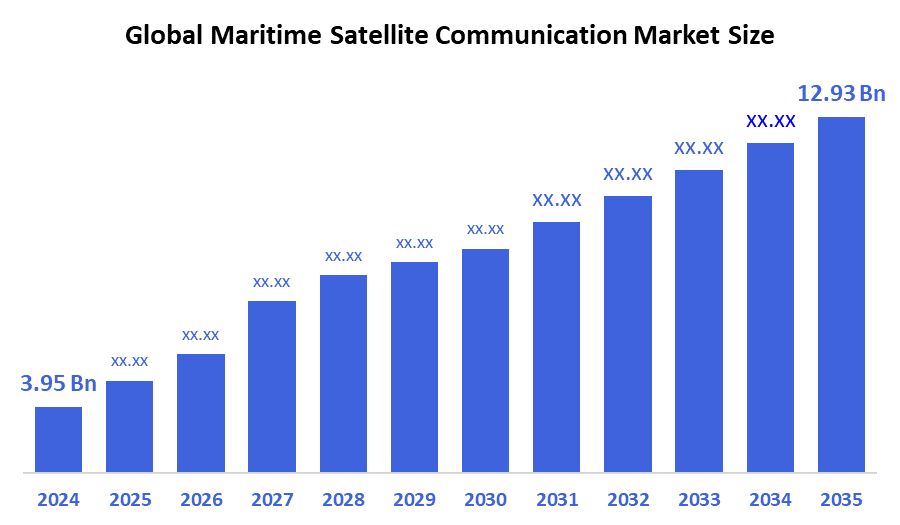

全球海洋卫星通信市场规模在2024年估计为39.5亿美元,预计到2035年将达到12.93亿美元,2025年至2035年CAGR增长11.38%。 进一步重视船员福利和高速互联互通,需要通过实时数据提高运营效率和安全性,海洋部门数字化改造范围更广,是推动海洋卫星通信市场扩大的主要因素.

B. 关键的区域和部分观点

- 2024年,亚太海洋卫星通信市场占有33.2%的市场份额并在全球主导了市场.

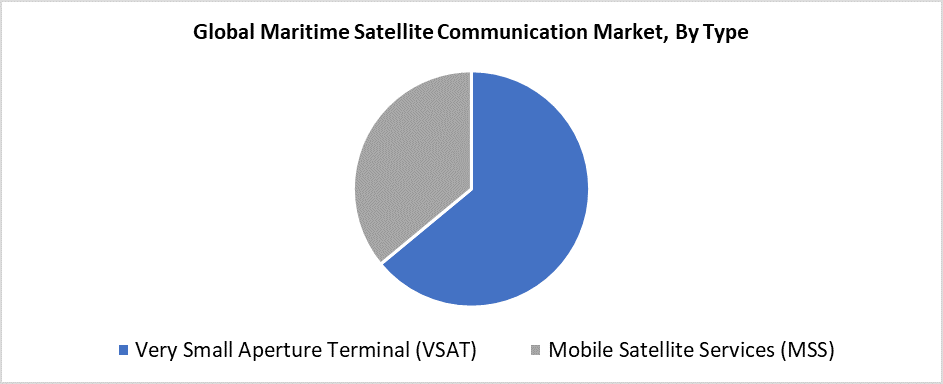

- 2024年,甚小孔径终端部分拥有最大的收入份额,根据类型占64.3%.

- 2024年,五金部分按收入来源计算市场份额最大,占60.7%.

全球市场预测和收入展望

- 2024 市场规模:395亿美元

- 2035 预计市场规模:12.93亿美元

- CAGR (2025-2035): 11.38%

- 亚太:2024年最大的市场

海上卫星通信市场包括提供卫星网络的设备和服务,用于数据、语音和互联网接入海上作业船舶。 这些解决方案是导航和机组人员福利的基本组成部分,同时支持安全措施和机队管理业务,并促进旅客通信。 对海上石油和天然气业务、商业航运和渔业活动以及海军业务之间可靠快速通信的需求不断增加,是市场增长的主要驱动力。 市场扩张是因为海上业务需要即时的数据传输和应急支持,而海上贸易则会扩大,而游轮乘客则需要上网. 市场扩张源于海运业向自动化和数字化的推进,包括部署智能船和基于Tings的应用的互联网。

海洋卫星通信环境因技术演变而发生变化。 混合通信系统与低地轨道星座和高通量卫星相结合,大大提高了宽带能力、延迟性能和覆盖范围。 这些技术在整个偏远的海洋区域提供持续的准入。 各国政府同国际海洋组织一道,通过实施加强网络安全措施、海事安全标准和环境合规议定书的方案,支持数字基础设施升级。 海事组织通过其电子导航政策和智能港口融资,促进卫星通信的使用,从而提高了国际海事业务的安全和业务效率。

类型透视

海上卫星通信市场的甚小口径终端部分占据了领先地位,2024年市场份额最大,为64.3%。 VSAT公司领导市场,因为它提供可靠的高速宽带接入,支持各种海事需求,包括船员福利方案,车队控制系统,和导航操作. 广泛覆盖与在孤立的海洋地区可靠性能和实时数据传输支持相结合,使得甚小口径终端系统对商业船舶以及游轮和近海设施来说是理想的. 甚小口径终端的工业地位通过不断提高的技术进步而更加稳固,这些技术提高了其带宽能力并能够与高通量卫星相融合。 甚小口径终端解决方案越来越受欢迎,这出自海上业务数字化程度的提高以及不间断地进行海上通信的必要性。

海洋卫星通信市场的移动卫星服务(MSS)部分预计将在预测期间在一个重要的CAGR增长。 市场扩张主要是由于对渔船以及沿海服务和小型船只使用的便携式、预算友好型、可靠的通信系统的需求不断增加。 MSS的理想应用存在于需要最小带宽但必需语音通信和中度数据传输的情况. MSS的市场潜力继续增长,因为它发现在导航系统,天气监测和应急通信业务中的应用有所增加. 海洋安全技术的未来发展取决于其全球覆盖面和信号可靠性的提高以及海洋安全条例,这些条例将推动不同海洋部门更广泛地采用。

收入来源透视

2024年,五金部分占了海洋卫星通信市场的60.7%市场份额. 包括卫星电话、收发机、天线和调制解调器在内的硬件要素在海洋通信网络中的领导作用解释了它们的市场支配地位。 海上作业的高速连通性要求促使有必要建立先进而可靠的硬件系统,因为船员需要沟通,而船舶需要立即共享数据并准确导航。 国际海运船只数量的增加,加上游轮旅游和近海能源活动的增长,推动了市场上的硬件需求。 向低地轨道和HTS卫星的过渡需要升级机载设备,这驱动着对尖端海洋通信系统的持续投资。

在预测期间,海洋卫星通信市场的软件部分预计将在重要的CAGR增长。 对高效网络管理的需求日益增加,加上海上业务中的网络安全和数据优化解决方案,推动了这一市场扩张. 软件在管理带宽分配同时监测系统性能,保护数据,以及使使用先进通信系统的机上数字平台实现无缝集成等方面发挥重要作用. 以IoT为基础的海洋应用以及智能船只操作和实时分析的扩大使用,推动了对先进软件解决方案的加速需求。 由于开发了以云为主的海洋通信平台和AI操作效率和预测维护应用,预计这一市场将出现强劲增长.

区域见解

北美海上卫星通信市场因其活跃的海上业务和先进的技术基础设施而于2024年拥有了可观的收入份额. 美国同加拿大一道,维持了对可靠、快速的卫星通信服务的主要需求,以支持海上能源项目以及海军行动和商业船只。 该部门之所以增长,是因为企业优先考虑安全和导航功能以及实时数据传送和网上连接。 服务供应商和卫星技术公司建立了强有力的伙伴关系,从而扩大了服务的覆盖面和可靠性。 2024年,由于政府对海洋数字化和支助方案的投资,全世界海洋卫星通信市场将北美视为一股主要力量。 预计这一上升趋势将持续到今后几年。

欧洲海洋卫星通信市场趋势

2024年,欧洲因其先进的海洋基础设施以及严格的环境和安全标准,为海上卫星通信提供了一个有利可图的市场。 广泛的商业航运网络,加上近海风能装置的扩大和实时船只监测需求的增加,增加了该区域对可靠的卫星通信解决办法的需求。 联合王国同挪威和德国一道,通过对现代技术进步的投资,在海洋连接扩展方面起带头作用。 欧洲联盟对数字海事业务的支持使整个区域更多地采用卫星服务。 卫星通信供应商认为,欧洲是一个有吸引力的市场,因为它强调创新以及可持续性和高效率的车队管理。

亚太海洋卫星通信市场趋势

亚太海洋卫星通信市场在全球领先,2024年收入份额最大,为33.2%,原因是其海岸线漫长,加上活跃的航运网络和不断扩大的离岸业务。 市场扩张是因为来自中国,日本,韩国和新加坡的商业船队和智能海洋技术投资成为了主要的驱动力. 石油和天然气部门以及渔业和货运部门在需要实时通信和导航以及船员福利解决办法方面有了显著增长。 支持数字海洋基础设施的政府方案,以及日益增加的船队管理要求,有助于加速采用卫星通信系统。 2024年,亚太因其海洋贸易的扩大和迅速的技术进步而占据了市场领导地位.

主要海洋卫星通信公司:

下表所列企业为:海洋卫星通信市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 国际海事卫星组织全球有限公司

- 新加坡技术工程有限公司

- ViaSat股份有限公司.

- 莱昂纳多·斯皮克

- 回声星公司

- KVH工业公司

- Thuraya电信公司

- 奥尔布康姆股份有限公司.

- rid通信股份有限公司.

- 孔斯贝格海事协会

- 其他人员

最近的事态发展

- 在2025年6月,我们将Alén Space的SATMAR纳米卫星送入轨道是海洋通信数字化方面向前迈出的重要一步。 6U纳米卫星(SATMAR)由Alén Space与Egatel和Gradiant技术中心合作开发,于2025年6月23日从Vandenberg空间部队基地用SpaceX Falcon 9号火箭发射。 该项目由西班牙港口管理局和Puertos del Estado's Ports 4.0倡议提供资金。 任务的主要目的是验证轨道上新的甚高频数据交换系统标准。 这一标准有利于甚高频波段的双向卫星通信,旨在取代目前的自动识别系统。

- 在2025年2月,Thor 8号是挪威空间公司委托并计划于2027年发射的全新的对地静止卫星,它将主要服务于中东、欧洲和非洲海洋和近海工业,提供Ka波段连接。 由Thales Alenia Space公司建造的Thor 8, 计划持续15年以上,并将有3个专用有效载荷在Ku和Ka波段运行. 为了使甚小孔径终端服务能够上船,该卫星将向国家当局和商业海事客户提供可靠而快速的数据连接。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问分割了海洋卫星通信市场 基于以下各部分:

全球海洋卫星通信市场时,类型

- 甚小孔径终端

- 移动卫星服务

全球海洋卫星通信市场,按收入来源分列

- 硬件

- 软件

- 服务

全球海洋卫星通信市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展