全球微控制器套接字市场

全球微控制器Socket市场大小、股份和COVID-19影响分析,按产品分列(DIP、BGA、QFP、SOP、SOIC)、应用(Automotive、消费者电子、工业、医疗设备、军事和国防)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年。

报告概览

目录

微控制器套接字市场大小和趋势

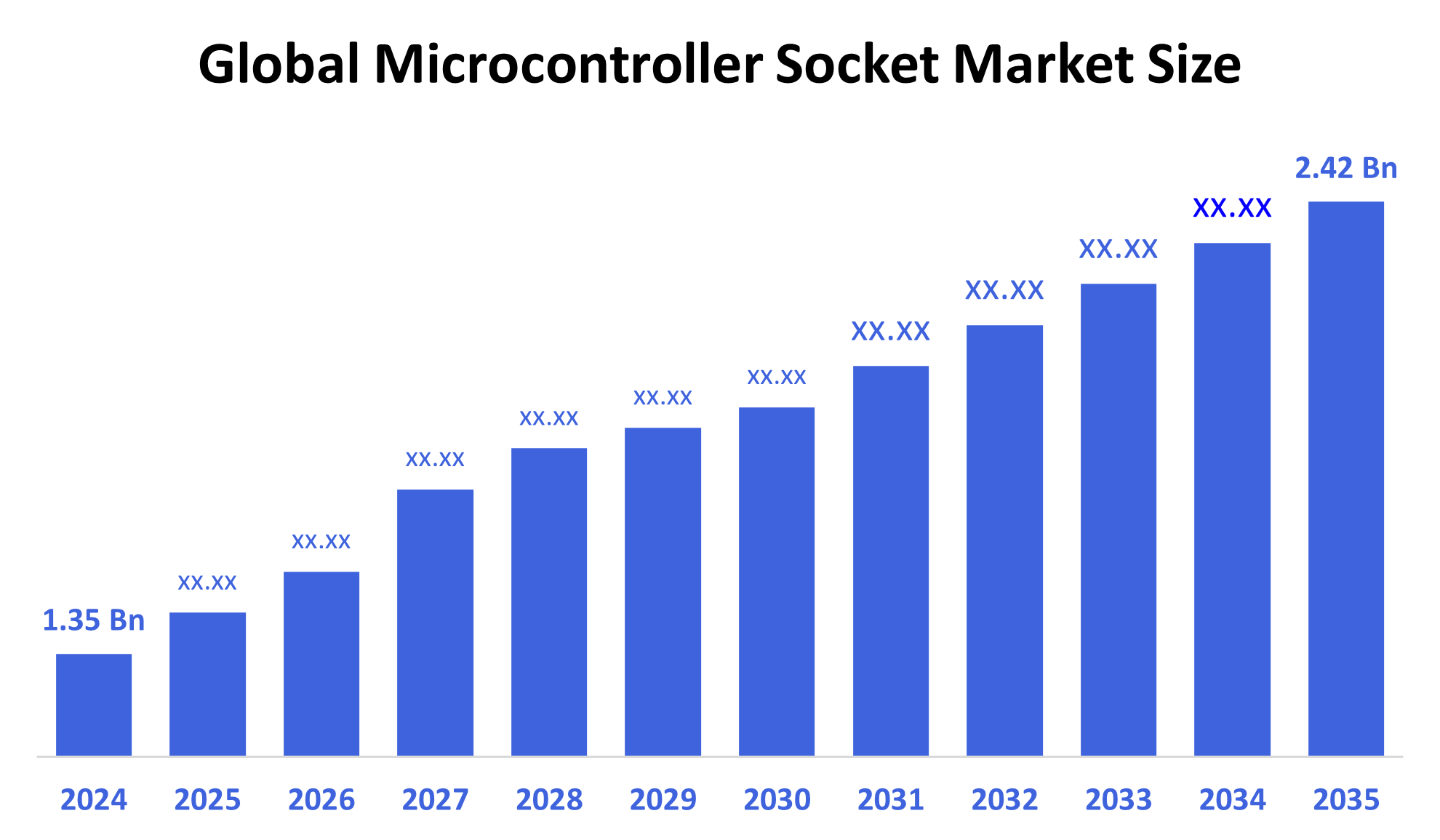

- 全球微控制器Socket市场规模在2024年估计为1.35亿美元,预计到2035年将达到2.42亿美元,2025年至2035年CAGR增长5.45%。

- 微控制器套接字的市场正在扩大,因为来自Tthings(IOT)的智能设备和互联网部门对微控制器的需求正在增加,工业自动化和汽车部门广泛使用精密微控制器,而且需要通过促进微控制器测试和更换的套接字进行模块化、灵活的硬件设计。

B. 关键的区域和部分观点

- 2024年,亚太拥有超过35.3%的最大收入份额并主导了全球市场。

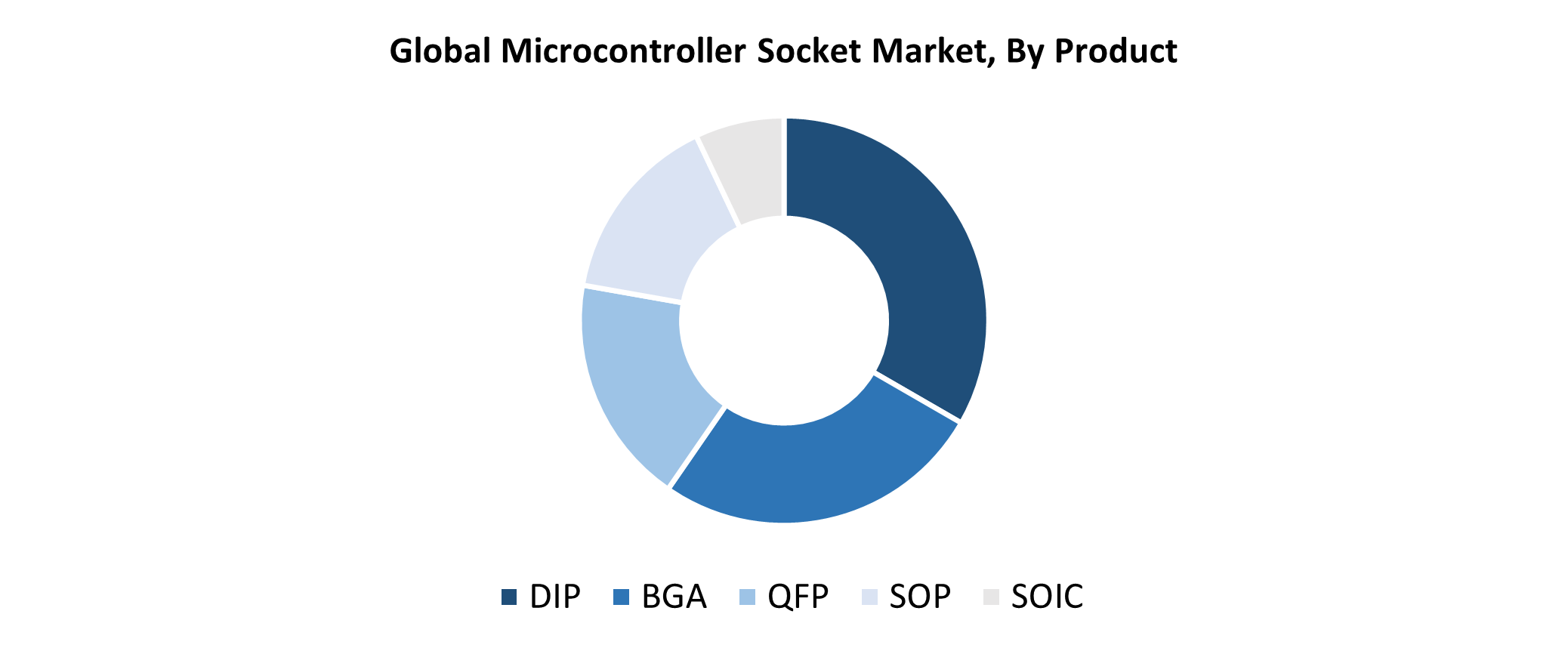

- 2024年,双线内套件(DIP)部分按产品划分的市场份额最高,占33.7%.

- 2024年,汽车部分通过应用获得了最大的市场份额.

全球市场预测和收入展望

- 2024 市场规模:1.35亿美元

- 预计市场规模:2.42亿美元

- CAGR (2025-2035): 5.45%

- 亚太:2024年最大的市场

微型控制器套接字市场专门设计制造,并分配连接器,将MCU与多氯联苯板相连接,用于编程、测试和业务部署。 这些插座在开发阶段和原型制造阶段以及某些制造业务中发挥着至关重要的作用,它们通过在MCU和董事会之间提供安全、可移动的连接。 利用微型控制器在消费电子产品和工业自动化、汽车和互联网领域扩大利用,是扩大市场的主要动力。 制造商正在采用灵活、成本效益高的套接字解决方案,以满足对智能设备和嵌入式系统以及节能电子产品日益增长的需求。 由于这一趋势,市场将加速增长。

微控制器套接字的行业发展出精细和高密度套接字,支持先进,更小,更强大的MCU. 材料科学和热管理方面的进步提高了套接字的寿命和高速高温运行期间的性能。 由于市场对编程和通用插座的需求日益增加,现在测试程序的效率更高。 MCU的部署加快了速度,因为区域政府将资源用于智能制造以及工业4.0倡议和半导体独立发展。 这些举措通过建立更强大的全球电子和嵌入式系统网络,促进微控制器套接字产业的增长。

产品透视

双线内套件(DIP)类别获得33.7%的收入份额,在整个2024年主导微控制器套接字市场。 DIP套接字因其设计不复杂和构造强而保持了高需求,而且其插入过程简单,使得它们能够实现发展、原型化和教育目的的理想。 市场维持着来自包括消费电子产品和工业控制系统以及汽车等各种行业对这一产品的强劲需求,因为它与通孔多氯联苯和许多微控制器类型合作。 成本敏感的应用程序和遗留系统更倾向于DIP套接字,这有助于DIP保持其作为市场主导解决方案的地位. 它们的可靠设计和无障碍特性使它们成为所有组织规模的嵌入式系统应用程序的首选。

在预测期间,微控制器套接力市场Ball Grid Array(BGA)部分将经历最快的增长率. 紧凑型高性能微控制器越来越多地被应用在复杂的电子设备,包括智能手机,汽车系统,以及Tthings设备的工业自动化和互联网上,推动了这种市场扩张. 优异的热散射和电能,以及比起传统的包件选择,BGA套接器的披针密度较高,使其适合高速和受空间限制的应用. 随着微控制器在复杂度和功率上的发展,BGA包装可以提供必要的可伸缩性与可依赖性能. 越来越需要在原型和生产环境中进行再使用和精确测试,加上精细插座设计方面的进步,促使人们对BGA插座越来越感兴趣。

应用程序透视

2024年,汽车部分以最大的收入份额领导了微控制器套接字市场. 微控制器由于管理娱乐系统和电池操作以及ADAS和ECU的控制和安全功能而成为了现代车辆中的主导. 车辆的自主性和连通性促使制造商在其开发和生产过程中需要可靠的测试和编程解决方案。 汽车电子系统的生产和核查严重依赖微控制器套接器进行适当操作和维护。 采用电动车辆以及严格的安全和排放标准,推动了微型控制器的采用,从而增加了对适当接合解决方案的需求。

微型控制器套接字市场的消费电子产品部分预计将在预测的整个时期内以最快的速度增长。 迅速增长的原因是消费者对智能设备的需求日益增加,加上可穿戴和家用自动化系统,以及依靠微控制器操作其基本功能的便携式电子. 制造商采用更速率的微控制器套接字,因为产品开发时间会缩短,同时设备复杂度会增加,从而能够更好的原型和固件编程解决方案. 对较小但多功能的消费装置的需求日益增加,导致更多采用先进的微控制器包,包括BGA,这推动了对高级套接字解决方案的要求. 智能家用技术连同相接设备将加速这一段的市场扩张.

区域见解

北美微控制器套接字市场将出现显著增长,因为汽车部门和工业自动化以及消费电子产品需要强劲的需求。 该区域的主要半导体制造商同技术革新者一起,支持正在进行的微控制器设计和测试的发展. 越来越多地采用电动车辆,加上智能家用装置和IOT解决方案,对在编程和原型阶段及生产阶段使用的可适应接合解决方案的需求越来越大。 国内半导体研发和制造业通过《科学法》和CHIPS等政府举措获得势头,这些举措提高了对微控制器套接字组件的要求。 技术创新,加上以小型和高性能电子设备为重点,将北美定位为关键的扩张市场.

亚太微控制器套装市场趋势

亚太微控制器套接字市场在全球占主导地位,2024年收入份额最大,为35.3%。 这一市场的主导地位源于其蓬勃发展的电子产品生产网络,主要侧重于中国、日本、韩国和台湾的制造业中心。 由于生产消费电子和工业设备以及汽车的制造商数量多,微型控制器及其相联的套接字解决方案维持了稳定的需求. 本区域各地迅速采用智能电器、电动车辆和 " 物联网 " 设备,推动了市场快速增长。 亚太区域从拥有技术工人和必要的半导体制造设施中受益,这些设施既能促进创新,又能促进经济生产。 本区域的主要市场地位通过政府举措得到更多支持,这些举措促进了国内半导体技术进步和数字化转型。

欧洲微控制器套接字市场趋势

2024年,欧洲微控制器套接字市场因其强大的汽车和工业自动化部门以及智能制造活动而占了世界市场的一大部分。 本区域的TM致力于需要高度可靠性和安全关键性能的系统,特别是在电动车辆、ADAS和再生能源系统,因此对微控制器测试和编程解决方案的需求日益增加。 欧洲通过工业4.0实施推动数字化转型,导致更多嵌入式系统被采用,从而对微控制器套接字产生了更高的需求. 区域半导体供应链的改善通过政府支持的举措,加上研发基础设施投资,推动了整个欧洲市场的持续扩张和技术的发展。

关键微控制器套接字公司:

下表所列企业为:微控制器插座市场。这些公司共同拥有最大的市场份额并支配着行业趋势。

- Aries 电子

- 硅实验室

- 苯酚公司

- FCI 美国有限责任公司

- 南澳大利亚州

- 萨姆特克

- 米尔-麦克斯Mfg公司.

- CnC 技术,有限责任公司

- Hon Hai精密工业有限公司(福克康)

- TE 连接

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视已经分割出微控制器套接字市场 基于以下各部分:

全球微控制器套接字市场时,产品

- 投资部

- 银行

- 质保费

- 标准操作

- 苏丹

全球微控制器套接字市场应用

- 汽车

- 消费者电子产品

- 工业

- 医疗设备

- 军事和国防

全球微控制器套接字市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展