全球米格雷因市场

全球米高林市场大小、份额和COVID-19影响分析,按类型(慢性和慢性)、治疗类型(预防性和中止性)、治疗类(CGRP单克隆抗体、CGRP小分子对抗剂、乙酰胆碱抑制剂/神经毒素、特里坦斯、迪坦斯、埃尔戈特烷、NSAIDs等)以及按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测

报告概览

目录

全球米高林市场大小透视预测至2035年

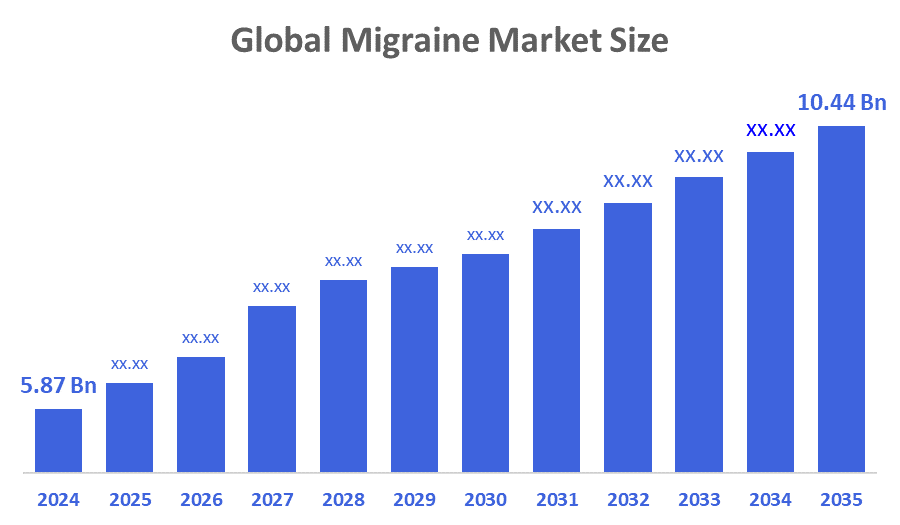

- 2024年全球米高林市场规模估计为5.87亿美元

- 市场规模预计在2025年至2035年大约5.37%的CAGR增长。

- 预计到2035年,全球米高林市场规模将达到10.44亿美元。

- 预计欧洲在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,《全球米高林市场规模》在2024年价值约5.87亿美元,预计到2035年增长到10.44亿美元左右,从2025年到2035年复合年增长率为5.37%。 偏头痛的发作不断增加,推动了偏头痛治疗市场的扩大. 吸烟病人人数的增加和酒精消费率的上升将推动偏头痛治疗产品的开发,这将影响市场趋势。

市场概况

全球米格拉因市场规模包括旨在诊断、治疗和预防偏头痛障碍的产品、疗法和服务。 Migraine是一种神经病,导致人们会经历会影响额头或头部一面或眼部部的脉动性头痛. 疼痛伴随着自发症状,包括恶心和呕吐,发光恐惧和发光恐惧. 专业个人通过评估患者的病史和临床症状来建立偏头痛诊断,他们需要通过血液检测,核磁共振和CT扫描来确认. 目前偏头痛症状的治疗方案包括场外用药和处方注射,这有助于减少偏头痛发作的次数和严重程度.

2021年,全球31亿人(约占人口的40%)将患有头痛症,女性比男性更常见. 从5岁开始一直持续到80岁,这些疾病在大多数年龄组中属于最流行的三种神经病。

Salvia Bioelectronics在一次过度订阅的B系列融资回合中筹集了6000万美元(QQ 53.0万美元)来推进其用于慢性偏头痛的MySalvia神经调节疗法. 该疗法使用以偏头痛中的关键神经为目标的最小入侵植入物,旨在降低攻击的频率和强度.

赫米健康(Hemi Health)是一家以女性为首的以弗雷德里克斯贝格为基地的"健康科技"(Health Tech)创业公司,它筹集了400万的种子资金来扩展其偏头痛,头痛症,以及脑震荡护理解决方案的国际范围. 公司计划开始在荷兰进行扩张,进一步实现全球野心.

报告覆盖面

这份研究报告根据不同部门和区域对偏头痛市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响偏头痛市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和描述主要市场参与者,并分析其在偏头痛市场每个分块的核心能力。

驱动因素

偏头痛市场目前正在发生根本变化,因为治疗方案有了改进,对偏头痛症有更好的医学了解。 随着意识的提高,更多的人正在寻求有效的解决办法,导致对创新疗法的需求增加。 市场似乎正在转向个性化的医学,其中的治疗是针对个别病人的,这有助于医生取得更好的治疗结果并减少不利影响。 数字保健技术将成为偏头痛管理的基本工具,因为这些技术为患者提供了监测其症状并遵循治疗时间表的资源. 偏头痛市场目前正处于研发繁荣期,其重点是寻找出新的治疗方法. 制药公司正在投资临床试验,以探索新的药物配方和投放方法. 目前的趋势表明,病人将获得更好的治疗结果,因为他们将得到更多的治疗选择。

默兹治疗学宣布,首批患者已注册参加两次全球第三阶段临床试验,以调查XEOMIN(incobotulinumtoxinA)以预防偏头痛. 这标志着超越CGRP抑制剂和肉毒杆菌毒素A型(Botox)等现有标准,在使偏头痛预防战略多样化方面迈出了重要一步.

Biohaven和Pfize在美国境外(在美国以Nurtec ODT为市场)进入了Rimegepant商业化的战略合作. 这一合作大大地扩大了Rimegepant的全球覆盖范围,使Pfize能够利用其国际基础设施,而Biohaven则受益于里程碑式的付款和特许权使用费。

限制因素

在这一领域取得进展的主要障碍来自两个因素,包括当前治疗费用高和报销状况不确定。 许多先进的偏头痛药物(如生物学)具有保费定价,可能在许多市场得不到全额补偿,从而限制了低收入地区的获取,或限制了卫生系统。 市场扩张面临挑战,因为缺乏对该状况的了解,而且新兴市场没有给予适当待遇。

市场分割

米格雷因市场份额分为类型,治疗类型,治疗类.

- T级他长期分部占2024年的最大份额,预计在预测期间,大型CAGR将增长。 。 。 。

根据类型,偏头痛市场分为偶发市场和慢性市场. 其中,慢性部分占2024年的比重最大,预计在预测期间,CAGR将增加。 这是由于他们的流行程度以及他们的症状对受感染者有多严重. 它对生活质量产生了重大的负面影响,导致需要有效的治疗和控制技术。

例如,1 630名病人被列入I-GRAINE登记册,其中18.3%患有慢性偏头痛。 平均年龄为45.7岁,慢性病例稍长。 大多数病例(73.6%)患有偏头痛而无气息,而8.1%的病例患有气息.

- T级他预防部分占2024年市场份额最高,预计在预测期间CAGR将大幅增长。 。 。 。

根据治疗类型,偏头痛市场分为预防市场和堕胎市场。 其中,预防部分占2024年市场份额最高,预计在预测期间CAGR将增长。 这是因为它们有助于长期的健康管理并解决偏头痛的根源. 这些药物包括以疗效而出名的药物,如上皮氨酸和上皮氨酸A.

2025年8月,美国食品药品管理局(FDA)将AJOVY的使用范围从最初批准预防成人偏头痛扩大到包括:预防癫痫偏头痛6至17岁体重在45公斤(99磅)以上的儿童和青少年。

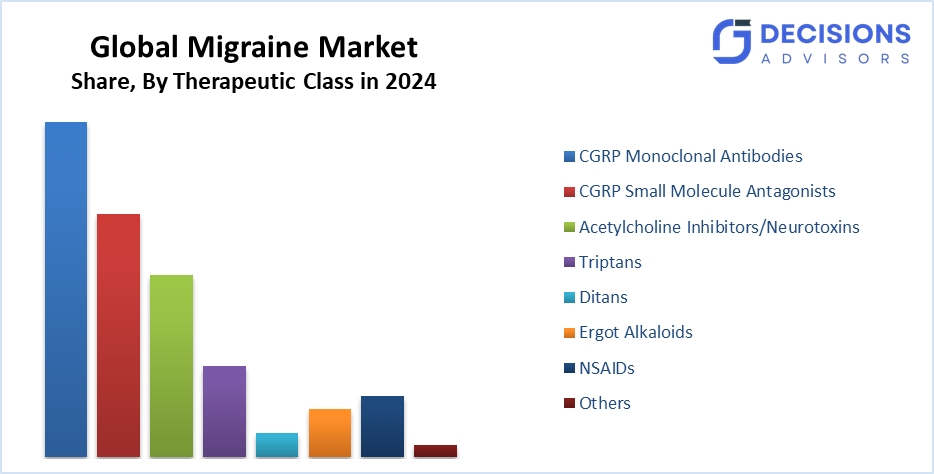

- CGRP单克隆抗体2024年,部分市场收入最高,预计在预测期间,CAGR将增长。

基于治疗类,偏头痛市场分为CGRP单克隆抗体,CGRP小分子抗体,乙酰胆碱抑制剂/神经毒素,三联苯,狄坦,ergot alkaloids,NSAID等. 其中,CGRP单克隆抗体部分占了2024年市场收入最高的部分,预计在预测期间,CAGR将显著增长. 其优越的安全特征、长期的预防效果和优于传统疗法是其突出地位的原因。 开发出埃普蒂内苏马布,伽拉克内苏马布,弗来马内苏马布等药物,极大地增加了预防疗法的使用,推动了这个市场的主导地位.

抗CGRP单体抗体是针对钙素基因相关肽(CGRP)途径的药物,是偏头痛病理学中的一个关键机制. 这些治疗方法证明偏头痛的频率和强度会被大大降低.

区域部分分析米高林市场

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将在预计时间范围内占偏头痛市场的最大份额。

亚太区域预计将在预计时间范围内占偏头痛市场的最大份额。 亚太区域的偏头痛市场增长快,因为它目前占世界市场的15%。 本区域经历了发展,因为人们越来越了解偏头痛症,医疗保健开支增加,人口继续增长。 市场扩张过程得到了旨在增加医疗保健机会的监管方案的支持。 亚太区域的市场环境目前正在发生变化,因为新的国内和国际公司正在本区域建立其存在。 市场环境是一个充满活力的增长空间,因为本区域的保健系统不同,治疗的获得水平也不同。

Pfizer在印度推出了Rimegepant Orally分解片(ODT),用于对以前对三丁烯反应不足的成年人的偏头痛(有或无)进行急性治疗. 与传统疗法相比,

预计在预测期间,欧洲将在偏头痛市场的CAGR快速增长。 本区域经历了增长,因为保健开支增加,更多的人患上偏头痛症,并且有了新的治疗方法。 市场以德国和法国为主,它们共同占有市场总份额的12%. 本区域经历了增长,因为管理机构批准采用新的治疗方法,以采用先进的医疗解决办法。 现有的保健制度与支助性报销程序相结合,使新疗法更容易进入市场。 欧洲医药局确保偏头痛治疗安全和有效性,创造了支持治疗发展的市场环境.

NHS England宣布改善偏头痛护理,作为其长期计划的一部分,旨在每年挽救上千所医院。 通过加强诊断和治疗途径,该倡议每年可防止多达16 500名急诊住院。 主要战略包括鼓励使用头痛日记和为普通医生提供更快的专家咨询。 在联合王国,约有1 000万15-69岁的人患有偏头痛,预计这些措施将大大地改善生活质量,同时减轻对前线服务的压力。

竞争性分析:

报告对偏头痛市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿布维

- 阿尔勒干

- 轴感治疗

- Bausch 卫生

- 生源

- 雪花科技

- 伊莱·莉莉

- 电子环境

- 葛兰素史密斯克线(GSK)

- 美敦主义

- Merck & Co. (美国英语).

- 辉瑞

- 萨诺菲

- 塞兰尼卡

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年1月,Ultrahuman和Click Theapeutics合作推出以FDA授权的处方数码治疗技术为主的首个由生物标志驱动的偏头痛管理工具. 该溶液被叫作"Migraine PowerPlug",融入了超人可穿戴健康平台,并带动了Click Therapeutics QTM规范了数字治疗框架.

- 2025年10月,Amneal Pharmacels推出了Brekiya®,这是第一种并是唯一一种二氢甲胺(DHE)自注射器. 它在美国得到批准,适用于有偏头痛(有或无气)和集群头痛的成年人. 这一创新为管理严重的偏头痛和集群头痛的发作提供了更快、更方便的选择。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下各部分划分了偏头痛市场:

全球米桂市场,按类型分列

- 临时

- 慢性

全球米桂市场,按处理类型分列

- 预防

- 中止

全球米桂市场,按治疗类别分列

- CGRP 单克隆抗体

- CGRP 小分子对抗剂

- 乙酰胆碱抑制剂/神经毒素

- Trip子

- 恶魔

- Ergot 烷基类

- 国家安全局

- 其他人员

全球米格雷因市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

1. 日益采用生物学如何影响偏头痛市场的竞争环境?

越来越多的生物疗法,特别是有针对性的疗法的采用,正在加强制药公司之间的竞争。 这些疗法往往通过创新、改善病人的坚持程度以及延长与传统口服药物相比的间隔时间来定价和区分公司。

2. 患者坚持在塑造偏头痛治疗需求方面发挥什么作用?

患者坚持治疗对治疗结果和市场增长有重大影响。 长期预防疗法和方便用户的药物提供系统,如自动注射器和口服消毒片等,“改进遵守规定情况,降低复发率并增强整体治疗效力。

3. 可穿戴技术和数字保健工具如何改变偏头痛管理?

可穿戴的装置和数字跟踪平台可以让患者实时监测触发器,症状,睡眠周期,以及药物时间表. 这种由数据驱动的方法支持早期干预,改善医生决策,并增强个性化治疗规划.

4. 为什么偿还政策被认为是偏头痛市场扩张的关键因素?

报销政策决定了患者获得高成本疗法,特别是先进的生物和神经调节设备。 有利的偿还框架鼓励采用创新的治疗方法,而限制性政策可以限制某些保健系统的渗透。

5. 工作年龄人口的增加如何影响偏头痛治疗需求?

Migraines在生产最丰收的岁月中对个人的影响特别大,导致缺勤和工作场所效率降低。 雇主和保健系统越来越多地投资于有效的预防解决办法,以减少经济负担和生产力损失。

6. 进入新兴偏头痛市场的公司有哪些战略机会?

由于扩大保健基础设施、提高认识并改进诊断能力,新兴市场提供了增长潜力。 战略伙伴关系、本地化制造、价格调整和医生教育举措可以帮助公司在这些区域建立强有力的存在。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展