全球神经形态硬件市场

全球神经形态硬件市场大小、份额和COVID-19影响分析、关税和贸易战争分析,按硬件类型(数字CMOS神经形态、Analog / 混合信号神经形态、记忆/抗逆性、光子神经形态、自旋性/MTJ),按构成部分(处理器/芯片、传感器、记忆、SDKs & Dev工具、参考设计与评价工具包)和按区域(亚太、欧洲、亚太、拉丁美洲、中东和非洲)分列,2025-2035年分析和预测

报告概览

目录

神经形态硬件市场概况、大小和新兴趋势

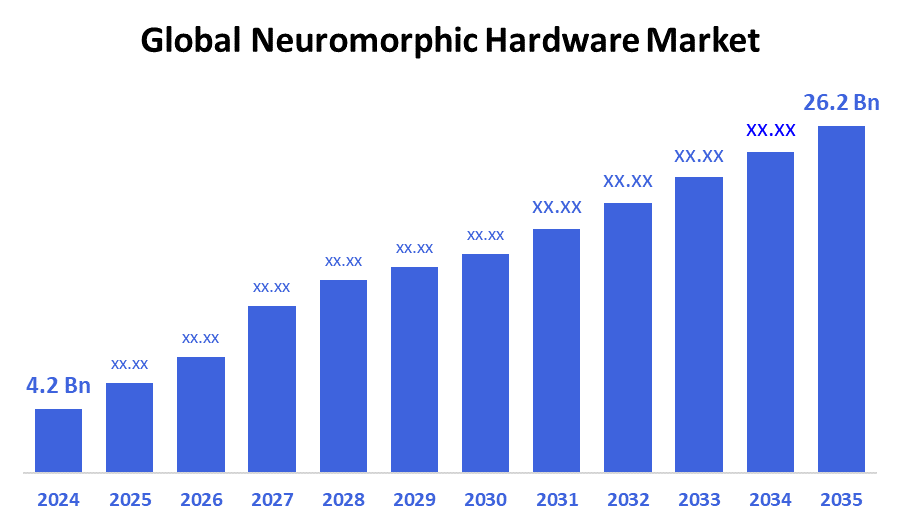

根据决策顾问,全球神经形态硬件市场规模预计将从2024年的4.2亿美元增长到2035年的26.2亿美元,预测期为2025-2035年的20.1%。对AI,机器人和IOT应用中节能,脑启发型计算架构的需求不断增长,是推动市场增长的关键因素. 芯片设计的持续进步和科技巨头为开发下一代神经形态处理器而增加的投资进一步支撑了市场扩张.

关键市场透视

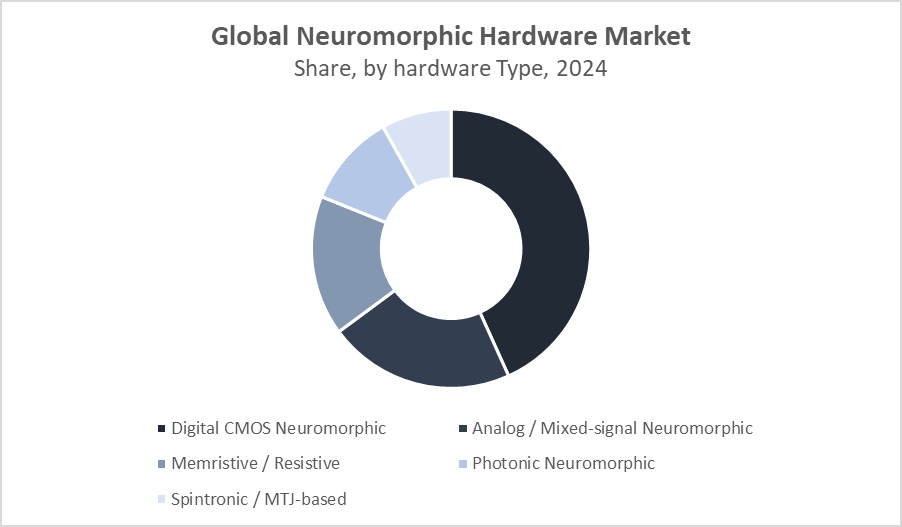

- 由于研究和商业产品成熟和广泛采用,数字化CMOS神经形态硬件在市场上占主导地位.

- 由于对专门的神经形态计算单元的需求,加工器/芯片部分拥有最大的收入份额。

- 亚太区域预计将是因技术投资和增加AI应用而增长最快的区域。

全球市场预测和收入展望

- 2024 市场规模:4.2美元 10亿

- 预计市场规模:26.2美元 10亿

- CAGR (2025-2035): 20.1%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

神经形态硬件市场

神经形态硬件市场中心是开发受人类大脑神经结构启发的计算设备,以提高计算效率和模仿认知功能. 这些设备使用专门芯片,设计用于并行处理信息,使得低功耗和实时数据处理理想的AI,机器人,自主车辆,和边缘计算都能够实现. 古典计算方面日益增长的挑战,包括功率低效和耐久性,加速了神经形态硬件的采用. 此外,半导体公司和AI公司之间的合作正在加速神经形态元件和系统的创新,扩大了应用的可能性.

神经形态硬件市场趋势

- 日益整合中庸和自旋装置来强化突触模拟.

- 越来越多地采用混合信号神经形态设计,以平衡准确性和功率效率.

- 扩展开发者工具并简化了神经形态硬件编程.

神经形态硬件市场动态

驱动因素:AI和机器人对节能计算的需求

由于传统冯·诺伊曼建筑的局限性,特别是其高能耗和耐久性问题,神经形态硬件越来越被追求. 神经形态设备模仿了人类大脑的XQTM效率,使超低功率使用,适应性,以及实时学习成为可能. 这些特性使它们成为AI边缘设备,自主车辆,以及机器人应用的理想,其中速度和节能至关重要. 此外,技术巨头和政府机构对神经形态研究的大量投资正在加速技术的采用和多种行业的商业化,推动市场增长。

限制因素:高发展成本和制造复杂性

发展神经形态硬件涉及复杂的制造过程和昂贵的研发,使其在财政上主要对大公司和学术机构可行。 缺乏标准化架构使得神经形态芯片与现有计算系统的整合复杂化. 此外,与常规计算相比,支持这些设备的软件生态系统仍然有限,这减缓了广泛采用的速度。 将生产扩大到大规模市场水平具有挑战性,进一步限制了增长,因为小公司和初创企业正努力进入这一资本密集型领域。

机会:中度和光子神经形态技术的进步

记忆器和光子神经形态系统等新技术在速度和能效方面提供了突破,紧密地复制了生物神经元和突触. 这些创新可以使高密度,更强的神经形态芯片成为可能,为下一代AI硬件平台铺平了道路. 神经形态硬件开发者与AI软件公司之间的合作正在推动创新解决方案,能够解锁新的应用程序并加速市场扩张. 随着这些技术的成熟,它们具有在保健、自主系统和IOTT等不同部门实现计算机革命化的潜力。

挑战:标准化和方案拟订的复杂性

一个关键障碍是神经形态硬件架构缺乏统一的行业标准,阻碍了设备的互操作性和被广泛采用. 编程神经形态系统高度专业化,需要一般开发者群体中不常见的专门知识. 这限制了应用开发和商业化的速度. 虽然在改进软件开发工具包(SDKs)和其他工具方面正在取得进展,但目前的生态系统仍构成一个陡峭的学习曲线。 克服这些挑战对于在实际和广泛使用的情况下扩大神经形态计算至关重要。

全球神经形态硬件市场生态系统分析

神经形态硬件市场生态系统包括芯片制造商,AI软件开发者,半导体铸造厂,研究机构,以及机器人和汽车公司等最终用户. 这些利益攸关方之间的密切合作正在推动硬件设计和软件兼容性方面的创新。 对研发的投资和政府促进AI硬件开发的举措促进了市场增长. 监管机构确保用于关键应用的神经形态元件的安全性和合规性,保持信心并被采纳.

全球神经形态硬件市场,按硬件类型

数字CMOS神经形态硬件在2024年占据了市场主导地位,这主要是因为它得益于成熟的技术和完善的制造工艺. 这些芯片更容易与现有的数字系统相融合,使它们成为研究和商业AI应用的首选. 它们与目前半导体制造基础设施的可靠性和相容性使得能够更快地开发和部署。 这种在AI和机器学习任务中被广泛使用,特别是在精度和可伸缩性都很重要的环境中,巩固了它们在神经形态硬件市场的领先地位.

模拟和混合信号神经形态装置因其在计算精度和能效之间提供良好平衡的能力而正得到极大关注. 它们特别适合实时边缘应用,因为低能耗和快速反应时间至关重要。 这些系统模仿了大脑-TMs模拟处理,从而能够有效地处理感官数据和在紧凑设备中进行适应性学习。 随着IOT对AI解决方案的需求增加,机器人,以及可穿戴的技术,模拟/混合信号神经形态硬件准备扩大其市场份额.

全球神经形态硬件市场,按构成部分分列

加工器和芯片在神经形态硬件市场中占据了最大的收入份额,这主要是因为它们是专门为神经形态任务而设计的核心计算单位. 这些专业芯片模仿了人类大脑的神经结构,使得能够高度高效和平行地进行数据处理. 在自主机器人,边缘计算系统和智能传感器等设备中对节能AI处理的日益增长的需求正在推动这些神经形态处理器的采用. 它们提供实时学习和低纬度反应的能力使它们在神经形态技术的扩大应用中处于核心地位.

传感器是关键的组成部分,与神经形态处理器一起工作,以获取实时环境数据。 这些传感器将视觉、听觉或触觉输入等感知信息直接输入神经形态系统,以便立即处理。 它们的集成使自主导航,机器人等应用,以及智能监测系统能够迅速反应并适应不断变化的环境. 这些传感器通过模仿生物感官处理,提高了神经形态硬件解决方案在动态现实环境中的整体效率和功能.

2024年北美主导了神经形态硬件市场,约占总收入的40%.

这种领导力的驱动力是强有力的研发投资,早期采用先进技术,以及美国和加拿大主要半导体公司的存在. 本区域得益于学术界、政府和工业界之间的密切合作,加速了产品开发和商业化。 这些因素将北美定位为AI,机器人和自主系统利用神经形态计算,推动市场持续增长的中心.

亚太地区是神经形态硬件市场增长最快的区域,预计在2025年至2035年期间,CAGR将增长约15.2%。

增长得到了中国、日本和韩国等国扩大AI研究、工业自动化和强有力的政府举措的支持。 加大智能制造,自主车辆,IOT生态系统对节能神经形态处理器的燃料需求等投资. 技术基础设施和熟练劳动力的不断增长有助于亚太的快速市场扩张。

2024年,欧洲拥有约25%的市场份额

受AI硬件研究和汽车创新战略投资的驱动,特别是在德国和法国. 该区域注重机器人和智能制造应用,整合了神经形态硬件来提高效率和安全. 支持性政府政策和机构与私营公司之间的强有力研究合作是欧洲神经形态市场稳步增长的关键。

世界范围内的主要花花公子 在纳乌罗莫克哈达雷市场

- 英特尔公司

- IBM公司

- BrainChip控股有限公司.

- 高通科技股份有限公司.

- 常识集团

- 总视股份有限公司.

- 知识股份有限公司.

- 纳米系统股份有限公司

- 应用大脑研究(ABR)

- 神经病股份有限公司.

- 其他人员

在神经形态硬件市场推出产品

- 2025年2月,英特尔揭幕了下一代Loihi神经形态芯片,该芯片具有显著提高学习能力和提高功率效率的特点. 这种新芯片是专门为满足AI边缘应用的需求而设计的,其中低功耗和实时处理至关重要. 通过推进神经形态处理器的性能,英特尔旨在加速在自主车辆,机器人,智能设备等领域采用脑启发式计算. 这一推出突出了Intel-TMs公司对领导节能AI硬件创新的承诺.

- 2024年12月,BrainChip推出了高级神经形态软件开发工具包(SDK),旨在简化其硬件平台的编程. 这个SDK帮助开发者更有效地将AI算法部署在神经形态芯片上,克服了一些与编程复杂性相关的传统挑战. 通过提供更好的工具和资源,BrainChip正在推动更快的开发周期,并在从机器人到IOT及以后的多个行业更广泛地采用神经形态计算技术.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将神经形态硬件 根据以下所列市场区段 :

全球神经形态硬件市场,按硬件类型

- 数字 CMOS 神经态

- 类似 / 混合信号神经形态

- 记忆/ 抵抗

- 光子神经态

- 以自旋/ MTJ 为主

全球神经形态硬件市场,按构成部分

- 处理器/芯片

- 传感器

- 内存

- SDKs 开发工具

- 参考设计和评价套件

全球神经形态硬件市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问题1:什么是神经形态硬件?

A:神经形态硬件指为模仿人脑神经结构而设计的计算设备,能为AI,机器人,和IOT应用提供高效,平行,低功率的处理理想.

问题2:到2035年,神经形态硬件市场的预期市场规模是多少?

答:全球神经形态硬件市场预计到2035年将达到262亿美元.

Q3:哪一种硬件类型主宰了神经形态硬件市场?.

A:数字CMOS神经形态硬件因其成熟并被广泛采用于研究和商业产品而主导了市场.

问题4:神经形态硬件市场增长的关键动力是什么?

A:关键驱动因素包括对节能AI和机器人计算的需求增加,芯片设计的进步,以及技术巨头和政府增加投资.

问题5:神经形态硬件市场面临的主要挑战是什么?

A:挑战包括高昂的发展成本、制造的复杂性、缺乏标准化和方案编制的复杂性。

问题6:神经形态硬件的最大市场是哪个地区?

A:北美是2024年最大的市场,由强大的研发投资和早期技术的采用所驱动.

问题7:哪个地区是增长最快的市场?.

答复:亚太是增长最快的区域,预计2025年至2035年的CAGR约为15.2%。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展