全球神经血管碰撞辅助设备市场

全球神经血管凝胶辅助装置市场大小、份额和COVID-19影响分析,按产品类型(土壤辅助 Stents和土壤辅助气球),按应用(Aneurysms、Arterio血管畸形等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测

报告概览

目录

2035年全球神经血管碰撞辅助设备市场大小透视预报

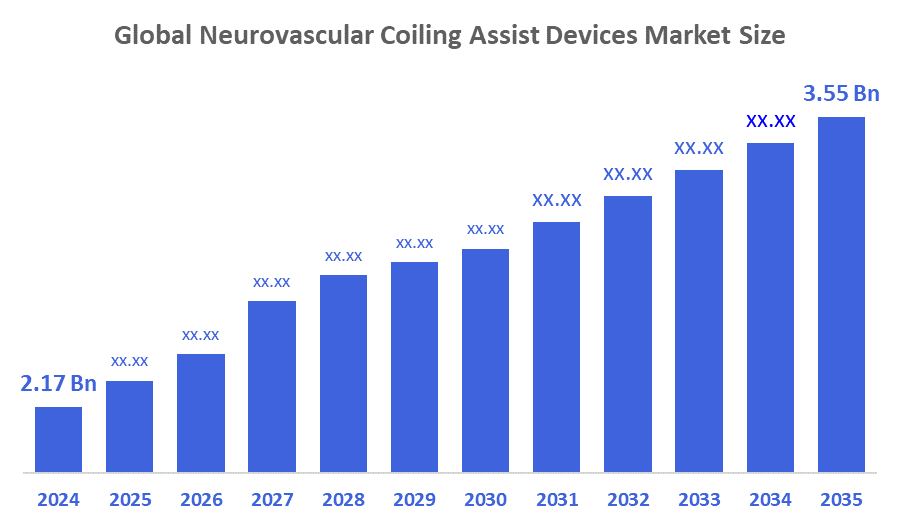

- 全球神经血管碰撞辅助装置市场规模估计在2024年达到217亿美元

- 市场规模预计将在2025至2035年大约4.58%的CAGR增长。

- 到2035年,全球神经血管碰撞辅助装置市场规模预计将达到35.5亿美元。

- 预计欧洲在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,《全球神经血管碰撞辅助装置市场规模》价值约2.17亿美元,预计到2024年将增长到3.55亿美元左右,从2025年至2035年,复合物年增长率为4.58%。 颅内动脉瘤和动脉畸形等神经血管疾病日益普遍,对最小侵入性内血管程序的渴望日益高涨,以及线圈辅助结扎和气球方面的持续技术发展,改善了程序的成功和安全,这些都是推动市场增长的主要因素。

市场概况

神经血管凝胶辅助装置市场规模包括生产和配送辅助装置,这些装置由于程序精度、安全性以及改善病人结果的潜力,正成为对神经血管疾病进行最低侵入性治疗的基本成分。 最低侵入性手术的容易性,加上设备的更精确性和安全性的改进,是医院和流动外科中心采用线圈辅助器具的原因。 医院和专科外科中心对与先进成像和机器人能力相结合的拼接辅助设备的需求迅速增加,因为服务提供者现在不仅优先考虑程序的安全,而且优先考虑临床结果。 对神经血管连锁辅助装置的需求日益增加,主要是由于颅内动脉瘤和动脉畸形病例增多、选择最低侵入性手术程序而不是开放式手术的趋势以及不断创新,导致设备性能提高和程序效率。 此外,在新兴区域,保健设施的发展以及随之而来神经干预方案数量的增加,正在促进使用线圈协助气球和站台的增长。

波士顿科学公司于2026年1月宣布计划收购145亿美元Penumbra股份有限公司,从而重新进入神经血管市场. 这笔交易使得波士顿科学公司在机械切除和中风治疗设备中 立即出现规模, 标志着它回到了10多年前退出的部分。

报告覆盖面

这份研究报告根据不同部门和区域对神经血管凝结辅助装置市场规模进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响神经血管连锁辅助装置市场的主要生长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和描述主要市场参与者,并分析其在神经血管连锁辅助装置市场的每个分部门的核心能力。

驱动因素

全球神经血管碰撞辅助装置市场规模的一个主要和正在加速的趋势是集成图像导航系统和机器人辅助系统,这些系统共同使程序更加精确,缩短了操作时间并改进了病人的结果。 此外,高分辨率成像和制导技术提供了血管结构的实时可视化,这意味着可更准确地导航线圈和辅助装置,从而减少程序、相关并发症并取得更好的长期成果。 此外,使用机器人和成像系统与线圈辅助设备相配合,可以进行最低限度的入侵性干预,因此临床医生能够进行复杂的动脉瘤治疗,并减少辐射照射并提高程序效率. 颅内动脉瘤和动脉畸形的发病率不断上升,加上最低侵入性手术的加强趋势,是神经血管连锁辅助装置需求上升的主要原因。

限制因素

尽管市场增长快,但它们仍可能面临若干挑战,例如与传统外科治疗相比,线圈辅助装置的成本很高。 由于监管许可程序和严格的验证协议,启动进一步被拖延,尽管价格稳定,但前期投资仍然妨碍采用。 由于缺乏合格的神经干预专家,以及设备迁移或血管穿刺等限制发展中地区渗透的关切问题,专业程度较低的医院的采用速度进一步放慢。

市场分割

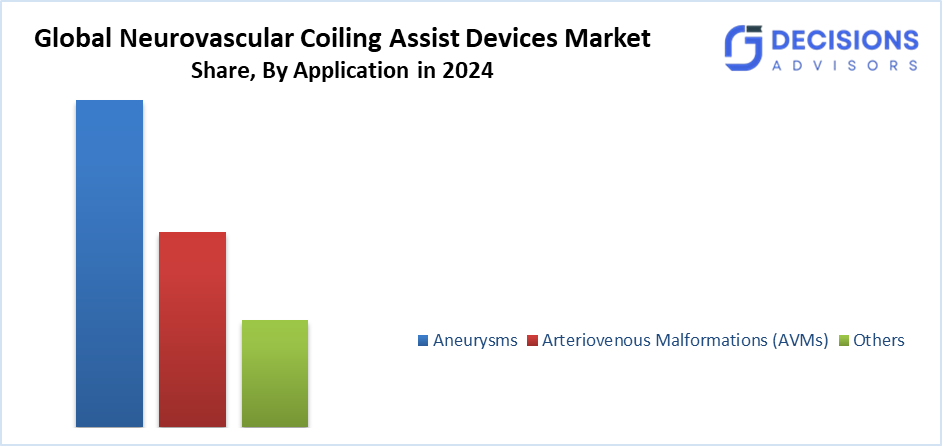

神经血管耦合辅助设备市场份额分为产品类型和应用.

- T级他的线圈能帮助他分部占2024年市场份额最大,预计在预测期间CAGR将大幅增长。 。 。 。

根据产品类型,神经血管连锁辅助装置市场被分出为连锁辅助器和连锁辅助气球. 其中,线圈助推部分占了2024年的最大市场份额,预计在预测期间CAGR将大幅增长。 部分增长的动力在于其广泛用于治疗复杂的颅内动脉瘤,以及程序的成功率高. 医护人员通常选择线圈辅助活塞,因为他们可以在宽颈动脉瘤中稳定线圈,从而降低线圈迁移,故障或休眠的风险. 此外,该部分具有强有力的临床研究优势,有利于病人取得更好的结果并减少复发。

- T级他动脉瘤分部占2024年市场份额最高,预计在预测期间在显著的CAGR增长。 。 。 。

根据应用,神经血管连锁辅助装置市场分为动脉瘤,动脉血管畸形等. 其中,动脉瘤部分占2024年市场份额最高,预计在预测期间在显著的CAGR增长. 片段增长受到其广泛用于治疗复杂的颅内动脉瘤的影响,以及程序的成功率高. 医护人员通常会选择线圈辅助站,因为他们可以将线圈固定在宽,颈动脉瘤中,降低线圈迁移,故障,或休眠的风险. 医疗机构和专门的神经干预中心正在逐步依赖有固定辅助的拼接,作为困难动脉瘤解剖的规范。

神经血管碰撞辅助装置市场区域段分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占神经血管连锁辅助装置市场在预计时间范围内。

亚太区域预计将在预测的时间范围内拥有最大的一部分神经血管连锁辅助装置市场。 这一增长的主要驱动因素是动脉瘤和反车辆地雷发病率上升,医疗基础设施蓬勃发展,以及中国、日本、印度和该区域其他国家越来越多地使用侵入性最小的神经干预程序。 在政府保健倡议的支持下,本区域将重点转向内血管治疗方案,以此推动这些设备的采用。 技术革新的好处、使产品更负担得起以及对神经干预专家的培训方案也是促进市场增长的因素。 此外,私人保健网络的兴起和病人的认识的提高也是市场的主要贡献者。

预计在预测期间,欧洲将在神经血管连锁辅助装置市场快速CAGR增长。 推动市场的主要因素是,人们日益认识到最低侵入性神经干预程序以及颅内动脉瘤发病率上升。 强有力的保健基础设施和对神经血管方案的更多投资正在促进设备的采用。 该区域还目睹了在多医院网络和私人保健设施中越来越多地使用这些装置。 市场增长得到成像技术的进步和持续的专业发展举措的进一步支持. 此外,欧洲的监管环境有利于内血管干预,这进一步刺激了神经血管连锁辅助设备的使用.

德国的神经血管连锁辅助装置市场是全世界最突出的市场之一。 活跃在市场的主要角色有:史崔克(Stryker),微维通(MicroVention),梅德罗尼克(Medtronic),切雷诺武斯(Cerenovus)和巴尔特(Balt). 需求主要由越来越多的颅内动脉瘤病例和采用创新的拼接技术所驱动。

竞争性分析:

报告对神经血管连锁辅助装置市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、分部市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 亚伯特

- Acandis 股份有限公司 KG

- Balt Estrurion S.A.S. (原始内容存档于2018-09-21).

- 波士顿科学公司

- 凯恩卡公司

- Lepu 医疗技术

- 美敦主义

- 微港科学公司

- 神经瓦斯克技术公司

- 佩努姆布拉股份有限公司.

- Phenox 股份有限公司

- 斯特莱克

- 特鲁莫神经

- 华莱比医疗公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年11月,凯恩卡公司在2025年7月获得欧盟医疗器械管理(MDR)认证后,推出了新的i‑ED COILâ„¢,用于欧洲脑动脉瘤治疗. 该装置开始通过Kaneka Medical Europe N.V.进行商业分销,标志着QQTMs神经血管组合的重大扩张.

- 2025年10月,Penumbra在下一代神经血管栓塞装置中推出了SwiftSetQQ Coil,该装置被设计为适应性容器壁平起伏,平稳地布置,并密闭于小型或曲折船只. 它扩大了 " Swift-Coil System " 公司,为医生提供了治疗颅内动脉瘤、动脉畸形和瘘管病的强化控制。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下各部分划分了神经血管连锁辅助装置市场:

按产品类型分列的全球神经血管碰撞辅助设备市场

- 锅炉辅助

- 锅炉辅助气球

全球神经血管碰撞辅助设备市场,按应用

- 动脉瘤

- 动脉血管畸形

- 其他人员

全球神经血管碰撞辅助设备市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 目前全球神经血管连锁辅助装置市场的规模是多少?

2024年市场估值为21.7亿美元.

- 预计到2035年的市场规模是多少?

预计到2035年将达到35.5亿美元。

- 预测期的CAGR是多少?

预计从2025年到2035年,该市场将增长4.58%。

- 哪种产品拥有最大的份额?

在2024年,由于在复杂的动脉瘤中使用了Coil-Associate stenters,这占了最大的份额.

- 哪个应用部分主导市场?

动脉瘤部分在2024年占据了最高份额,预计将显著增长.

- 预期哪个区域增长最快?

预计欧洲增长最快的CAGR,得到先进保健和动脉瘤病例上升的支持。

- 哪个地区拥有最大的市场份额?

由于中国、日本和印度医疗基础设施的扩大,亚太有望占有最大份额。

- 主要增长动力是什么?

神经血管疾病如动脉瘤和反车辆地雷不断上升,加上最低侵入性程序和成像技术的进步。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展