全球非致命武器市场

全球非致命武器市场规模、份额和COVID-19影响分析,按产品分列(气体和喷雾、操控能源装置、榴弹和闪光弹、定向能源系统等)、按最终用途分列(民用和商用、国防)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

非致命武器市场摘要

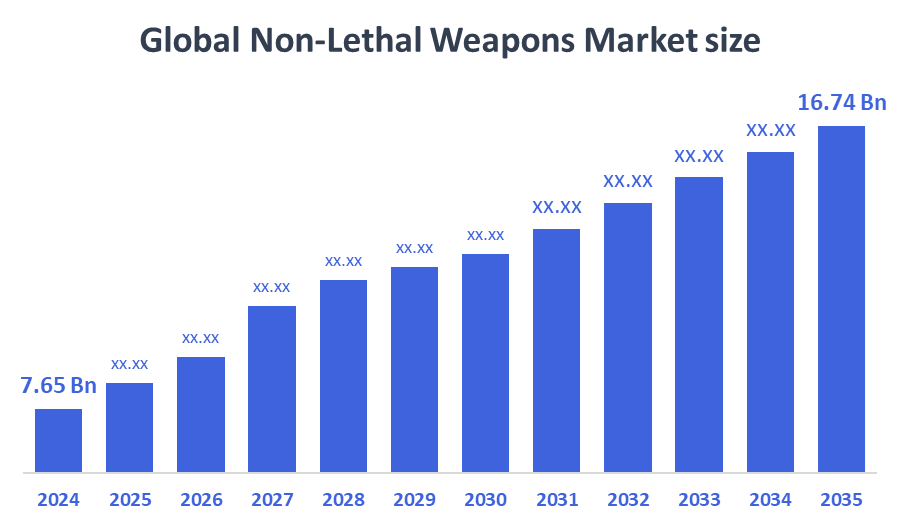

全球非致命武器市场规模在2024年估计为7.65亿美元,预计到2035年将达到16.74亿美元,2025至2035年CAGR增长7.38%。 非致命武器的市场正在扩大,原因是对更安全人群控制和防御选择的需求日益增加,内部动乱增加,执法要求增加,重点减少死亡,技术改进,以及全球安全关切日益严重等。

B. 关键的区域和部分观点

- 2024年,北美非致命武器市场拥有最大的收入份额32.4%,并主导了全球市场.

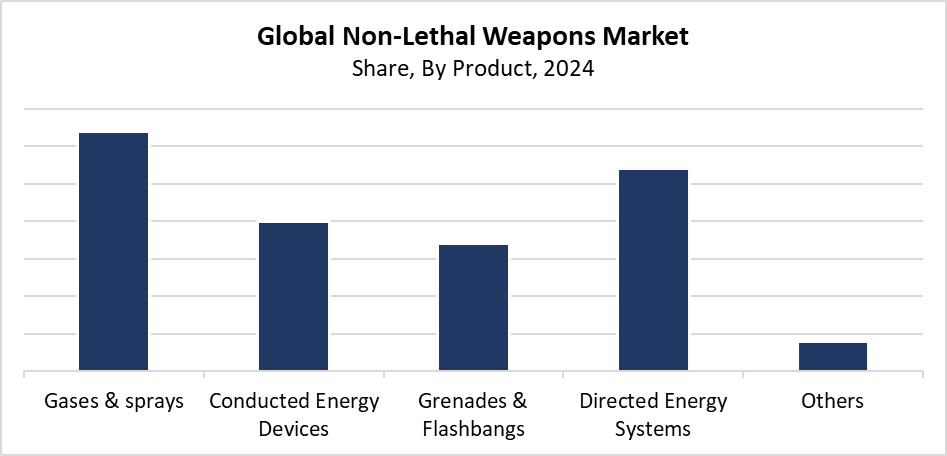

- 在2024年,气体和喷雾部分拥有最高的收入份额为32.6%,按产品分列在全球市场上占主导地位。

- 以2024年最大的收入份额为67.5%,国防部分以最终使用率领先世界市场.

全球市场预测和收入展望

- 2024 市场规模:7.65亿美元

- 2035 预计市场规模:16.74亿美元

- CAGR (2025-2035): 7.38%

- 北美:2024年最大的市场.

非致命武器的市场提供了多种工具,目的是在避免重大伤害的同时制止人员。 这些武器主要用于执法和军队,以及用于人群控制、自卫和镇压暴乱的安全人员。 这些武器由泰瑟枪、橡皮子弹、辣椒喷雾器、眩晕枪和声乐装置组成。 由于全球安全威胁日益增加,内乱加剧,以及旨在尽量减少战斗人员死亡的军事行动,该行业经历了增长。 市场增长的原因是需要安全的警察装备以及需要平衡人权和业务控制。

非致命性武器市场因电击装置改进而与技术进步相去甚远,精密声学系统和先进的化学剂也变得更加有效和安全. 这些设备现在提供了更多的功能,因为它们与智能技术系统相接,使用户能够远程激活设备. 他们从远处追踪他们的状况。 整个世界政府体系都制定了严格的规则,促进非致命措施来减少暴力事件。 多个国防和安全组织为研究和开发分配资源,因为它们的资金和政策系统支持为执法改革部署非致命武器。

产品透视

气体和喷雾部分带动了非致命武器市场,2024年最大的收入份额为32.6%. 包括辣椒喷雾、催泪瓦斯和人群控制在内的化学剂被广泛用于自卫以及执法活动,造成了这种情况。 这些产品保持其偏好地位,因为它们提供直截了当的操作,并迅速使对手丧失能力,同时产生最小的永久伤害风险. 由于世界各地暴乱、抗议和其他公共动乱的加剧,对这些非致命性替代品的需求已经增加。 气体和喷雾为广大用户服务,其中包括执法人员、安全人员和普通公民,因为它们价格低廉,易于携带,需要最低限度的培训。 该公司通过已证明有能力在控制局势的同时减少伤亡而保持市场领导地位。

非致命武器市场上的定向能系统部分预计将以预测期最快的速度增长。 工业的扩展源于激光、微波和声学系统的发展,这些系统能够使精确、可伸缩和后向能力在距离上使物体失效。 与传统的非致命武器相比,定向能武器提供上等控制,减少附带损害并增强安全. 由于国防现代化方案为这些系统提供资金,这些系统的实施取得进展。 安全威胁成倍增加,因为安全威胁必须同时处理大批人和保护边界。 市场增长继续猛增,因为正在进行的研究工作旨在提高定向能武器的可携带性、精度以及执法和军事行动的射程能力。

结束使用透视

国防部分拥有最大收入份额67.5%,并主导了2024年的非致命武器市场. 武装部队继续使用非致命武器进行边界安全、维持和平行动和需要减少伤亡的情况。 防卫机构现在把控制人群和减少冲突战术作为其主要优先事项,因为它们需要城市战争和人道主义行动的技能。 国防部门已加速采用非致命技术。 人权标准和国际人道主义条例已变得更加重要。 世界各国政府将其国防开支用于非致命性特派团效力解决方案,以保护平民免受伤害。

预计非致命性武器市场的民用和商业部分将在预测期间以最快的速度增长。 市场增长来自三个主要因素,包括内乱加剧,公共安全关切增加,公共场所对有效人群管理解决方案的要求扩大等. 安全机构和私营保安公司以及个人用户现在依靠非致命武器,如辣椒喷雾剂、眩晕枪和音响装置来保护和维护遵守。 对非致命性武器的需求继续增加,因为这些工具在运输业务、事件管理和基本基础设施安全方面得到了应用。 市场扩张是由于公众对非致命武器的认识不断提高。

区域见解

2024年北美主导了全球非致命武器市场,最大的收入份额为32.4%. 美国和加拿大主导这一职位,因为它们在国防和执法方面投入了大量资金,将其安全设备现代化。 该地区的执法机构使用非致命武器进行日常治安和人群控制,并使用暴动管理来保护公共安全并减少对人的伤害. 由于研发活动增加,加上配套法规和技术进步,市场蓬勃发展. 北美的商业和民间部门保持市场支配地位,因为个人安全需求已经增加,国内动乱也更加频繁. 这推动了对非致命武器的需求。

亚太非致命武器市场趋势

亚太非致命性武器市场大幅增长,因为犯罪率上升,政治不稳定,当局需要有效的方法来管理大批人。 中国、印度和韩国将其资金用于武装部队和警察部队,以获得新的非致命技术来管理抗议和边界冲突以及国内安全威胁。 城市人口不断增加,加上主要城市经常举行公众示威游行,因此需要采用非致命方法来尽量减少伤亡。 市场增长加速是因为政府倡议支持这一部门。 国防预算不断增长,人们更加熟悉非致命性解决方案. 由于技术进步和国内制造能力,该区域在非致命武器方面的市场份额有所增加。

欧洲非致命武器市场趋势

欧洲非致命性武器市场由于安全需求增加而大幅增长,而安全需求增加的原因是整个地区的内乱和公众抗议活动增加. 执法机构使用橡皮子弹等非致命武器,催泪瓦斯和冲击枪来管理人群并维护公共秩序,同时保护人权. 法国、德国和联合王国的警察和军队通过实施非致命技术实现现代化。 欧洲联盟支持扩大市场,因为它要求其成员国有道德地维持治安和非致命的冲突解决办法。 欧洲非致命武器工业的增长是因为技术进步与支持和平应用的条例相一致。

主要非致命武器公司:

下表所列企业为:非致命性武器市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- NonLethal技术公司

- TASER 自卫

- 索马里

- 扎克国际公司.

- 伯纳

- 梅丝

- 斧头

- 结 论

- 联合系统公司

- 武器系统和程序

- 其他人员

最近的事态发展

- 在2025年6月,我们Armament Systems & Corporation(ASP)推出了一条名为"维权者"(Defender LE)的新胡椒喷洒产品线,以执法为导向.

- 在2025年2月,CONDOR是EDGE集团的一个实体,SENAPPEN是巴西的一个组织,它签署了一项通过培训和非致命技术改善巴西监狱安全的协议。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分对非致命武器市场进行了分解:

全球非致命武器市场按产品分列

- 气体和喷雾

- 运行的能源设备

- 手榴弹和闪光弹

- 定向能源系统

- 其他人员

全球非致命武器市场时,结束使用

- 民间和商业

- 国防

全球非致命武器市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展