全球望远镜超音速市场

按产品类型(药用、医疗设备、外科手术和微量入侵选择)、按类型(内科手术和青光眼)、按行政路线(Oral、Patheral等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的全球视高压市场规模、份额和COVID-19影响分析,2025-2035年分析和预测

报告概览

目录

2035年全球Ocular Hypertension 市场大小透视预测

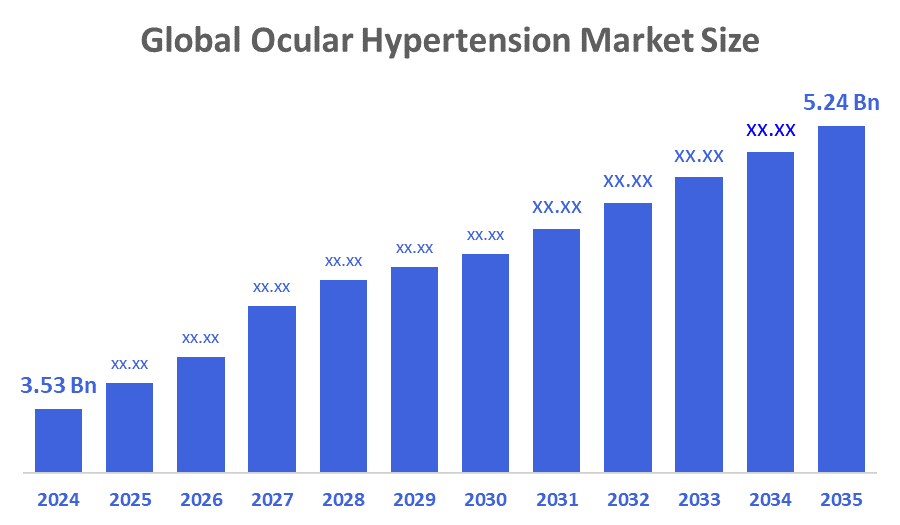

- 2024年全球望远镜超速市场规模估计为353亿美元

- 市场规模预计将在2025至2035年大约3.66%的CAGR增长。

- 预计到2035年,全球超市规模将达到5.24亿美元。

- 预计欧洲在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,2024年,《全球视力超速市场规模》价值约3.53亿美元,预计到2035年将增长到5.24亿美元左右,从2025年至2035年,复合年增长率为3.66%。 与视力高血压治疗和诊断有关的技术进步不断提高,推动了市场的增长。 医学成像,有选择地激光特效成形术(SLT),视觉领域,微入侵青光眼外科(MIGS),光学一致性成形术(OCT)等技术,以及进取分析软件,将提高患者的偏好并刺激市场增长.

市场概况

视高血压(Ocular高血压)指眼内高于正常的内压(IOP)所标出的一种情况. 内出血压是眼内的液压. 它由一种称为"水中幽默"的流体的出产和排出之间的平衡来维持. 肌高血压没有表现出症状,但有些人偶尔会感到轻微的不适,包括压力感或眼部疼痛. 在罕见的情况下,视高血压可能导致轻度头痛,特别是在神庙或前额周围. 医生通常在完整的眼科检查中诊断出视力高血压. 诊断的主要标准是用一个叫做通量计的装置来测量体内压力. 一般来说,21毫米Hg或更高的IOP读取表明压力升高并暗示了视高血压。 眼科护理专业人员也可以使用眼镜和光学一致性成像法(OCT)等技术来检查视神经. 此外,还可以对外室角度进行详细检查,以评价眼的排出结构.

SpyGlass Pharma正式定价1.5亿美元的IPO来推进后期眼管. SpyGlass Pharma在眼科药物送药系统中定位自身为生物技术创新者,明显注重青光眼和视高血压等慢性眼病.

PolyActiva成功地筹集了4 000万美元的C系列融资,以加速开发其PREZIA平台技术,这是持续提供视力药物的一种新办法。 Poly Activaâ€TMs PA5108植入于PREZIAâ„¢平台上,旨在将内压控制维持六个月或更长时间.

报告覆盖面

这份研究报告根据不同部门和区域对视高血压市场进行了分类,预测了收入增长,并分析了每个分市场的趋势。 该报告分析了影响视力高血压市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和描述主要市场参与者,并分析其在视高血压市场每个分部门的核心能力。

驱动因素

眼疾增多,如发炎,伤疤或外科损伤等,正在上升,这能阻止眼部出血并推进眼球高血压市场的新疗法. 视力高血压市场由于人口老龄化和糖尿病等健康问题以及皮质类固醇长期存在而增长,这对眼睛不利. 使用滴出眼球来降低眼睛中的压力越来越受欢迎,眼睛的排水效果更好或更少. 被称作"环光凝胶"的治疗也越来越受欢迎. 这种治疗方法使用激光或非常冷的温度来瞄准使流体成活的眼部. 通过这样做,它有助于减少由眼睛所制造出的水分. 这也使事情看起来对眼压治疗市场有利. 除此之外,由于选择性激光致癌法的应用不断升级,因为它具有若干相关好处,例如有针对性地进行不破坏周围组织的治疗、尽量减少停机时间和快速恢复、长期的潜在优势以及持续的内膜压力控制等,预计在未来几年内将推动眼高血压市场。

限制因素

全球Ocular超速市场规模面临两大挑战. 缺乏熟练的保健专业人员限制了提供适当护理的能力并减缓了增长。 手术和诊断程序费用高昂,造成了财政上的障碍,即使对有效治疗的需求增加,也更难扩大市场。

市场分割

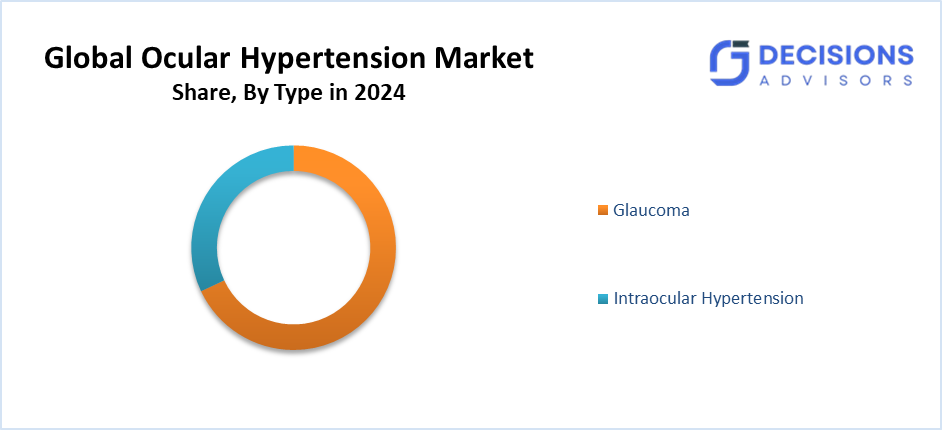

视高血压市场份额分为产品类型,类型和管理途径等.

- T级他的药2024年部分占市场份额最大,预计在预测期间CAGR将大幅增长。 。 。 。

根据产品类型,视高血压市场分为药品、医疗器械、外科手术和最低侵入性选择。 其中,药品部分占2024年市场份额最大,预计在预测期间,CAGR将大幅增长。 这个部门仍然是治疗视力高血压的支柱。 Prostaglandin类似物仍为一行,而β-阻塞剂,碳酸酐酶抑制剂,和α激动剂被作为替代品或辅物. 固定剂量组合越来越能减轻病人的下降负担。 持续释放的药物植入和药库注射正在逐渐流行,特别是对于坚持药物的病人而言。

- T级他的青光眼分部占2024年的最大份额,预计在预测期间,大型CAGR将增长。 。 。 。

根据类型,视高血压市场分为视高血压和青光眼. 其中青光眼部分在2024年占了最大份额,预计在预测期间,CAGR将增长。 其全球流行率远高于孤立的内膜高血压,而渐进的视神经损伤使得治疗至关重要. 长期管理需要和创新重点进一步加强了青光眼的市场支配地位。

- T级他口头部分占2024年市场收入最高,预计在预测期间,CAGR将增长。 。 。 。

根据管理路线,视高血压市场分为口服,亲服等. 其中口述部分占了2024年市场收入最高的部分,预计在预测期间,CAGR将增长。 口服药物由于方便,管理方便,与外出道相比,患者遵守性更好,因此在视力高血压市场占主导地位. 它们被广泛用于长期管理,特别是在早期的情况下,而且通过零售和医院药店更容易获得。

区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占视力高血压市场在预计时间范围内。

亚太区域预计将在预测的时间范围内占视高血压市场的最大份额。 这一区域市场主要以相当快的速度增长。 日本在使用最初在这里制造的rho-kinase抑制剂时,仍然是领先者. 当时,由于越来越多的人患上眼球,中国正在花费一大笔钱来实施检查全国青光眼的方案. 印度是这一地区增长如此快的一个原因, 这是因为人们正在迅速变老, 更多的人可以去特殊眼科医院。 韩国和新加坡试图成为测试眼科护理新思想的地方,例如利用智能来拍摄眼睛相片并检查家中眼睛的压力. 在印度和东南亚,由于成本和获取机会的差距,许多患者仍然依赖更古老的通名.

Santen Charming Co., Ltd. 已推出 SETANEO® 眼科溶液 0.02% (基因名: sepetaprost) 在日本治疗青光眼和视力高血压

预计在预测期间,欧洲将在视高血压市场快速CAGR增长。 西欧反映了创新与监管之间的平衡。 英国、德国和法国已及早采用一氧化氮,“在传统药物类别中捐出活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活, 欧洲医药局(EMA)积极支持眼科创新的加速审查,但国家定价谈判造成了延误. 南欧和东欧稍有滞后,对通用技术的依赖程度较高,基于设备的持续释放解决方案的渗透率也较低. 在这方面,可承受性往往胜过创新。

竞争性分析:

报告对视高血压市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿布维公司

- Aerie制药公司

- 安杰利尼药草 S. p. a.

- Bausch卫生公司

- Chong Kun Dang制药公司

- 索菲亚实验室

- Lee Pharma有限公司

- Neurim药品 LTD

- 尼科克斯语Name

- 诺华集团

- Ocular Therapeutix, Inc.) 互联网档案馆的存檔,存档日期2013-12-22.

- 塞伦蒂斯, S.

- 泰俊药

- 武田制药有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年4月,Akums Drugs & Pharmacels为治疗印度的青光眼高血压和视力高血压推出了一种新的热门溶液组合疗法. Ripasudil通过Trabecular meshwork增强出水幽默,而Timolol则会减少出水幽默的生产. 它们共同有效地降低内出血压,这是管理青光眼和眼球高血压的首要治疗目标.

- 2024年10月,国家健康与护理卓越研究所(NICE)正式推荐Santen-TMs Roclanda(latanoprost-"netarsudil")治疗成人初级开角青光眼(POAG)和视力高血压(OHT). 完全罗克兰达(Roclanda-®)是一种固定剂量组合(FDC)疗法,将两种互补机制结合在一起. 这很重要,因为它标志着25年来NICE批准的首次新的青光眼治疗.

- 2024年3月,双马托普罗斯特植入是一种持续放出疗法,旨在降低青光眼和视力高血压患者的内出血压(IOP). 这一创新突出了向长效药物提供系统的转变,与传统的滴眼液相比提供了便利和更好的坚持。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下几个部分划分了视高血压市场:

按产品类型分列的全球望远镜超速市场

- 药品

- 医疗设备

- 手术

- 最小侵入选项

按类型分列的全球望远镜超速市场

- 内膜高压

- 青光眼

按行政路线分列的全球望远镜超速市场

- 口头

- 家长

- 其他人员

全球望远镜超速市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 全球视高血压市场的预期规模和增长率是多少?

2024年市场价值为35.3亿美元,预计到2035年将达到52.4亿美元,2025年至2035年CAGR增长3.66%.

- 眼高血压市场的主要产品类型是什么?

部分包括药品(2024年占最大份额),医疗器械,外科手术选择,以及微入侵青光眼外科(MIGS)等最低侵入性选择.

- 按类型划分,哪个市场份额最大?

青光眼部分在2024年占据了主导地位,预计将在显著的CAGR增长,因为与孤立的内高血压相比,其流行率较高并需要长期管理.

- 是什么推动了视力高血压市场的增长?

主要驱动因素包括人口老龄化、糖尿病和皮质类固醇使用率上升、眼滴和选择性激光致癌术(SLT)和环光凝固术等程序的受欢迎程度,以及OCT等诊断和持续释放植入方面的进步。

- 限制市场增长的主要挑战是什么?

缺乏熟练的保健专业人员以及手术和诊断费用高昂,对获得和扩展造成了障碍。

- 哪个地区将领导高血压市场?

受印度人口老化、日本的rho-kinase抑制剂以及中国的青光眼筛查计划所驱动,

- 管理的主要路线是什么,为什么?

口服药物在2024年带来了收入,由于口服药物的方便,病人的遵守程度更好,而且与父母路线或其他路线相比,长期使用是可获得的。

- 谁是市场的一些关键角色和最近的发展?

主要公司包括AbbVie,诺华,Aerie制药公司和Santen. 亮相:Akums' ripasudil-timolol启动(2025年4月),NICE批准桑特的"罗克兰达"(Oct 2024),和双马托prost植入推进(2024年3月).

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展