全球近海风力涡轮市场

全球近海风力涡轮市场规模、份额和COVID-19影响分析,按能力(可达3兆瓦、3兆瓦至5兆瓦以上)、水深(小于30兆赫)、过渡水(可达30-60兆赫)、深水(可达60兆赫)和地区(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

外风涡轮市场摘要

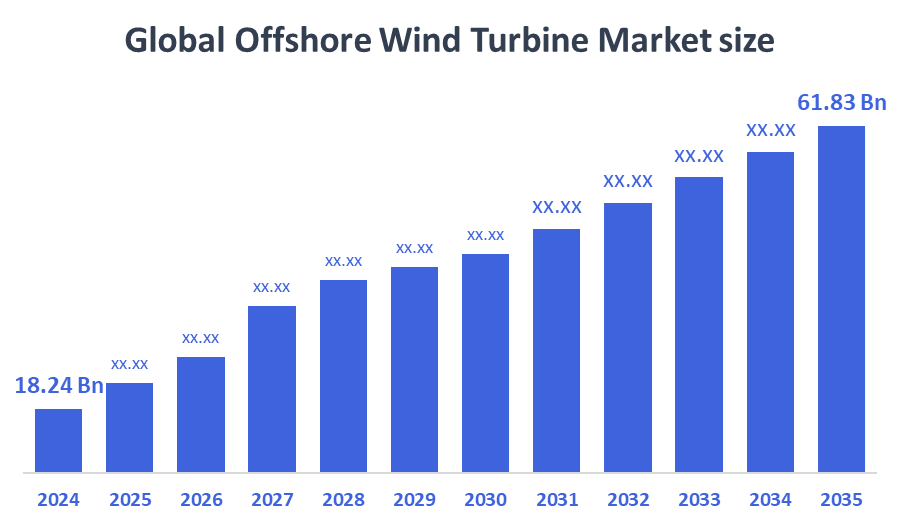

2024年全球近海风能涡轮市场规模估计为18.24亿美元,预计到2035年将达到61.83亿美元,2025年至2035年CAGR增长11.74%。 境外风力涡轮机的市场正在扩大,因为世界各地对清洁能源的需求不断增加,政府以奖励和政策的形式提供支持,涡轮机的技术进步,安装成本下降,以及境外地点有高风速可供有效发电.

B. 关键的区域和部分观点

- 2024年,欧洲拥有46.3%的最大收入份额并领导了全球近海风力涡轮市场.

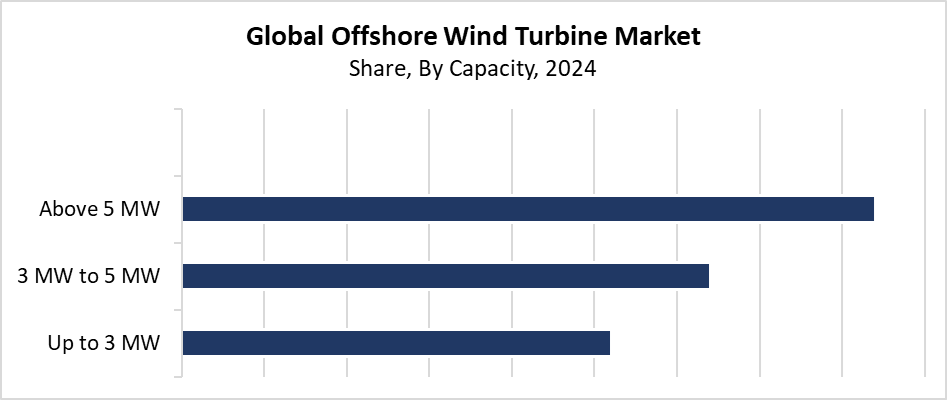

- 2024年,上述5兆瓦机段按容量计算市场份额最高,占42.5%.

- 2024年,浅水(<30米深)地段按水深计算市场份额最大.

全球市场预测和收入展望

- 2024 市场规模:18.24亿美元

- 2035 预计市场规模:61.83亿美元

- CAGR (2025-2035): 11.74%

- 欧洲:2024年最大的市场

- 亚太:增长最快的市场

近海风力涡轮市场指设计,建造,维护位于海洋或海洋环境中的发电涡轮的行业. 涡轮机利用离岸地点的持续强风,产生可持续的高功率电力供应。 由于迫切需要减少温室气体排放,加上全世界对清洁和可持续能源的需求日益增加,市场迅速增长。 沿海国家选择岸外风作为可行的解决办法,因为它能加强能源安全,提供源多样化,同时帮助它们实现气候目标。 由于岸上项目用地有限,近海风力农场效率得到提高,加上可再生基础设施投资增加,工业得以扩大.

由于技术的进步,岸外风力涡轮市场继续增长. 岸外风能工业通过浮动风力涡轮机与更大的转子直径相结合,提高电网互联能力,改善刀片材料,提高效率和可伸缩性. 全世界各国政府通过制定支持性法律以及财政援助和可再生能源指标来支持这一产业。 欧洲是岸外风能最高的区域,而北美和亚太地区则呈现出快速增长. 岸外风能是全球能源转型的一个关键因素,通过国际伙伴关系、港口设施投资以及公私伙伴关系,其部署得到加速。

能力透视

为什么5兆瓦以上部分在2024年占据了42.5%的收入份额,从而在岸外风涡市场上下架?

以上5兆瓦机务段带动了境外风力涡轮市场,2024年收入份额最大,为42.5%. 越来越需要大量发电机,既能实现最大能源生产,又能将项目总成本降到最低,并能通过较少的装置提供更多的电力,这说明这些发电机的市场优势。 大型涡轮机与需要高效空间利用的大型近海风能装置和深水平台完全吻合。 技术进步使得能够制造出容量超过10兆瓦的涡轮机,在恶劣的海洋条件下提高可靠性和运行性能。 日益需要达到具有挑战性的气候目标,加上公众对大规模再生项目的支持,促使安装高容量的岸外风力涡轮机,为市场增长提供动力。

离岸风力涡轮市场3兆瓦至5兆瓦部分将在预测期间大幅增长,因为它为中规模的离岸风能项目提供了最佳的成本-绩效比率。 这种涡轮机是大型涡轮机不必要或部署费用太高、风能适中而水深较浅的地点风能发电的理想选择。 该行业通过不断推进涡轮机效率和叶片设计,同时改进电网集成,提高产量和可靠性来提高性能. 亚洲和欧洲各地多个正在发展的岸外风能市场,以及其他区域,都注重这一能力范围,以加速发展,同时将安装和基础设施成本降到最低. 有利的政府政策,加上能源成本不断下降,推动了这一市场的扩大。

水深透视

2024年浅水(<30米深度)部分如何在近海风涡市场实现最大收入份额?

岸外风力涡轮市场以浅水(<30米深)部分为主,2024年收入份额最大. 造成这种市场支配地位的主要原因是,与深水设施相比,在浅水地区安装和维护项目的费用有所减少。 建造船发现浅水站更方便使用,从而使开发商能够更快地部署项目. 这些场地包括完备的基础设施,以及固定底部涡轮机的适当海底条件,这既减少了复杂性,也降低了成本。 许多成功的岸外风能农场在初期在浅水中建立了业务,并依然在欧洲和亚洲市场占据主导地位,这加强了这部分的市场地位. 由于相关区域的不断扩大,这一部分将维持其市场支配地位。

在所预测的时期内,过渡性水段(30-"60"M深度)预计将在岸外风力涡轮市场得到大幅增长. 近岸浅水站已达容量极限,因此开发者注重过渡深度以解锁未开发出风能资源并增加项目容量. 这些特定地点为风能模式提供了更大的强度和稳定性,这导致了更高的能能产量. 先进的涡轮地基技术,包括夹克和单层结构的发展,降低了成本并增强了过渡性水装置的可行性. 在更深水域发展岸外风能得到了政府政策的额外鼓励,这些政策提供了支持和奖励。 由于欧洲、亚洲-太平洋和北美对可再生能源目标的需求,以及它们日益需要大量的岸外风能设施,该部分的增长也有所增加。

区域见解

北美的近海风力涡轮市场经历了大幅扩张,因为政府的举措促进了近海风能生产,同时增加了可再生能源投资. 美国计划到2030年安装出30个GW的近海风能,这推动了其东海岸的多个大型近海风能项目. 新泽西州与马萨诸塞州和纽约州一道,率先通过它们有利的法律和激励措施以及有组织的租赁拍卖。 浮动风力涡轮技术的进步使西海岸一带深水区近海风能项目得以发展. 这一技术的采用正在加速,因为人们越来越关注碳排放、能源安全和电网可靠性。 国际能源公司同政府机构合作,加强工业增长。

欧洲近海风涡市场趋势

欧洲在2024年领导了全球近海风力涡轮市场,最大的收入份额为46.3%. 该区域之所以领先,是因为它很早就采用了岸外风能技术,同时通过可再生能源目标和有利政策建立了基础设施和政府强有力的支持。 英国和德国同丹麦和荷兰一起,利用其浅海地区的有利风能条件和现代化港口设施,发展出广泛的近海风能农场. 欧洲近海风能市场的成功通过可靠的供应链和涡轮机规模和性能的持续进步而变得更加强大. 通过对电网连接项目的重大投资以及浮动风能技术开发,实现岸外产能扩张. 欧洲将保持其在近海风力涡轮市场的领导地位,因为它既追求能源安全和去碳化目标.

亚太近海风涡市场趋势

亚太近海风力涡轮市场预计在预测期间增长最快,因为该区域正在加速工业化和城市化,能源需求也不断增加。 一些亚洲国家,包括中国、台湾、韩国和日本,对近海风能项目进行了大量投资,以实现能源多样化并降低碳排放。 市场增长加速,因为有许多合适的沿海和浅水区,还有有利的政府激励措施和监管框架。 浮动风力涡轮技术的进步使得新的市场得以扩大,因为它允许在更深的水域安装设施。 快速增长得到了不断增长的基础设施投资以及国内和国际企业之间的伙伴关系的支持。 全球近海风能工业将大幅增长,因为亚太区域的重点是开发可持续能源解决方案。

大型外风涡轮公司:

下表所列企业为:岸外风力涡轮市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 通用电气公司

- ABB (英语).

- 金风

- Equinor ASA (英语).

- 诺德克斯SE

- 西门子

- 海军集团

- (原始内容存档于2018-10-21). Iberdrola, S.

- 三菱重工业有限公司

- (原始内容存档于2018-09-30). MODEC, Inc.

- 其他人员

最近的事态发展

- 在2025年5月,我们挪威近海风力承包商Havfram被清洁能源企业DEME以1,028.9美元购买,其中包括Havfram的所有股份。 通过这项收购,DEME应能增加其在近海风能部门的市场份额并加强其安装地基和涡轮机的能力。

- 在2025年3月,普伦蒂德,CDP,和哥本哈根基础设施合作伙伴是迪文托财团的一部分,该财团与意大利工程公司赛平公司合作. 对于撒丁岛和西西里岛的近海风能项目,他们打算将赛平一号的STAR 1浮动风能技术结合起来,每年产生1.6个特瓦时的功率.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分划分了岸外风力涡轮市场:

全球近海风力涡轮市场,按能力

- 3兆瓦以下

- 3兆瓦至5兆瓦

- 5兆瓦以上

全球外风涡轮市场时,水深

- 浅水 (<30 M深度)

- 过渡取水(深度30-60米)

- 深水(深度超过60米)

全球近海风力涡轮市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展