全球骨灰炎治疗市场

按解剖学类型(Knee、Hip、Hand、Spine等)、按药物类型(非类固醇抗炎药物、镇静剂、可口固醇等)、按行政路线(Parenteral、专题和口服)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的全球骨髓炎市场大小、份额和COVID-19影响分析,2025-2035年分析和预测

报告概览

目录

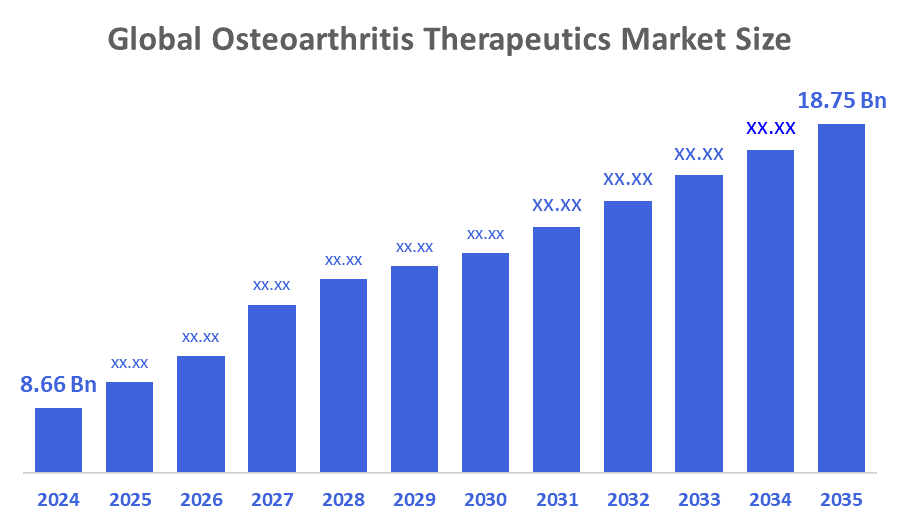

2035年全球骨质炎治疗市场规模预测

- 2024年全球骨髓炎治疗市场规模估计为8.66亿美元

- 市场规模预计将在2025至2035年期间增长7.27%左右

- 全世界脊髓灰质炎治疗市场规模预计到2035年将达到18.75亿美元。

- 预计欧洲在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,全球骨髓炎治疗市场规模在2024年价值约8.66亿美元,预计到2035年将增长到18.75亿美元左右,2025年至2035年复合年增长率为7.27%。 由于这种病症的发病率上升并严重影响了患OA的人的生活质量,治疗骨质炎的市场正在迅速增长. 骨关节炎对全球人口的总体负担正在增加,主要原因是患骨关节炎及其相关残疾的老年消费者人数增加。 据世界卫生组织(世卫组织)称,OA是导致老年人残疾的主要原因之一,严重影响了他们的行动能力.

市场概况

骨髓炎治疗市场是指全球工业,其重点是药物、生物学和高级疗法的开发、商业化和分销,这些疗法的目的是管理症状或改变骨髓炎的发展,这是最常见的变性联合疾病。 它包括传统的止痛药、动脉内注射、再生疗法和新出现的疾病改变疗法。 变性联合疾病(DJD)是一个术语,用来描述膝盖,臀部,手,脚,脊椎,肩部和颈部关节中软骨的逐渐退化等几种条件. 与DJD相关的症状包括僵硬,肿胀,柔软,慢性疼痛,运动范围缩小,发作(发作),骨刺,睡眠模式被打乱等.

根据NITRO方案,ARPA-H向杜克领导的包括加州大学洛杉矶分校和波士顿儿童可注射/可移植OA疗法在内的财团提供高达3 300万美元;加州大学洛杉矶分校的部分高达1 230万美元,目标是到2027年进行FDA第1阶段试验。

由4Moving Biotech获得760万美元(820万美元). 4P004,是膝盖OA第2a阶段的一等病变OA药物(DMOAD),将于2025年4月以法国2030奖被提拔.

报告覆盖面

本研究报告根据不同部门和地区对骨质炎治疗市场进行分类,预测收入增长,并分析每个分市场的趋势。 该报告分析了影响脊髓灰质炎治疗市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要的市场参与者,并分析了其在骨髓炎治疗市场每个分部门的核心能力。

驱动因素

随着定居生活方式的增加,肥胖症和高血糖水平的流行以及不良的饮食习惯,加上人口老化,这些类型的病症的流行程度也随之增加,使得OA的风险水平增加. 推动OA治疗市场的主要驱动力之一是,由于各种原因,越来越多的病人成为OA. 有机农业治疗市场的另一个日益增长的驱动力是核磁共振供应量的增加。 开发以成像为基础的生物标记和开发新的止痛药也将给有机农业治疗市场带来新的增长。 进一步协助有机农业治疗市场的增长,正在增加用于研发和保健基础设施改进的资金。

2021年9月,诺华获得FDA快道称号.LNA043膝关节炎的潜在一流疗法,旨在再生受损软骨并减缓疾病发展。

限制因素

缺乏治疗或改变疾病的药物,而大多数可用的替代品都集中在症状管理上,而不是阻止共同恶化,是骨炎治疗市场的一大障碍。 尽管生物学和干细胞治疗具有潜力,但由于成本高、试验时间长和限制复杂,这些方法难以获得。 此外,像生物学、PRP注射和个性化植入等尖端治疗费用高昂,仍然无法负担,特别是在医疗报销很少的地区。

市场分割

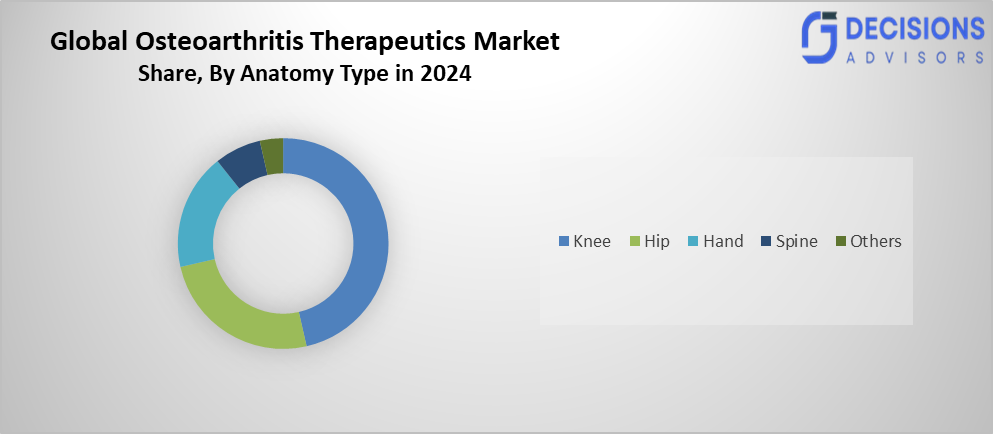

骨髓炎治疗市场份额分为解剖类型,药物类型,管理途径等.

- T级他膝盖分部占2024年市场份额最大,预计在预测期间CAGR将大幅增长。 。 。 。

根据解剖学类型,骨髓炎治疗市场被分成膝盖,臀部,手部,脊椎等. 其中,膝盖部分占2024年市场份额最大,预计在预测期间,膝盖部分的市场份额将大幅增长。 这是因为膝关节炎(OA)有多种治疗选择. 这些选择方案从保守的方法,包括物理治疗,到膝盖替换手术等更具侵入性的选择. 对最低侵入性方法的需求日益增加,导致开发出新的治疗方式,包括注射al酸,多血小板等离子体(PRP)疗法和基因动脉栓塞(GAE)等,为患者提供有效缓解症状而最少恢复时间. 此外,在可穿戴医疗器械和数字健康记录方面的进步,有助于病人遵守规定。

- T级他的抗炎药2024年部分占最大份额,预计在预测期间迅速增长。 。 。 。

根据药物类型,骨炎治疗市场分为非类固醇抗炎药物,止痛药,皮质类固醇等. 其中,非类固醇抗炎药物部分占2024年的最大份额,预计在预测期间将迅速增长。 这是由于对止痛药的需求日益增加,而且这些药在现场广泛供应。 它们在发达国家和发展中国家都是一种受欢迎的选择,因为它们对轻微到严重症状的成本和效力。

- T级他口头分部占2024年收入份额最高,预计在预测期间,CAGR将增长。 。 。 。

根据管理途径,骨髓炎治疗市场分为亲经,口服. 其中口述部分占2024年收入份额最高,预计在预测期间CAGR将增长。 这是因为病人遵守规定,平板和胶囊容易取用,这为口服路段提供了最大的市场收入份额。 此外,还经常推荐一线疗法、口服NSAID和止痛药。

骨炎治疗市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占骨炎治疗市场在预计时间范围内。

预计在预计时间范围内,亚太区域的骨炎治疗市场将占有最大份额。 亚太区域也在为世界市场的增长作贡献,因为其增长率最高。 这一增长是由于该地区病人人数众多,中国的监管环境有利,以及医疗保健费用不断增加。 中国具有将西医与传统中医相结合的既有双重医疗体系的独特组合,以解决骨髓炎等慢性疼痛患者的症状和未满足需要. 随着软骨修复材料研究的进展,市场将继续扩大对再生医学和生物学等创新疗法的覆盖面。

预计在预测期间,欧洲将在骨髓炎治疗市场迅速增长。 欧洲骨关节炎治疗市场发病率高的主要原因之一,是风湿性关节炎的发病率也继续上升,同时老年人口迅速增加,同时,在欧洲许多国家,越来越多的人体重过重或肥胖,现在还患有骨关节炎:与运动有关的伤害/事故发病率上升,通过创新研究为这些病人提供解决办法,为现有和新成立的公司提供了成长的机会。 生物制品的区域市场增长和患者治疗骨髓炎药物的审批数量不断增加.

在德国,脊髓灰质炎治疗市场的趋势是由人口迅速老龄化所驱动的,这导致对有效治疗方案的大量需求。 生物学和个性化医学继续获得吸引力和利用,因为它们的方法侧重于治疗疾病的根本原因,而不仅仅是症状。

竞争性分析:

报告对输卵管炎治疗市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 艾博特实验室

- Anika治疗公司

- 拜尔·阿克蒂恩盖塞尔沙夫特

- 伊莱·利利和公司

- 弹性疗法公司.

- GlaxoSmith克线 Plc

- 地平线治疗

- 强生公司.

- 辉瑞股份有限公司.

- 萨诺菲股份有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年1月,,.Biosplice治疗药物公司向美国FDA提交了一份新药物应用软件。洛列西维文特( LOR)一种一流的小分子疗法 旨在减缓膝关节炎的发展 而不仅仅是治疗症状 每年对Lorecivivint进行一到两次注射,直接输入膝关节. 它不同于短期类固醇注射或仅根据这一信息而每天服用的药丸。

- 2025年12月(农历正月).Cipla与Stempeutics Research合作推出锡普洛斯泰姆印度的二等和三等膝关节炎的干细胞疗法 这标志着Cipla-TMs进入正交医学,提供了一种改变疾病的选择,超出了传统的缓解疼痛治疗。

- 在2025年7月,Johnson & Johnson MedTech与Pacira BioSciences签订了一项战略共同促进协议,以扩大膝关节炎的早期干预选择,重点是更广泛地获得Pacira-TMs ZILERETTA(三聚氰胺酮可延长-释放可注射暂停). 合作的目的是通过针对美国最常见的肌肉骨骼病症之一,促进非鸦片性,非外科治疗来增强患者的治疗结果.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下各部分对骨质炎治疗市场进行了分解:

全球骨髓炎治疗市场,按解剖学类型分列

- 膝盖

- 万岁

- 手

- 螺旋

- 其他人员

按药物类型分列的全球骨灰炎治疗市场

- 非类固醇抗炎药物

- 镇痛药

- 类固醇

- 其他人员

全球脊髓灰质炎治疗市场,通过应用

- 家长

- 专题

- 口头

全球骨炎治疗市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

1. 全球脊髓灰质炎治疗市场目前的规模和预计增长是多少?

2024年市场价值为86.6亿美元,预计到2035年将达到187.5亿美元,2025年至2035年CAGR增长7.27%. 由于人口老化和生活方式因素,有机农业普及率上升,促使这种扩张。

2. 按解剖学类型、药物类型和管理路线划分的主要市场部分是什么?

- 解剖学类型:膝盖(2024年最大份额),Hip,Hand,Spine等.

- 药物类型: 非类固醇抗炎药物(NSAIDs,最大份额),安非他明类固醇类固醇等.

- 行政路线:口服(最高收入份额),父母,专题.

3. 哪个区域拥有最大的市场份额,预期哪个区域增长最快?

由于患者人数多、中国有支持性法规和保健进步,亚太地区预计将占最大份额。 欧洲预计增长最快的CAGR, 人口老化、肥胖和生物学批准为燃料。

4. 市场增长的主要驱动因素是什么?

主要驱动因素包括肥胖症、定居生活方式和老龄化导致的有机农业发生率上升;核磁共振的可得性增加;研发投资;以及保健基础设施的改善。 成像生物标志等创新和新止痛药能进一步促进增长.

5. 市场的主要限制因素是什么?

挑战包括缺乏治疗性改变疾病药物(重点仍然是缓解症状),生物记录/细胞成本高,试验时间长,以及低可用性地区报销费用有限。

6. 谁是全球骨髓炎治疗市场的主要参与者?

主要公司包括Abbott实验室、Anika治疗公司、Bayer Aktiengesellschaft、Eli Lily和公司、Flexion治疗公司、GlaxoSmithKline Plc、Horizon治疗公司、Johnson & Johnson公司、Pfize公司和Sanofi S.A.

7. 市场最近有哪些发展?

2026年1月:Biosplices治疗学提交了Lorecivivint(LOR)的FDA NDA,为膝盖OA进行疾病修饰注射.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展