全球纸张包装市场

全球纸包装市场大小、份额和COVID-19影响分析,按级别(Virgin纸、再循环纸)、按材料(经更正的盒子、折叠纸箱、纸袋和纸袋、液体包装纸等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

纸张包装市场摘要

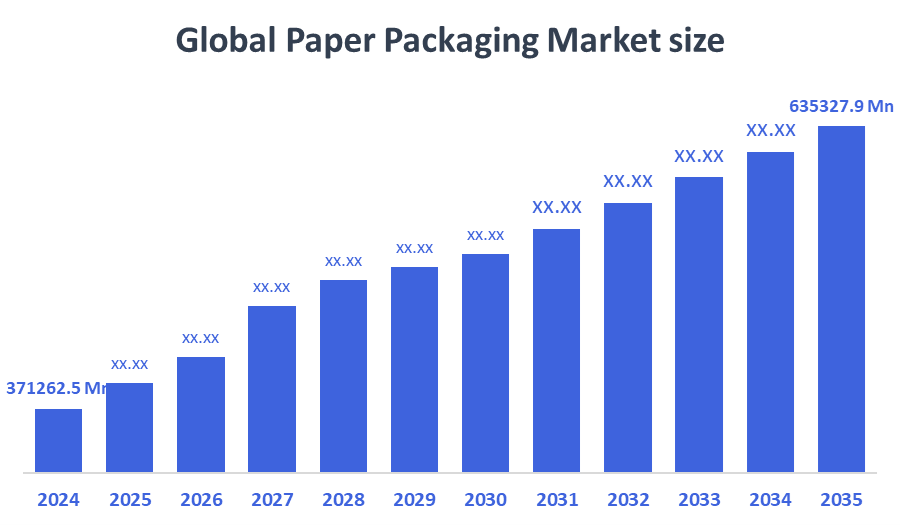

全球纸张包装市场规模估计在2024年达到371.262亿美元,预计到2035年达到63.532亿美元,2025年至2035年CAGR增长5.01%。 由于消费者对可持续产品的日益增长的需求、政府对使用塑料的限制、电子商务的增长、可生物降解的材料创新以及企业为减少碳足迹而采取有利于生态的包装选择,纸张包装市场正在扩大。

B. 关键的区域和部分观点

- 2024年,北美纸包装市场拥有最大的收入份额为34.6%,并主导了全球市场.

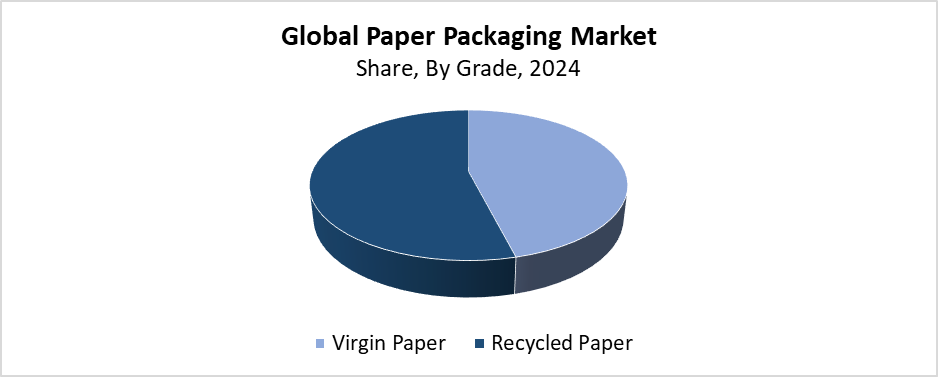

- 2024年,再生造纸部分拥有最高收入份额54.3%,并按级别支配全球市场.

- 以2024年最大的收入份额为首,由相接的相接箱片段以材料带动了全球市场.

全球市场预测和收入展望

- 2024 市场规模: 371262.5美元 百万个

- 2035 预计市场规模: 635327.9美元 百万个

- CAGR (2025-2035): 5.01%

- 北美:2024年最大的市场

纸面包装市场由制造和分发纸面包装材料的所有业务组成,包括纸面盒、纸袋、纸箱和包装纸。 该产品是包括电子、电子商务、化妆品、食品和饮料以及保健在内的各种行业的重要组成部分。 由于控制塑料废物的新条例,加上消费者对可持续包装方案的需求不断增加,以及对环境保护的认识得到提高,该行业迅速增长。 由于网上购物活动增加,导致对减少环境影响的供货选择的需求增加,因此该行业增长. 纸张包装是品牌所有人在扩大其国际市场存在的同时实现其环境目标的一种解决办法。

纸包装材料的增长得到了最近技术进步的支持。 耐水涂层和高强度纸质材料的发展,数字印刷技术使纸质包装功能更强,视觉吸引力更强. 这使它成为可行的塑料替代品。 全世界向可持续发展的过渡得到了政府政策的支持,这些政策包括单一用途塑料禁令和财政支助措施。 欧洲联盟的"单用塑料"规范,加上印度的"塑料禁令",促使人们选择环保包装解决方案. 纸包装业经历了快速增长和现代化,因为这些举措继续扩大,研究人员不断发现新的解决办法。

年级透视

回收的纸张部分拥有最大的收入份额54.3%,并在2024年领导了全球的纸包装市场. 政府的单一用途塑料禁令,加上消费者对生态友好包装的兴趣增加,以及环境问题的扩大,都推动了这一市场增长。 纸的再生利用提供了三大环境效益,包括能耗减少、填埋地废物减少以及森林地区的保护。 它广泛用于消费品、电子商务、食品和饮料等部门,进一步巩固了它作为市场主导者的地位。 回收纸的质量和耐用性通过回收工艺的进步而得到提高。 这使得它成为一个强大的竞争对手 与处女作纸。 回收的纸张市场将保持其领先地位,因为包装决定继续支持可持续的选择。

在预测期间,纸包装市场处所纸张部分将经历大量的CAGR。 由于食品和饮料、药品和化妆品部门需要长期保持卫生和产品质量的包装解决方案,包装行业经历了增长。 由鲜活木浆出产的处子纸会出产高端包装材料,因为它提供了优异的强度和印刷能力并产生出比再生纸更光滑的外观. 市场继续扩大,因为消费者需要既提供视觉吸引力又提供产品保护的包装解决方案. 处女作有了吸引力,因为道德来源和森林管理做法有了进步。 可持续性问题依然存在。 目前市场条件允许该部门通过以价值为基础的扩展实现稳定增长。

材料透视

相接箱口部分带动了纸包装市场,在2024年占据了最大的收入份额. 这些产品为众多商业部门服务,因为它们以低廉的成本提供强大的性能和适应性设计解决方案. 网上购物增长,加上国际物流业务,对被腐蚀的包装物的需求大幅增加,因为这种包装物提供了持久的保护. 对无害环境包装溶液的需求日益增加,使被腐蚀的容器成为理想的选择,因为它们可以完全回收。 由于制造商提高了印刷和个人化能力,市场对营销和品牌更具吸引力. 由于国际贸易和电子商务继续扩大,腐蚀箱市场将保持其支配地位。

在预测期间,纸包装市场的折叠箱部分将大幅增长。 市场扩张是由于对提供零售、个人护理产品、药品、食品和饮料的有吸引力的紧凑包装解决方案的需求增加。 折叠纸箱出出出高品质的指纹,使其适合品牌推广和客户参与. 这些材料的可回收性及其环境友好特性,符合对生态友好包装解决方案日益增长的需要。 消费者和管理机构现在都要求这样做。 有组织的零售和电子商务的扩大,加上包装食品消费的增加,对既方便又有效的包装格式提出了更高的需求。 各种要素共同发挥作用,为折叠箱部分奠定坚实的基础,以实现其未来的增长潜力。

区域见解

北美占据了全球纸包装市场的主导地位,2024年收入份额最大,为22.7%. 由于主要包装行业强大,回收系统先进,公众对生态友好型包装选择的了解也不断提高,该地区保持了领先地位. 市场经历了增长,因为零售和电子商务、保健、食品和饮料部门的企业需要生物降解和无害环境的包装解决方案。 促进可持续做法的政府方案以及环境条例加快了从塑料包装到纸张替代品的转变。 印刷技术和包装设计的进步相结合,提高了纸张包装材料的功能能力和视觉吸引力。

欧洲包装市场趋势

由于环境法和客户对可持续产品的需求强劲,以及塑料禁令不断扩大,欧洲纸包装市场在整个预测期间将持续增长。 欧洲国家通过使用纸张作为包装溶液的可回收和可生物降解材料,率先形成有利于生态的包装趋势。 由于食品和饮料公司、个人护理企业和电子商务平台需要这些材料,包装行业的纸张包装需求不断增长。 欧洲绿色交易和循环经济倡议得到了政府方案的支持,这些方案支持从塑料包装材料过渡到纸质包装材料。 由于技术进步,欧洲纸包装解决方案市场将继续扩大。 创意包装设计解决方案.

亚太包装市场趋势

亚太纸包装市场由于扩大消费开支和增加工业、零售和其他活动以及整个区域城市快速发展而出现大幅增长。 中国、印度和日本对负担得起的、无害环境的包装解决方案的需求继续增长,因为这些国家需要这种解决方案来解决其食品和饮料行业、个人护理和电子商务部门的问题。 由于政府正在制定环境可持续性方案,转向纸面替代品的速度继续加快。 人们越来越了解塑料废料. 该地区支持大规模纸质包装生产,因为它的制造设施不断增长,而且拥有丰富的原材料。 亚太是全球纸包装市场中扩展最快的区域之一,因为其经济表现强劲,而其无害环境解决办法的市场继续扩大。

主要纸张包装公司:

下表所列企业为:纸张包装市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 国际纸张公司

- 日本造纸工业有限公司.

- 美国包装公司

- DS Smith Plc (英语).

- 格鲁吉亚-太平洋专卖局

- 萨皮有限公司

- 皇冠控股股份有限公司.

- 蒙地集团

- 参数打印和包装

- 西洛克公司

- 索诺克产品公司

- 斯达

- 其他人员

最近的事态发展

- 2024年4月,任相国.国际纸张公司和DS Smith Plc公司合并完成,在环保包装方面创造了世界领先者。 这一战略合并的目标是降低成本、优化供应链和提高业务效率。 联合组织力求通过利用其互补能力来加速创新并取得全球规模扩大所产生的重大协同作用。

- 2024年3月,任相国.ProAmpac完成了UP纸的购买,UP纸是一家知名的再生克拉夫特纸生产商. ProAmpac在再生纸包装行业的提供品将通过这一经过计算后得到改进,这也将增加其在迅速扩大的市场类别中的存在.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分划分了纸包装市场:

全球纸张包装市场时,职等

- 处女纸

- 回收纸

全球纸张包装市场时,材料

- 被腐蚀的盒子

- 折叠纸箱

- 纸袋和纸袋

- 液体包装箱

- 其他人员

全球纸张包装市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展