全球脊椎炎市场

全球喉管炎市场规模、份额和COVID-19影响分析,按管理方式(Oral、Purneral和Topical),按药物类别(非小行星抗炎药物(NSAIDS)、非生物疾病改变抗风药物(DMADs)、生物疾病改变抗风药物(DMADs)等),以及按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测

报告概览

目录

全球血清性关节炎市场透视预测至2035年

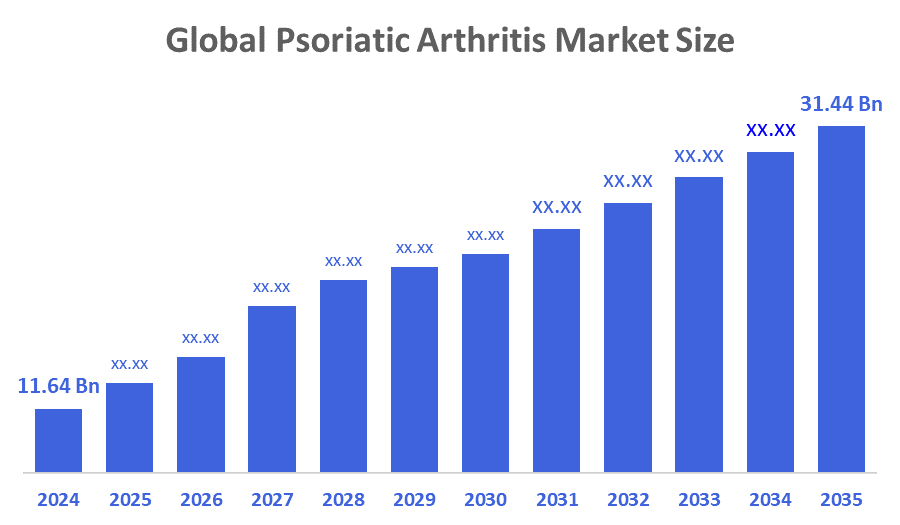

- 全球血栓性关节炎市场规模在2024年估计为116.4亿美元

- 从2025年到2035年,市场规模预计将在大约9.4%的CAGR增长。

- 预计到2035年,全球血清性关节炎市场规模将达到314.4亿美元。

- 预计北美在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,2024年全球血清性关节炎市场规模价值约11.64亿美元,预计到2035年将增长到31.44亿美元左右,2025至2035年复合年增长率为9.4%。 研发(R&D)支出增加,形成了新疗法和尖端解决方案. 这些举措解决了血清性关节炎患者的各种需要,还帮助了生物制剂和精密医学技术的发展,推动了市场的增长。 此外,定制医学和生物医学的发展,以及对早期诊断和治疗的认识的提高,都极大地推动了市场的增长。

市场概况

口腔关节炎市场展示了全世界专门诊断、管理和治疗口腔关节炎的保健和医药部门,这种慢性自发性疾病结合了口腔炎和口腔炎。 它包括旨在减少症状、防止结构损害和提高病人生活质量的药物、生物记录、装置和分销渠道。 口腔关节炎(英語:Psoriatic arthitis)是一种自发性免疫疾病,其发炎由免疫系统攻击关节而引起. 减少炎症和肿胀的口服药物,以及针对特定免疫系统的生物疗法,都是现有的治疗方法之一。 治疗基于僵硬程度,水肿和疼痛. 重要角色目前正在开发新的治疗方法来帮助阻止病情恶化,缓解不适,保护关节并保持运动范围. 这些技术可以结合物理疗法来提高一般稳定性并强化关节和肌肉. 发作和发作性关节炎是相关的慢性变性疾病. 情况尤其如此,因为30至50岁之间最经常出现发作性关节炎;全世界成年人人数增加也正在推动这一市场的增长。

由于克伦比尔基金会的变革性赠送,约克大学首先推出了加拿大-TMs,即Psoriatic关节炎协作和应用研究优秀中心。 Krembil基金会近400万美元的捐款,包括略多于150万美元用于"针对染色体关节炎的TRAF1"方案,这将使Hub不仅能围绕染色体关节炎进一步推进知识库,而且能提供辅导机会,现代科学工具和支持的工具. 这项举措将促进基础科学、机械理解和新疗法。

报告覆盖面

这份研究报告根据不同部门和区域对血清性关节炎市场进行分类,预测收入增长,并分析每个分市场的趋势。 报告分析了影响高血压关节炎市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在血清性关节炎市场的每个分部门的核心能力。

驱动因素

磷酸盐工业发展关节炎的风险增加。 此外,由于压力、肥胖症、皮肤外伤、酒精使用和维生素缺乏等各种因素,发病病例持续增加,预计将对发病性关节炎治疗市场的增长产生积极影响。 此外,患此症的儿童发展UVEITIS(眼墙中层组织发炎)的机会增加,而且由于父母对孩子健康越来越担心,因此全球范围使用同位素关节炎治疗的可能性会增加. 此外,随着更多的顾客认识到早诊断和治疗发作性关节炎的好处(以防止严重损害),发作性发作性关节炎治疗的需求将继续上升。 此外,可支配收入增加,保健设施改善,公众的健康意识得到进一步提高。

例如,每天一次的口服药物Sotyktu(deucravacitinib)最初于2022年9月获得授权,用于治疗苦艾酒。 它是被称作tylrosine kinase 2 (TYK2)抑制剂的药物类中的一员. 通过抑制一种被称作TYK2的蛋白质,这些药物会减少炎症.

限制因素

然而,即将到来的商品由于这些技术渗透到目标人口众多的发展中市场而限制了其使用,而经济薄弱的地区几乎没有保健开支,而且报销情况糟糕,这给市场造成了威胁。 此外,该行业还面临着一些最重大的障碍,包括生物医学成本高,使发展中国家成本高;诊断延迟;临床管理存在差距;治疗结果存在分歧。

市场分割

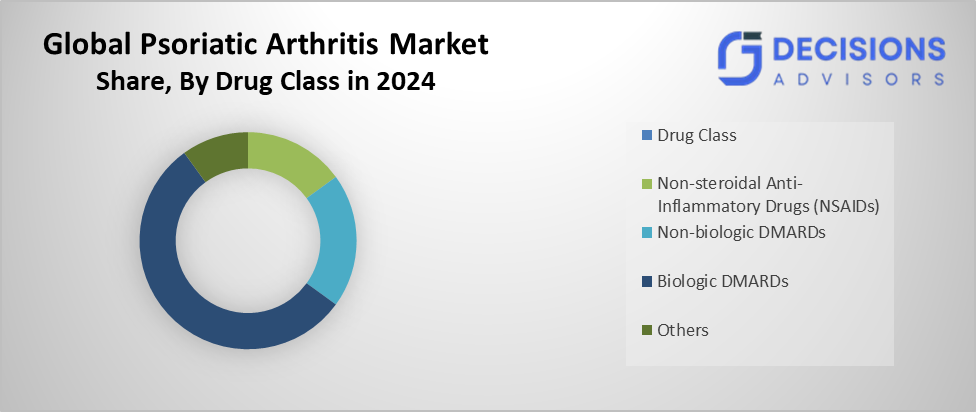

口腔关节炎市场份额分为行医路线和药物类.

- T级他口头2024年部分占市场份额最大,预计在预测期间CAGR将大幅增长。 。 。 。

根据管理路线,血清性关节炎市场分为口服,亲服和专题. 其中口述部分占2024年市场份额最大,预计在预测期间,CAGR将大幅增长。 这是因为其出色的效能、成本效益和行政管理的方便;口头部分正在增加。 口服药物为患者提供了高度的便利和坚持,对那些寻求较少侵入性的长期治疗方法的人来说尤其如此,最近临床试验得出的积极安全结果使其更具吸引力。

- T级他的生物病变抗风药物(DMADs)部分占了2024年市场收入最高的部分,预计在预测期间,CAGR将大幅增长。。 。 。 。

以药物类为主,将口腔关节炎市场分入非类固醇抗炎药物(NSAIDs),非生物病变抗风药(DMADs),生物病变抗风药等. 其中,生物病变抗风药物(DMADs)部分占了2024年市场收入最高的部分,预计在预测期间CAGR将增长。 由研究驱动的对食道关节炎病理学的知识正在推动市场新疗法的发展. 由于在行业参与者中激发出新的思想,丙型关节炎治疗市场正在增长. 在发作性关节炎市场中,由于定向生物疗法在减少暂时性疼痛方面有合理的成功率,因此仍然有需求.

甲状腺炎市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太区域预计将占发作性关节炎市场在预计时间范围内。

亚太区域预计将在预测的时间范围内占有染色体关节炎市场的最大份额。 该地区血清性关节炎发病率的上升可归因于若干因素,包括生活方式的演变、对该病症的认识的提高以及诊断技术的进步。 本区域各国正在集体地对其保健系统进行大量投资,包括建造新的设施和提供创新疗法。

由于中国,印度,日本等国家经济继续增长,医疗费用也随之增加,导致许多发作性关节炎等病症患者的治疗能力得到提高. 此外,由于提高了认识,加上早期的诊断和治疗,对有效疗法的需求也有所增加。

北美预计在预测期间会生长在高血压关节炎市场的快速CAGR. 北美治疗发作性关节炎的市场可能呈现出稳定的增长模式,因为通过监管机构的审批程序,将新的治疗方法引入了这种慢性病. 除可选用治疗方法增加外,高血压性关节炎病例也继续增加,而风湿性关节炎的发病也有所增加. 此外,生产用于治疗高血压关节炎的生物学和生物同位素的制造商也有所增加。

加拿大关节炎协会宣布对以下项目进行重大投资:超过350万美元3年内支助13个新的研究项目横跨全国. 这些项目由战略业务赠款、明星职业发展奖和Ignite创新赠款供资,旨在推进关节炎的预防、检测、诊断、治疗和病人支助。

竞争性分析:

报告适当分析了血清性关节炎市场中涉及的关键组织/公司,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额以及SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿比维公司.

- 安源股份有限公司.

- Johnson & Johnson服务公司

- 布里斯托-迈尔斯·斯基布公司

- 诺华集团

- 伊莱·利利和公司

- 辉瑞股份有限公司.

- 三星生物学

- UCB S. A. (英语).

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年1月,,.Eli Lilly-TMs减重药物Zepbound(tirzepatide),与其免疫学疗法Taltz(ixekizumab)结合后,肥胖病人的口腔关节炎症状就明显地比Taltz少了. 这一后期阶段的3b试验(TOGETHER-PsA)凸显出治疗肥胖症如何能直接改善自发免疫联合疾病的结果.

- 2025年11月,任,.Johnson & Johnson TMs TREMFYA (guselkumab) 发布了新的长期阶段3b APEX试验数据,显示它是唯一被证明能实质性地抑制活性血清性关节炎患者的IL-23抑制剂,其好处持续了48周.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下各部分划分了血清性关节炎市场:

全球脊椎炎市场,按行政路线分列

- 口头

- 家长

- 专题

按药物类别分列的全球喉炎市场

- 非类固醇抗炎药物

- 非生物疾病 改变抗风药物

- 改变抗风药物的生物疾病

- 其他人员

全球染色体关节炎市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 全球血清性关节炎市场目前规模如何?.

2024年市场价值为116.4亿美元.

- 预计到2035年的市场规模是多少?

预计到2035年将达到314.4亿美元。

- 预测的2025-2035年CAGR是什么?

预计CAGR市场将增长9.4%。

- 哪个行政路线能领导市场?

口述部分在2024年占有了最大的市场份额,预计在相当规模的CAGR上会增长.

- 哪类药物能支配收入?

生物DMARDs在2024年收入最高,预计会大幅扩张.

- 哪个地区拥有最大的市场份额?

由于中国、印度和日本的发病率和保健投资不断上升,预计亚太区域将占有最大份额。

- 哪个区域预计将增长最快?

北美预计增长最快的CAGR,得到新的生物学批准和越来越多的案例的支持.

- 最近的主要事态发展是什么?

Eli Lily的2026年1月第3b阶段试验显示,Zepbound+Taltz在肥胖的PsA患者中症状减轻;J&J的TREMFYA在2025年11月的数据中显示出持续的联合保护.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展