全球罕见肌肉骨骼疾病治疗市场

全球罕见肌肉骨骼疾病治疗市场大小、份额和COVID-19影响分析、关税和贸易战争分析的影响、按治疗类型(基因治疗、酶取代疗法和小分子药物)、按疾病类型(杜塞内肌肉萎缩、脊髓肌萎缩和肌萎缩)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测

报告概览

目录

罕见肌肉骨骼疾病治疗市场概况、规模和新趋势

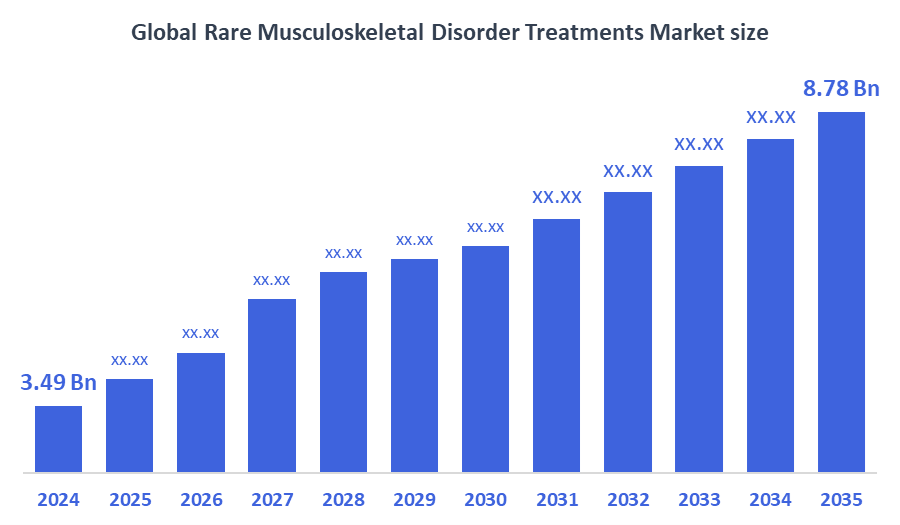

据决策顾问称,全球罕见肌肉骨骼疾病治疗市场规模预计将从2024年的3.49亿美元增长到2035年的8.78亿美元,预测2025-2035年的CAGR为8.75%。 基因和酶替代疗法的不断进步、对罕见疾病的认识的不断提高以及政府支持的加强,正在推动市场的显著增长。

关键市场透视

- 预计在预测期间,北美在罕见的肌肉骨骼障碍治疗市场中所占的份额最大。

- 在治疗类型方面,基因治疗部分在预测期间的收入方面占据了市场主导地位.

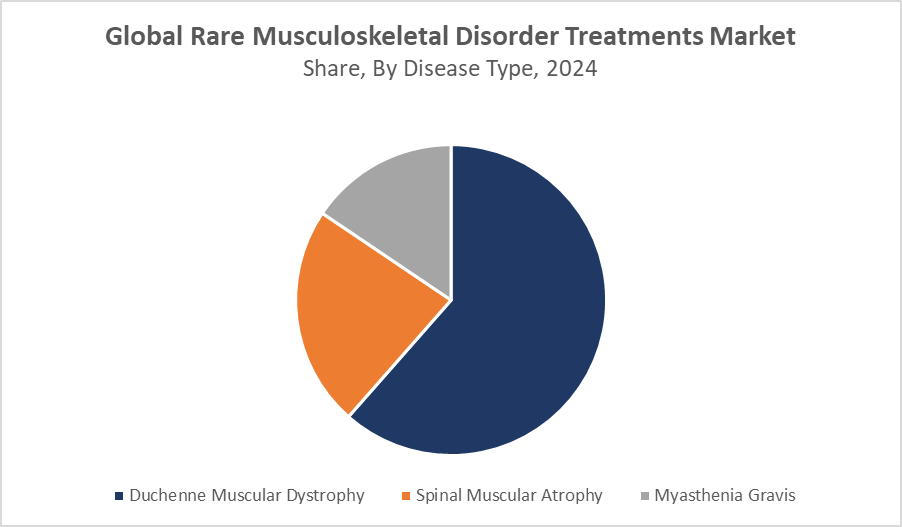

- 就疾病类型而言,duchenne肌肉萎缩部分占全球罕见肌肉骨骼障碍治疗市场的最大收入份额.

全球市场预测和收入展望

- 2024 市场规模:3.49亿美元

- 2035 预计市场规模:878亿美元

- CAGR (2025-2035): 8.75%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

罕见肌肉骨骼疾病治疗市场

罕见的肌肉骨骼障碍治疗市场侧重于针对治疗选择有限的遗传和神经肌肉疾病的治疗解决方案的发展和商业化. 这些病症,包括Duchenne肌肉萎缩症(DMD),脊髓肌肉萎缩症(SMA)和Myasthenia Gravis等,因其复杂性和流行率低而需要高度专业化的治疗方式. 基因疗法和酶替代疗法已成为变革性办法,提供了潜在的疾病改变效应。 此外,小分子药物在症状管理和疾病发展控制方面继续发挥关键作用。 监管支持,孤儿药品认定,稀有疾病药品研制者资金激励等进一步完善市场格局.

罕见肌肉骨骼疾病治疗市场趋势

- 越来越多地采用基因疗法作为罕见神经肌肉疾病治疗方法.

- 全世界监管当局授予的无主药物称号越来越多。

- 加大生物技术企业与学术机构合作力度,加快创新.

- 加大人工智能和机器学习的应用力度,为罕见病症的药物发现和患者诊断.

市场动态

驱动因素:研发增长和诊断率提高

罕见的肌肉骨骼障碍治疗市场最重要的驱动因素之一是公共和私营部门的研发投资激增。 各国政府、非营利组织和制药公司正在越来越多地资助旨在为罕见疾病开发新疗法的项目,这些疾病由于发病率低而历来很少受到关注。 基因筛选技术的改进,如下一代测序(NGS),整个基因组测序(WGS),和新生儿筛选方案等,极大地增强了早期发现罕见的肌肉骨骼障碍的能力,通常在症状出现之前. 早期诊断有助于及时干预,从而可大大地改善病人的结果并支助患者获得更有效和更有针对性的治疗。

限制因素:高治疗费用和病人人数有限

尽管取得了重大进展,但市场面临严重的头风,主要与成本和可获取性有关。 罕见的疾病疗法,特别是基因和酶替代疗法,是世界上最昂贵的治疗方法之一,单剂量基因疗法往往每名患者花费200多万美元。 这些高成本限制了准入,特别是在缺乏强有力的保险或偿还制度的国家。 每一次罕见的肌肉骨骼紊乱症患者数量少,使问题更加复杂. 由于这些疾病影响的人较少,规模经济的潜力很小。 因此,制造商往往设定较高的价格来重新补偿研发投资,使承受能力问题长期存在。

机会:精密医学和个性化疗法的进步

罕见的肌肉骨骼障碍治疗市场处于独特的地位,能够受益于精密医学和个性化疗法方面的进步,这涉及根据患者的XTMs独特的基因化妆进行裁缝治疗。 这些方法具有更高的功效和较少的副作用,在各种突变特征的疾病中尤其重要。 CRISPR-Cas9和其他基因编辑工具的演变提供了单剂量治疗的可能性. 一些生物技术公司正在积极探索基于CRISPR的治疗方法,治疗诸如Duchenne肌肉萎缩症和其他罕见的肌肉紊乱症等疾病。 此外,下一代基因传递系统(例如: ,AAV载体)和基于RNA的治疗(如抗激素寡核苷酸)正在开发中,扩大了可用于解决这些疾病根源的治疗工具箱:

挑战:监管设施和供应链限制

这一市场的一个长期挑战,是罕见疾病疗法的监管审批程序冗长而不确定。 虽然存在加速批准和无主药物状况等机制,但病人反应的多变性和缺乏标准化的试验方法会减缓这一进程。 还有一些伦理和安全方面的关切,特别是基因编辑技术,这些技术仍然比较新并需要长期的安全数据。 这种不确定性使试验设计、同意程序和管理评价复杂化:

全球罕见肌肉骨骼疾病治疗市场生态系统分析

生态系统包括生物技术公司、制药公司、CROs(合同研究组织)、保健提供者、病人倡导团体和管理机构。 萨雷普塔治疗学,罗什,诺华等公司,以及比奥根公司在这一空间率先创新. 学术研究机构和基因疗法开发者在药物发现中起不可或缺的作用. 付款人和保险人影响病人获得药物,而政府为孤儿药物开发提供财政奖励。 这一生态系统在很大程度上依赖于协作创新和监管合作。

全球罕见肌肉骨骼疾病治疗市场,按治疗类型分列

基因疗法目前是罕见的肌肉骨骼障碍治疗市场中最大的部分,约占2024年全球收入的52%. 这种主导地位很大程度上是由于突破性疗法直接将矫正基因提供给了像德切内·肌肉萎缩症(DMD)和脊髓肌肉萎缩症(SMA)等疾病的患者. 由林业发展局核准的基因疗法,如Zolgensma,已经显示出重要的长期临床效益,有效地改变了治疗环境,提供了潜在的治疗结果。 早期基因疗法试验的可喜结果鼓励了在这一空间增加投资和发展。

酶取代疗法(ERT)占据了市场相当大的份额,占2024年收入的28%左右. ERT在治疗某些稀有肌肉骨骼病变的代谢方面有着既定的作用,如在蓬佩病(英语:Pompe disease)或mucopolysaccharidos(英语:Mucopolysaccharidos)所见,间接地影响了肌肉功能. 已经证明的安全情况和有效性继续使它成为临床医生和病人的首选选择。 然而,急诊治疗通常需要定期、终生的治疗,这会增加治疗负担和费用。

全球罕见肌肉骨骼疾病治疗市场,按疾病类型分列

Duchenne肌肉萎缩症(DMD)代表了罕见的肌肉骨骼障碍治疗市场中最大的疾病部分,约占2024年全球收入的45%. 这一巨大份额的驱动力在于,针对导致DMD的潜在基因突变的先进基因治疗方案可供选择。 相对庞大的病人人口,加上通过改进基因筛选而提高的认识和早期诊断,继续推动市场增长。 正在进行的研究和临床试验旨在开发更有效的治疗方法,也有助于扩大DMD疗法的市场。 预计该部分将保持其领导地位,随着新疗法的出现和患者获得治疗的机会在全世界得到改善,预计到2035年将稳步增长。

脊髓肌萎缩(SMA)部分正在经历快速扩张,约占2024年市场收入的35%. 这种增长主要归功于最近对突破性基因疗法的认可,如Zolgensma和Sinpraza等抗感寡核苷酸疗法,这些疗法改变了SMA患者的治疗环境。 这些疗法已显示出显著的临床效益,改善了运动功能和存活率,导致全球普遍采用. 新生儿筛查方案和早期诊断的增加进一步推动了需求。

在整个预测期间,北美有望占据罕见肌肉骨骼障碍治疗市场的最大份额。

这种主导地位可归因于本区域高度先进的保健基础设施、对罕见疾病的广泛认识以及鼓励创新和快速市场准入的强有力的监管框架。 值得注意的是,美国在这一市场中发挥了主导作用,它得到了充满生机的生物技术生态系统和侧重于罕见的肌肉骨骼失调症的积极临床试验方案的支持。 《FDA-TMs孤儿药物法》等监管性激励措施进一步刺激了新疗法的开发和批准,使患者能够更快地商业化和广泛获得治疗。

相形之下,据预测,亚太区域是罕见肌肉骨骼障碍治疗增长最快的市场。

这一快速增长的动力是遗传筛查技术的进步、政府保健支出的增加以及保险覆盖面的扩大所推动的诊断能力的提高。 中国、日本和印度等关键国家的本地生物技术创业也正在加速本区域的创新和处理。 此外,提高病人的认识和旨在加强保健基础设施的政府举措正在使更多的人能够获得罕见的疾病疗法。 这些因素共同将亚太定位为具有巨大未开发潜力的活跃和不断扩大的市场。

欧洲是罕见的肌肉骨骼障碍治疗的重要市场,因为欧洲有强有力的管理和保健框架。

通过欧洲药物机构(EMA)进行的集中药品批准程序有助于新疗法的有效进入市场。 许多欧洲国家的公共卫生系统提供较广泛的罕见疾病治疗,支持稳定的需求。 德国和联合王国等国家率先对肌肉骨骼疾病采用创新的基因疗法,并辅之以渐进补偿政策和对罕见疾病研究的投资。 欧洲TM协作环境,包括病人倡导团体和政府支持,进一步加强了它作为这一空间中关键市场的地位。

世界范围内的关键玩家 在雷默克勒斯

- 萨雷普塔疗法

- 诺华集团

- Biogen Inc. (英语).

- 罗什控股公司

- 辉瑞股份有限公司.

- 桑太拉制药公司

- Ultragnyx制药公司.

- 阿斯泰拉斯制药公司.

- 催化药

- 雷根斯比奥公司.

- 其他人员

在稀有肌肉骨骼疾病治疗市场推出的产品

- 2024年5月(明治10年5月-明治10年5月30日),字克相.Sarepta治疗学取得了一个重要的里程碑,FDA批准了Duchenne肌肉萎缩症(DMD)的下一代基因疗法。 这一批准标志着DMD可用治疗方案的重大进步,这是一种罕见的和进步的肌肉浪费障碍。 通过用这种创新疗法来扩展其产品管道,萨雷普塔加强了其在罕见的肌肉骨骼障碍分会的领导地位. 新的基因疗法利用了旨在提高疗效和安全的尖端技术,为病人和护理者带来了新的希望。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问对罕见的肌肉骨骼障碍治疗进行了分化 市场基于以下各部分:

全球罕见肌肉骨骼疾病治疗市场,按治疗类型分列

- 基因治疗

- 酶替代疗法

- 小分子药物

全球罕见肌肉骨骼疾病治疗市场,按疾病类型分列

- Duchenne 肌肉萎缩症

- 脊柱肌肉萎缩

- 麦克斯妮娅·格拉维斯

全球罕见肌肉骨骼疾病治疗市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:2024年全球罕见肌肉骨骼失调治疗市场市场规模如何?.

A: 2024年全球罕见肌肉骨骼疾病治疗市场规模为34.9亿美元。

问:到2035年预期市场规模是多少?

答复:预计到2035年市场将达到87.8亿美元。

问:2025年至2035年全球罕见肌肉骨骼疾病治疗市场预测CAGR是什么?

答复:预计在预测的2025-2035年期间,CAGR市场将增长8.75%。

问:哪一种治疗类型在市场上占主导地位?

A:基因疗法支配了市场,2024年约占全球收入的52%.

问:市场覆盖的主要疾病类型是什么?

A:市场覆盖了Duchenne肌肉萎缩(DMD),脊髓肌肉萎缩(SMA)和Myasthenia Gravis.

问:哪个疾病部分的收入份额最大?

A: Duchenne Musculal Dystropy在2024年占市场45%左右的收入份额最大.

问:哪个地区拥有最大的市场份额?

A:北美是2024年最大的市场区域.

问:预计哪个区域在预测期间增长最快?

答:亚太有望成为市场增长最快的区域.

问:市场增长的主要驱动力是什么?

A: 基因和酶替代疗法不断进步,对罕见疾病的认识不断提高,政府支持得到加强,基因筛选技术得到改进,推动市场增长.

问:限制市场增长的挑战是什么?

回答:治疗费用高、病人有限、监管障碍和供应链限制是关键挑战。

问:市场有哪些机会?

答:精确医学、个性化疗法和基因编辑技术(如CRISPR)的进步提供了重要的机会。

问:全球稀有肌肉骨骼疾病治疗市场谁是关键角色?

A:主要角色有:萨雷普塔治疗学,诺华AG,Biogen Inc.,Roche Holding AG,Pfize Inc.,Santhera制药,Ultragnyx制药 Inc.,Astellas Pharma Inc.,催化剂制药,和Regenxbio Inc.

问:最近推出哪些产品影响了市场?

A: 2024年5月,萨雷普塔 治疗方法因Duchenne Musculal Dystrophy的下一代基因疗法而获得FDA的核准,标志着治疗方案的重大进步。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展