全球循环塑料管市场

全球循环塑料管市场大小、份额和COVID-19影响分析,按材料类型(聚丙烯、聚丙烯、聚乙烯、其他材料)、应用(供水和环卫、污水/排水、HVAC、农业灌溉、电气/电信管道、其他应用)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年。

报告概览

目录

回收塑料管市场摘要

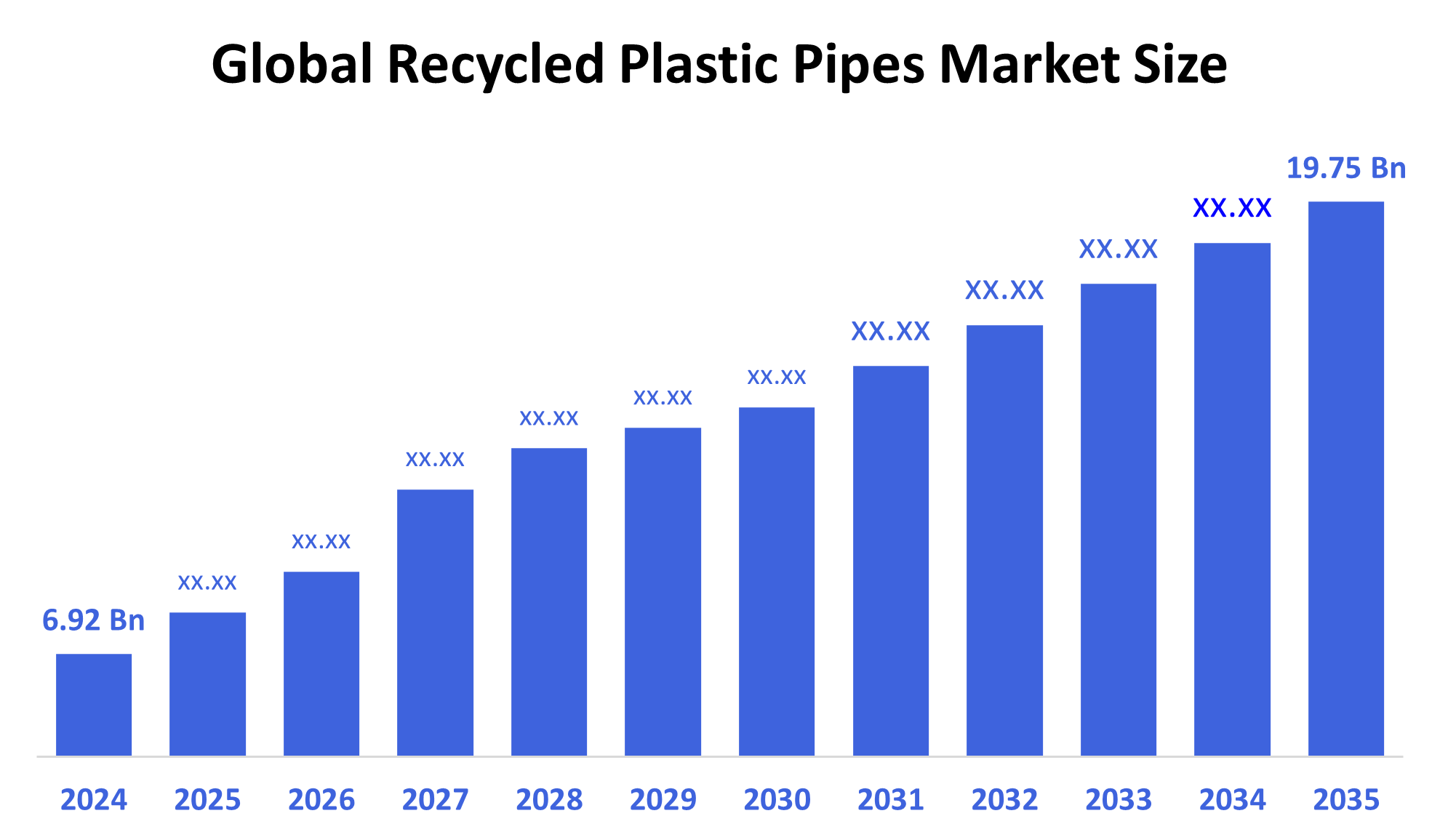

- 全球循环塑料管市场规模在2024年估计为69.2亿美元,预计到2035年将达到19.75亿美元,2025年至2035年CAGR增长10%。

- 回收塑料管的市场由于环境意识的提高、鼓励可持续做法的严格法律、提高回收塑料管质量和耐用性的技术的改进以及减少垃圾填埋和资源节约带来的财政收益而正在增长。

B. 关键的区域和部分观点

- 2024年,亚太在收入中所占份额最大,超过41.2%,在全球支配了市场。

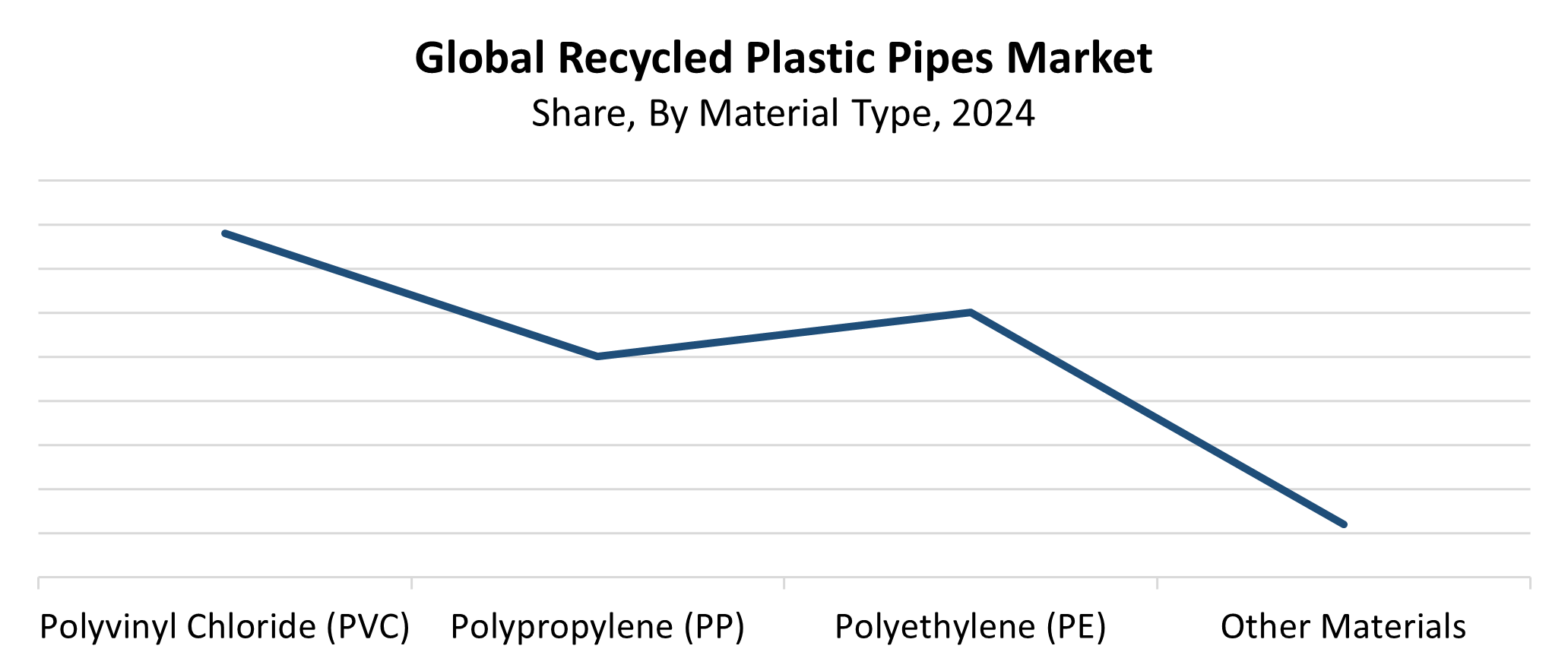

- 2024年,聚氯乙烯(PVC)部分按材料种类的市场份额最高,占39.27%.

- 2024年,供水和环境卫生部分应用市场份额最大,占40.36%。

全球市场预测和收入展望

- 2024 市场规模:69.2亿美元

- 2035 预计市场规模:197.5亿美元

- CAGR (2025-2035): 10%

- 亚太:2024年最大的市场

回收塑料管市场包括生产和使用由消费后和工业后回收塑料材料所制造的管道系统,包括HDPE、PVC和PP。 管道由于使用寿命延长和成本效益以及环境效益,在排水、污水、水管理、建筑和农业部门广泛应用。 发展中国家日益增加的建筑活动,加上对可持续材料使用和减少塑料废物的认识日益增加,推动了这一市场的发展。 制造商和终端用户选择回收塑料管用于其多种工业用途,因为它们的成本低于原始材料,但具有同等性能。

技术进步是改善再生塑料管质量及其功能能力的主要力量。 先进分拣技术与洗涤和挤压作业相结合,可以生产出适合压力和非压力管应用的高质量再生聚合物。 并排取法结合了原生地层和再生地层来提升管道的耐久性和强度. 许多政府对建筑材料实施再生内容标准,以及支持循环经济的好处和政策。 由于公共基础设施投资,加上塑料废物法和绿色建筑标准,使财政可行性和生态保护都受到推动,因此回收塑料管的使用日益增加。

材料类型透视

聚氯乙烯(PVC)部分如何在2024年回收塑料管市场占有39.27%的市场份额?

聚氯乙烯(PVC)部分在回收塑料管市场占主导地位,2024年保有39.27%的市场份额. 耐久性与化学耐受性、低成本和加工简便相结合,使聚氯乙烯成为许多应用的首选材料,包括排水系统和下水道基础设施,以及灌溉和供水系统。 对再生聚氯乙烯管的需求继续增长,因为这些管具有出色的性能特点,同时为住宅和商业建筑项目带来环境可持续性效益。 回收的聚氯乙烯产品的可靠性和质量由于聚氯乙烯回收方法的进步而得到提高,其中包括机械和化学加工技术。 该部门通过其在支持循环经济做法和可持续建筑方法方面的作用,保持其市场支配地位。。 。 。 。

回收塑料管市场的聚乙烯部分预计将在整个预测期间以显著的速度增长。 PE的成长源于其突出的弹性特征,以及其阻力和防腐蚀性,这使得它在排水系统和气体分配及供水以及农业应用方面都非常理想. 回收的PE越来越受欢迎,特别是高密度聚乙烯(HDPE),这是因为其具有成本效益和稳定的操作特性。 农村发展和城市基础设施项目对再生的PE管的需求不断增加,加上环境问题,加速了它们的市场增长。 现代分拣和挤出操作提高了再生PE的质量,从而可以服务高性能的应用.

应用程序透视

为什么供水和环卫部门在2024年将回收的塑料管工业打倒?

供水和环卫部门在2024年占有40.36%的最高市场份额,并领导了回收塑料管行业。 回收塑料管的市场实力主要来自对污水处理基础设施、废水处理和饮用水分配所需的经济、耐用和防腐蚀管道系统的需求日益增加。 理想的水基础设施解决方案包含由聚氯乙烯和HDPE材料所建造的再生塑料管,因为这些管能提供延长的耐久性,以及最低限度的保养和化学及生物阻力。 此外,主要在发展中国家,政府对农村供水方案和可持续基础设施发展的投资不断增加,城市卫生举措也加强了该部门回收塑料管的采用,从而导致其市场主导地位。

在预测期间,回收塑料管市场中的污水/排水部分将显示出强有力的CAGR。 在废水管理方面对负担得起的可持续解决方案的需求日益增加,加上城市基础设施的发展,推动了这一增长。 由HDPE和PVC材料所制造的再生塑料管作为下水道和排水系统的最佳解决办法,因为它们既具有化学阻力和灵活性,也具有耐久性和简单的安装程序。 智能城市项目和基础设施更换以及更严格的废物处理条例正在推动需求。 循环经济办法和对可持续建筑产品的兴趣不断提高,支持在整个市场部门越来越多地采用再生塑料管。

区域见解

2024年,亚太再生塑料管市场在全球占据了主导地位,确保了最大的收入份额41.2%. 这一主导地位主要源于快速城市化和人口增长,以及中国、印度和东南亚国家的基础设施建设投资不断增加。 循环塑料管继续受到欢迎,因为该区域需要为建筑和卫生、供水和农业业务等部门提供成本效益高、环境友好的管道解决方案。 越来越多地使用再生材料既得益于政府促进塑料废物再生利用的支持性法规,也有利于提高对环境可持续性的认识。 亚太区域由于具有成本效益的制造设施和扩大回收系统,在全球再生塑料管市场占主导地位。

北美再生塑料管市场趋势

北美再生塑料管市场由于新的基础设施的发展,加上环境意识的提高和政府对可持续建筑做法的有力支持而保持了稳步扩张。 不断增长的市场来自客户对满足排水、污水、供水和农业需要的经济、持久、生态友好的管道系统的兴趣增加。 政府促进塑料再生利用的方案以及扩大生产者责任计划和税收奖励措施支持使用再生材料的基础设施项目。 挤压和再生工艺的技术进步改善了再生塑料管的质量和功能,从而使它们能够同传统材料竞争。 由于增加对绿色基础设施和循环经济目标的投资,北美对市场增长至关重要。

欧洲循环塑料管市场趋势

欧洲的再生塑料管市场通过严格的环境条例,加上完善的再生系统,以及越来越多地采用可持续的建筑做法,大大增长。 欧洲联盟通过其塑料废物减少政策和再生材料利用准则,促进循环经济原则,推动在下水道网络、水管理设施、农业作业和工业环境中采用再生塑料管。 机械和化学再生工艺的技术改进提高了再生管的质量和耐用性,因此它们现在成为传统材料的可靠替代品。 主要欧洲国家的市场增长仍在继续,原因是政府鼓励可持续建筑解决方案,同时增加绿色基础设施资金。

主要循环塑料管道公司:

下表所列企业为:回收塑料管市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 萨尔瓦多

- 太平洋腐蚀管道公司

- 巴布亚新几内亚

- 高级排水系统(ADS)

- 乌干达

- Particules Plastiques Inc. (原始内容存档于2012-10-12).

- 其他人员

最近的事态发展

- 2024年9月,任,.Reifenhuser中东与非洲(MEA)与Rollepaal Pipe Extrasion Technology建立了战略联盟,以增加该公司在中东和非洲双方的市场份额. Rollepaal拥有近60年的经验,建立了可提高可持续性和效率的塑料管挤压尖端技术。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出循环塑料管市场,基于以下部分: 1.

全球回收塑料管市场时,材料类型

- 聚氯乙烯(PVC)

- 聚丙烯(PP)

- 聚乙烯(PE)

- 其他材料

全球回收塑料管市场应用

- 供水和卫生

- 污水/排水量

- HVAC 软件

- 农业灌溉

- 电气/电信管道

- 其他应用程序

全球回收塑料管市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展