全球远程等离子体源市场

全球远程等离子体源市场大小、份额和COVID-19影响分析、关税和贸易战争分析的影响、按技术类型(诱导式等离子体、电偶式等离子体和远程微波等离子体)、应用(半导体制造、CVD和ALD工艺、薄膜分解和表面处理)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测

报告概览

目录

远程等离子体源市场摘要、大小和新趋势

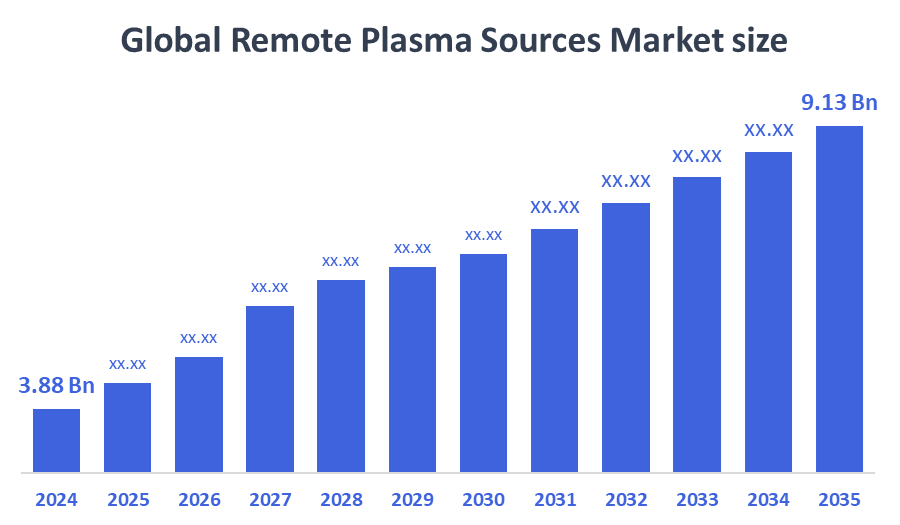

据决策顾问称,全球远程等离子体源市场规模预计将从2024年的3.88亿美元增长到2035年的9.13亿美元,预计2025-2035年的CAGR为8.09%。 半导体制造和地表工程日益采用先进的等离子体技术,正在推动市场增长。

关键市场透视

- 预计在预测期间,亚太在远程等离子体来源市场上所占的份额最大。

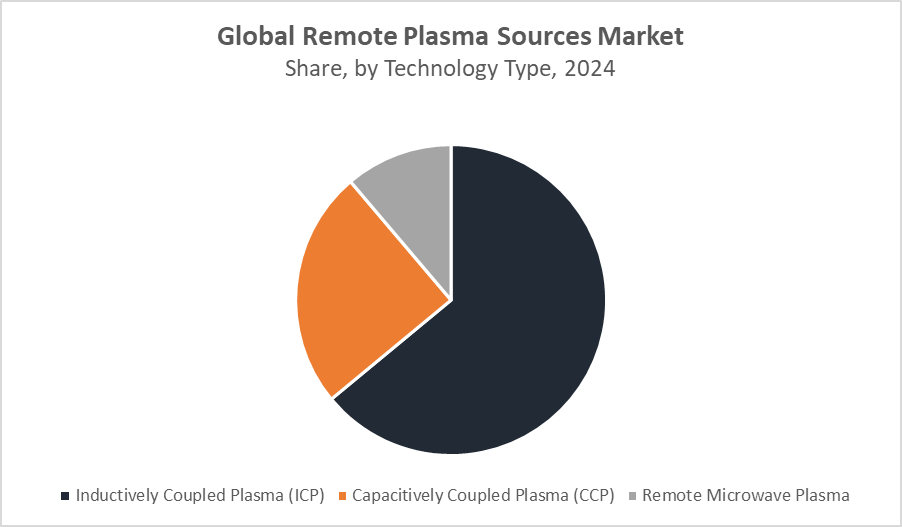

- 就技术类型而言,导电偶合等离子体(ICP)部分预计在收入中占主导地位。

- 通过应用,半导体制造在全球拥有最大的收入份额,反映出部门依赖等离子体工艺来达到高精度和效率。

全球市场预测和收入展望

- 2024 市场规模:3.88亿美元

- 预计市场规模:9.13亿美元

- CAGR (2025-2035): 8.09%

- 亚太:2024年最大的市场

- 北美:增长最快的市场

远程等离子体源市场

远距离等离子源是先进材料加工,特别是半导体制造、薄膜沉降和地表处理中使用的基本技术。 通过远程生成等离子体,这些来源可增强工艺的统一性并尽量减少污染风险,这对于生产高质量下一代电子装置和涂层至关重要。 这一能力确保了制造工艺的精度和可靠性,支持了更小,更高效的半导体组件和耐用地表完成. 从全球来看,政府和工业都在大力投资于研究和创新,以提高等离子体发电效率,并同时减少环境影响。 这一重点与各部门对小型半导体装置和先进地表处理方法日益增长的需求相配合,推动远程等离子体来源市场大幅增长。 因此,由于技术进步和可持续性倡议的推动,预计市场将稳步扩大。

远程等离子源市场趋势

- 逐步将远程等离子体技术集成到半导体制造设施,提高设备产量和性能.

- 开发生态友好等离子体源,将地表处理过程中的危险副产品降到最低.

- 增加技术提供者之间的合并和协作,以扩大地理范围和产品组合。

远程等离子源市场动态

驱动因素:半导体制造需求增加

远程等离子体源市场是由半导体制造的需求不断增加所驱动的,其中精确等离子体过程改善了设备性能. 薄膜涂层的CVD和ALD等应用的增长也刺激了需求. 此外,促进先进制造技术和生态友好工艺的政府举措支持了市场扩张。 汽车和航空航天工业越来越多地采用等离子体表面处理方法,这与不断进行的技术革新一道,进一步提高等离子体效率和降低生产成本,进一步推动了增长。

限制因素:远程等离子体源设备初始成本高,对进入构成重大障碍

远程等离子体源设备的起步成本高,对进入构成重大障碍,对较小的制造商来说尤其如此。 技术复杂性需要技术人员,限制了新兴市场的采用。 替代等离子体生成技术的竞争会限制增长,因为一些行业更喜欢传统方法或更便宜的方法. 此外,围绕环境安全和操作标准的严格监管要求增加了遵守成本,给制造商平衡效率和成本效益带来了挑战。

机会:远程微波等离子技术的创新

新兴经济体半导体制造业的扩大为远程等离子体来源带来了巨大的增长潜力。 远程微波等离子体技术的创新提供了更好的能源效率和工艺控制,吸引了新的应用. 生态意识制造的兴起推动了对更清洁等离子体生成方法的需求. 此外,可再生能源和电动车辆等部门越来越依赖先进的薄膜和地表处理,提供了新鲜市场。 战略伙伴关系和产品多样化可以帮助公司利用这些不断扩大的机会。

挑战:监管压力和合规成本增加复杂性

供应链的中断影响到对等离子体源生产至关重要的原材料和部件的供应,导致延误和费用增加。 运营期间的高能耗引起生产开支和环境问题. 替代合金和等离子体技术的竞争威胁到市场份额。 监管压力和合规成本增加了复杂性。 此外,持续的技术升级需要大量的研发投资,这对较小的参与者可能具有挑战性,限制了整个市场的增长和创新速度。

全球远距离等离子体源市场生态系统分析

全球远程等离子体来源市场生态系统包括主要原材料供应商、主要制造商,如MKS仪器、Plasma-Therm LLC和先进能工业,以及跨越半导体、电子和工业表面处理部门的最终用户。 成功的市场增长取决于这些角色之间的无缝协作。 等离子体技术的创新、关键部件的稳定供应链以及严格遵守环境和安全条例共同推动生态系统的扩展。 这种平衡确保了高质量的产品、业务效率和合规性,促进了市场的持续发展和竞争优势。

全球远程等离子体源市场,按技术类型分列

比较方案部分拥有最大的市场份额,大约为60%,因为它能够产生高等离子体密度和统一性。 这些特性使得比较方案成为半导体制造和薄膜沉降的首选,其中精确而一致的等离子体对质量和性能至关重要. 它在各种先进应用中的效率和多用途性大大促进了它在远程等离子体来源市场上的收入优势。

中共段占远等离子体市场份额的40%左右,被广泛用于地表处理和蚀刻过程. 其更简单的设计和成本效益使其在复杂等离子体生成不至于必需的工业应用中流行. 中共支持平稳需求,为地表改造和材料加工提供可靠的等离子体生成,使其成为远等离子体源生态系统的重要技术类型.

全球远程等离子体源市场, 按应用

半导体制造业是最大的收入来源,拥有约55%的远等离子体市场份额。 这种支配地位的驱动力是,对精确等离子体蚀刻和沉积技术的需求日益增加,这些技术对于制造出先进的微电子设备至关重要。 远距离等离子体源为高性能半导体部件提供了所需的统一性和污染控制,使这一应用成为了市场-TMs增长的支柱.

CVD(化学活体分解)和ALD(原子地层分解)工艺段占据了约30%的市场份额并正在迅速扩张. 这些应用依赖于统一的等离子体环境来产生质量高而薄的涂料,并具有极佳的相容性. 电子、光伏和先进材料等行业越来越多地使用CVD和ALD,这推动了这一段对远程等离子源的需求。

2024年亚太市场份额最大,约为48%,

由中国,台湾,日本,韩国等国家的快速工业化和不断扩大的半导体中枢所驱动. 本区域受益于政府强有力的支持、不断增长的电子制造业和基础设施投资。 这使得它成为了远程等离子源的关键市场,特别是在半导体制造和表面处理应用方面,为稳定的需求和技术进步提供燃料.

北美是远程等离子体来源增长最快的市场,

由先进制造业和半导体创新的重大投资所推动。 美国和加拿大注重提高等离子体效率和精度的尖端技术. 航空航天、汽车和电子等部门的增长进一步推动了收养。 促进研究和可持续性的政府举措也推动了市场的扩大,使北美成为远等离子体源生态系统中的一个关键角色。

欧洲在远等离子体来源市场稳步增长,

主要由汽车和航空航天工业驱动. 这些部门越来越多地采用以等离子体为基础的表面处理,以提高材料性能、耐久性和抗腐蚀性。 鼓励可持续制造业做法的强有力的监管框架有助于扩大市场。 此外,欧洲技术交流机制注重技术创新和主要行业参与者之间的合作,有助于整个区域持续的需求和市场稳定。

世界范围内的重要玩家 在更新的纸币市场市场

- MKS 仪器

- Plasma-Therm 有限责任公司

- 高级能源工业

- PVA TePla公司

- 撤离小组

- 诺德森公司

- 拉姆研究公司

- 牛津文书

- 东京电机有限公司(TEL)

- Hauzer Technology Cating B.V. (原始内容存档于2018-09-25).

- 其他人员

在远程等离子体源市场推出产品

- 2024年3月(明德元年正月一日),李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克用,李克., MKS仪器引入了新的节能远程微波等离子源,旨在进行超清洁半导体处理. 这一创新提高了等离子体的统一性,同时将功耗减少20%,支持更绿色的制造并增强工艺可靠性. 发射强调MKS-TMs致力于为半导体工业推进等离子体技术,以适应不断变化的需要。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将远程等离子体源分离 市场基于以下各部分:

全球远程等离子体源市场,按技术类型分列

- 诱导结合等离子体(ICP)

- 电偶合等离子体(CCP)

- 远程微波等离子体

全球远程等离子体源市场, 按应用

- 半导体制造

- CVD 和 ALD 进程

- 薄膜沉淀

- 表面处理

全球远程等离子体源市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

腾讯:2024年全球远程等离子体源市场市场规模如何?.

A:全球远程等离子体源市场规模在2024年估计为38.8亿美元。

问:2025年至2035年市场预期CAGR是什么?.

答复:预计在2025-2035年预测期间,市场将增长8.09%。

问:预计2035年的市场规模是多少?

A:预计到2035年市场将达到约91.3亿美元。

问:哪个地区在远程等离子体来源市场占有最大份额?

A:截至2024年,亚太拥有最大的市场份额,约为48%。

问:哪个地区有望见证远等离子体市场最快增长?

答:预计北美是预测期间增长最快的市场。

腾讯:远程等离子体源市场主导的是何种技术类型?.

甲:因等离子体密度高和统一性高等离子体(ICP)技术占最大份额.

问:驱动远程等离子源市场的主要应用是什么?

A:半导体制造是最大的应用,约占市场份额的55%.

腾讯:全球远程等离子体源市场谁是关键角色?.

A:主要公司包括MKS仪器公司,等离子热能有限责任公司,先进能工业公司,PVA TePla AG,Evatec AG,Nordson Corporation,Lam Research Corporation,牛津仪器公司,东京电机有限责任公司(TEL),和Hauzer Techno Cating B.V.

问:这个市场增长的主要驱动力是什么?

A:来自半导体制造的需求增加,薄膜沉降技术增长,政府采取先进制造举措,并越来越多地采用等离子体表面处理。

问:远程等离子体源市场面临哪些挑战?

A:初始设备成本高,技术复杂,需要熟练人员,来自替代等离子体技术的竞争,严格监管合规.

问:市场上最近是否有产品创新?

A:是,在2024年3月,MKS仪器公司推出了新的节能远程微波等离子体源,将功率消耗降低20%并改进等离子体的统一性用于半导体处理.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展