全球屋顶覆盖板市场

全球屋顶覆盖板 市场大小、份额和COVID-19影响分析、关税和贸易战争分析的影响,按材料类型(Polyisocyanurate、Gypsum和扩展聚苯乙烯),按应用(居民、商业、工业和机构)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,2025-2035年分析和预测

报告概览

目录

市场概况、规模和新出现的趋势

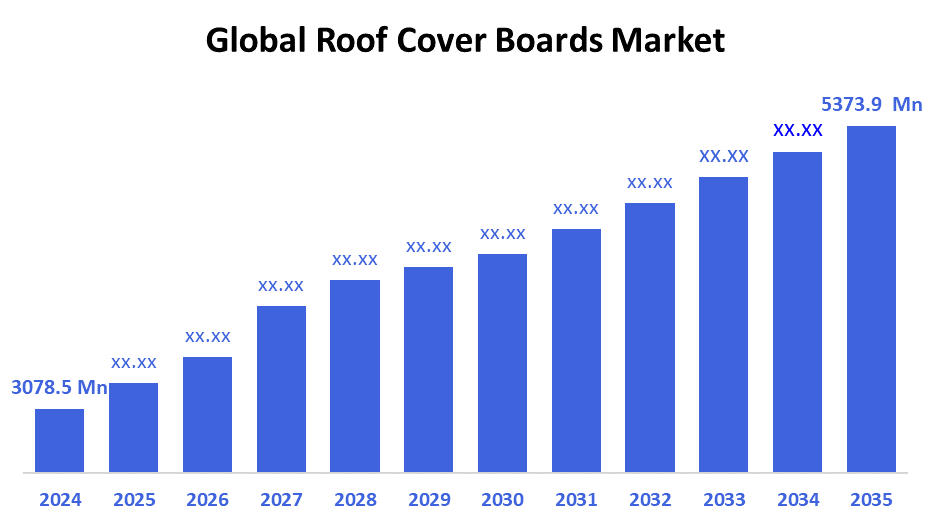

根据决策顾问,全球屋顶覆盖板的市场规模预计将从2024年的30.785亿美元增加到2035年的53.739亿美元,预计2025-2035年的CAGR为5.2%。 新兴经济体对节能屋顶解决方案的需求增加和建筑活动增加,是屋顶覆盖板市场的关键因素。

关键市场透视

- 预计在预测期间,亚太在屋顶覆盖板市场上所占的份额最大。

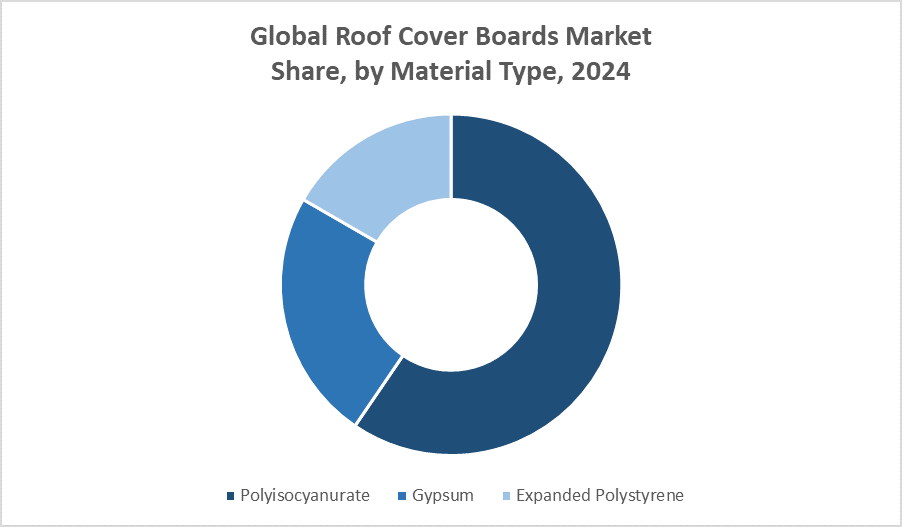

- 在材料类型中,多异氰尿酸酯板在预测期间的收入方面支配了市场。

- 在应用方面,商业部分在预测期间占全球屋顶覆盖板市场的最大收入份额。

全球市场预测和收入展望

- 2024 市场规模:3.0785亿美元

- 2035 预计市场规模: 5373.9美元 百万个

- CAGR (2025-2035): 5.2%

- 亚太:2024年最大的市场

- 北美:增长最快的市场

屋顶覆盖板市场

屋顶遮盖板市场的重点是生产作为屋顶系统的一部分而安装的刚性绝缘板,以提高热能,耐火性和耐久性. 这些理事会是商业、住宅和工业屋顶组件中必不可少的组成部分,有助于提高能源效率并降低建筑运营成本。 日益强调绿色建筑认证和严格的全球能源守则,推动了对高级屋顶覆盖板的需求。 此外,基础设施的日益发展,加上对可持续建筑材料的认识的提高,都有助于稳定的市场增长。 世界各国政府鼓励通过旨在减少建筑物中碳足迹的奖励和条例予以采用。

市场趋势

- 越来越多地采用环保材料和可回收绝缘板.

- 由于绝热性能和耐火性能优异,多异氰尿酸酯板的使用增加.

- 将屋顶覆盖板与太阳能屋顶系统相整合,以强化能发电.

- 关键市场参与者的合并和收购不断增加,以扩大产品组合和地域范围。

市场动态

推动因素:世界范围的快速城市化为建造新的商业和工业建筑提供了燃料

随着政府和行业注重可持续性并降低运营成本,对节能建筑的需求正在增长。 世界各地的快速城市化为建造新的商业和工业建筑提供了燃料,从而增加了对可靠屋顶解决方案的需求。 轻型、耐用和耐火的屋顶盖板能有效满足这些要求。 此外,要求改善能源绩效的严格建筑法规和条例加快通过。 发达市场和新兴市场都在对基础设施和绿色建筑进行大量投资,推动屋顶覆盖板市场的持续增长。 这些因素共同造成对先进屋顶材料的强烈而持续的需求.

限制因素:保费隔热板费用高,使其难以进入

尽管市场有所增长,但若干因素阻碍了扩张。 保费隔热板成本高,使其更难进入,特别是在价格敏感的市场。 对先进屋顶解决方案的认识和技术知识有限,这也阻碍了采用,特别是在发展中区域。 由于原材料价格波动、生产成本和供应一致性受到影响,制造商面临挑战。 此外,安装可能十分复杂,需要熟练的劳动力,而新兴经济体往往缺乏熟练的劳动力,这进一步限制了市场渗透。 这些问题加在一起,对屋顶覆盖板的广泛使用造成了障碍,限制了某些地区和部分的集市潜力。

机会:屋顶板材料的创新

屋顶板材料的创新,如生物和再生含量选择,为解决可持续性问题,开辟了新的增长途径。 日益强调LEED和BREEAM等绿色建筑认证,刺激了对有利于生态的屋顶解决方案的需求,提高了能源效率并减少了环境影响。 城市化和基础设施投资迅速的新兴经济体提供了巨大的市场扩张机会。 随着这些地区建筑业的现代化,对先进屋顶材料的需求不断增长. 此外,侧重于可持续产品开发的伙伴关系和协作有助于各公司区分供货,并利用客户对对环境负责的建筑的不断演变的偏好。

挑战:供应链中断

屋顶覆盖板市场面临若干挑战,可能影响增长稳定。 供应链中断,特别是原材料来源中断,可能延误生产并增加成本。 影响贸易路线的地缘政治紧张局势增加了进一步的不确定性,使国际供应复杂化。 旨在减少制造业排放的环境条例规定了更严格的遵守要求,有可能增加运营费用。 此外,来自喷雾泡沫或玻璃纤维板等替代绝缘产品的竞争加剧了市场竞争。 公司必须通过优化供应链、投资于更清洁的技术以及创新以维持在活跃的全球市场中的竞争力来解决这些问题。

全球屋顶覆盖板市场生态系统分析

全球屋顶覆盖板市场生态系统包括原材料供应商(主要是化学和矿物产品制造商)、欧文斯·克宁和金斯潘集团等板制造商、分销商和包括建筑公司和承包商在内的最终用户。 监管机构执行能源效率和消防安全标准,影响产品开发和市场趋势。 制造业的创新和材料科学家与建筑公司之间加强合作对市场扩张至关重要。

全球屋顶覆盖板市场,按材料类型分列

Polyisocyanurate(PIR)板在全球屋顶覆盖板市场上占主导地位,拥有约45%的份额。 这种主导地位是由于他们的超强耐热性能,出色的火灾性能,和高绝缘效率,使得他们对于节能的建筑来说是理想的. PIR板有助于降低取暖和冷却成本,与严格的建筑规范保持一致。 它们的耐久性和耐湿性也有助于长期性能,使它们在世界各地的商业和工业建筑项目中都非常受欢迎。

Gypsum板占市场份额的30%左右,因其价格可承受和防火性能有效而受到重视. 它们被广泛用于消防安全是优先事项但预算有限制的屋顶安装。 Gypsum板提供方便的安装和良好的相声特性,使它们成为住宅和商业建筑中的共同选择. 它们的成本效益驱动着需求,特别是在侧重于平衡安全和开支的新兴市场。

全球屋顶覆盖板市场,按应用

商业部分领导了全球屋顶覆盖板市场,占据了大约60%的市场份额. 这种支配地位的驱动力来自办公大楼、零售空间、仓库和工业设施的强劲需求,这些设施需要耐用、耐火和节能屋顶解决方案。 需要符合严格的建筑法规并降低运行能源成本的长效材料,这推动了增长。 大规模建筑项目和商业基础设施现代化,特别是在发达和迅速城市化的地区,进一步推动了这一部分的扩大。

住宅部分约占市场份额的35%,正在迅速增长。 消费者对家庭绝缘利益、节能和改善舒适感的认识不断提高,是关键的推动因素。 增加对新住房和翻修项目的投资,以及越来越多地采用可持续建筑做法,都支持了这一趋势。 将热能和安装方便结合起来的可负担的屋顶解决方案在这一部分受到青睐,特别是在中产阶级人口不断扩大的新兴市场。

预计在预测期间,亚太的市场份额最大,约为45%。

这种领导力的驱动力是中国、印度和东南亚国家迅速城市化、工业化和大规模基础设施发展。 商业和住宅部门对节能和可持久的屋顶解决方案的需求日益增加,这推动了市场扩张。 促进绿色建筑和可持续性的政府举措也促进了收养。 该区域扩大建筑活动并增加可支配收入,使其成为屋顶覆盖板的主要增长中心。

北美是增长最快的地区,预计到2035年将获得约30%的市场份额.

推动增长的有严格的能效守则、大力强调环保建筑认证(如环保建筑认证)以及增加对商业和住宅基础设施的投资。 提高对可持续性和先进建筑技术的认识有助于迅速采用高性能屋顶覆盖板。 美国和加拿大主导了该地区的“TM”市场,从政府鼓励和创新建筑材料中受益。

欧洲约占市场份额的20%.

由翻新项目和可持续建筑趋势所驱动的稳定增长。 德国、联合王国、法国和意大利的成熟市场强调改造现有建筑,以达到更严格的能源规范。 对生态友好型材料需求的增加和支持绿色基础设施的政府政策有助于稳定地扩大市场。 注重节能和减少碳足迹加强了商业和住宅区对高级屋顶覆盖板的需求。

世界范围内的主要花花公子在 Rofo Coveret市场

- 欧文斯·康宁

- 金斯潘集团

- 约翰斯·曼维尔

- GAF 材料公司

- 阿特拉斯屋顶公司

- Knauf 绝缘

- 某些公司

- 道会股份有限公司.

- 圣高班岛

- 卡莱尔公司

- 其他人员

在屋顶覆盖板市场推出产品

- 2024年5月,Kingspan Group推出一款新的以生物为基础的多同位素板(PIR),旨在增强商业屋顶工程的可持续性. 这些创新板包括可再生原材料,以减少与传统绝缘产品的碳足迹。 通过提供高热能和生态友好型制造相结合,Kingspan-TMs新产品线满足了日益增长的绿色建筑材料需求。 此次发射符合全球可持续建筑趋势以及更严格的环境条例,使Kingspan成为为节能建筑提供先进的、对环境负责的屋顶覆盖解决方案的领导者。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。决定顾问已分割了屋顶覆盖板 市场基于以下各部分:

全球屋顶覆盖板市场,按材料类型分列

- 聚异氰酸酯

- 石膏

- 扩大聚苯乙烯

- 其他人员

全球屋顶覆盖板市场,按应用

- 住所

- 商业

- 工业

- 体制

全球屋顶封面板市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:2024年全球屋顶封面板市场的市场规模是多少?.

A: 2024年全球屋顶覆盖板市场规模估计为3.0785亿美元。

问:预计2035年的市场规模是多少?

答复:预计到2035年市场将达到约5.3739亿美元。

问:2025至2035年全球屋顶封面板市场的CAGR预测是什么?

答复:预计在2025-2035年预测期间,该市场将增长5.2%。

问:哪个地区有望在屋顶封面板市场占有最大市场份额?

答复:预计亚太区域将主导市场,在预测期间拥有约45%的市场份额。

问:哪个地区预计将是屋顶封面板市场增长最快的地区?

答:北美预计将是增长最快的区域,由能源代码、LEED认证和基础设施投资驱动。

问:屋顶封面板市场主导的是哪一种材料?

甲:聚异氰氨酸酯(PIR)板在市场上占据了大约45%的份额,因为它们具有优越的绝缘性和耐火性.

问:屋顶盖板的主要应用是什么?

A:主要应用包括商业、住宅、工业和机构建筑。 商业部门所占份额最大(~60%)。

问:全球屋顶封面板市场运营的顶级公司是谁?

A:关键角色包括:欧文斯·康宁,金斯潘集团,约翰斯·曼维尔,GAF材料公司,阿特拉斯·罗芬,克瑙夫绝缘,Certisteed,道公司,圣高班和卡莱尔公司公司等.

问:市场上最近是否有产品创新?

答:对。 2024年5月,金斯潘集团推出了一行以生物为基础的PIR板,以支持可持续屋顶并减少碳足迹.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展