新加坡数据中心市场.

新加坡数据中心市场规模、份额和COVID-19影响,按构成部分(结构、服务)、类型(合用地点、超尺度、边缘等)、企业规模(大型企业、中小型企业)、终端用户(BFSI、信息技术和电信、政府、能源和公用事业等)和新加坡数据中心市场观察、工业趋势、预测到2035年

报告概览

目录

新加坡数据中心. 市场透视预测到2035年

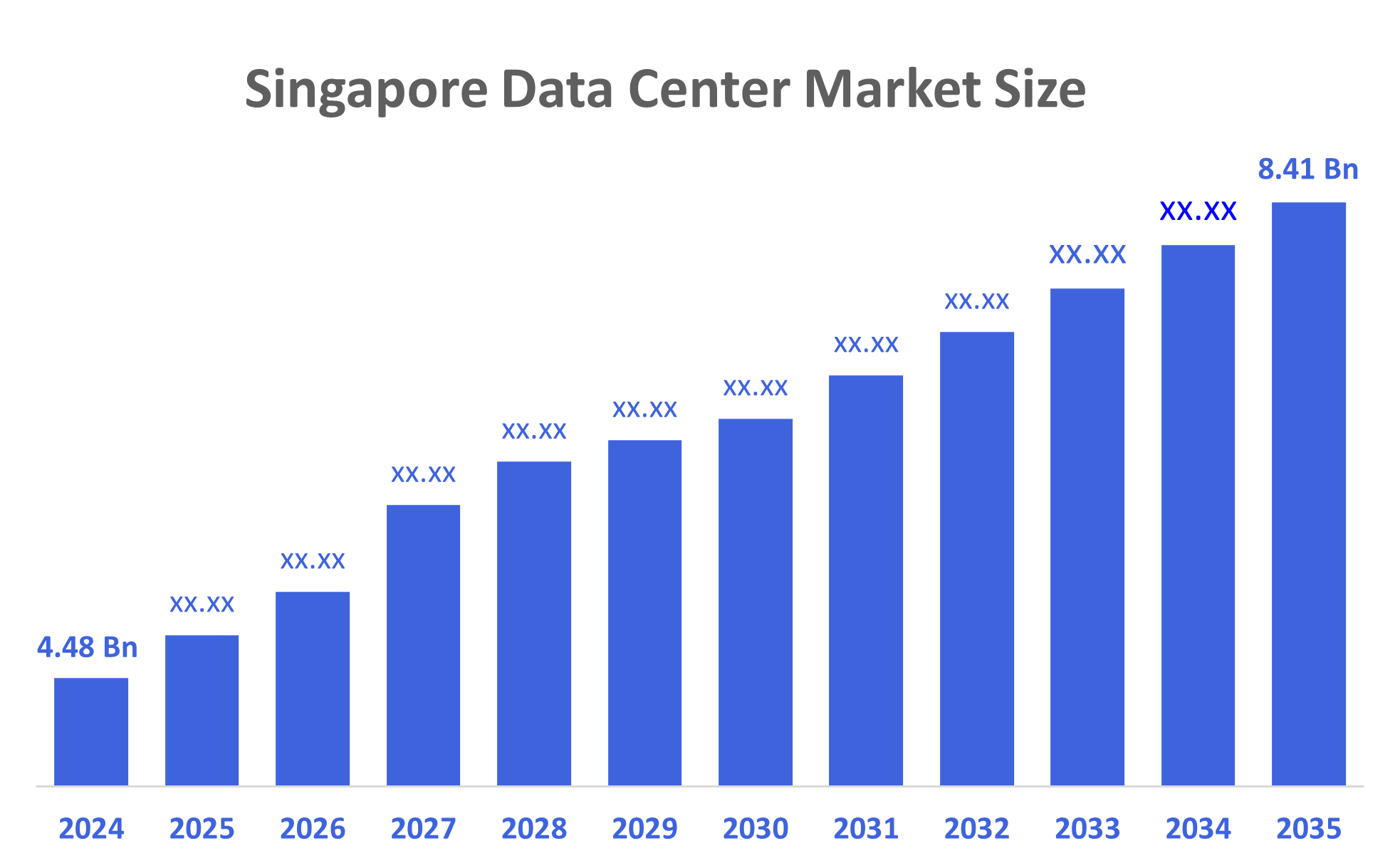

- 新加坡数据中心市场规模在2024年估计为4.48亿美元。

- 2025年至2035年,市场规模预计将增长5.89%左右。

- 新加坡数据中心市场规模预计到2035年将达到84.1亿美元。

根据决策顾问公司发表的一份研究报告,新加坡数据中心的市场规模预计将到2035年达到84.1亿美元,2025年至2035年在5.89%的CAGR增长. 新加坡数据中心市场主要是由先进的基础设施、强大的连通性以及邻近重要的商业区所驱动的。 由于其战略位置吸引了大型企业,并维持了对数据密集型服务的强烈需求,因此它是一个数据中心集中和扩大的有希望的网站。

市场概况

数据中心是一个高级设施,包含服务器,存储系统,网络设备,以及其他用于控制,组织和评价大量信息的计算基础设施. 新加坡改进了连接和最先进的技术基础设施,使其成为区域数字平台的重要枢纽。 新加坡高度发达的信息技术生态系统、稳定的政治气候和精密的基础设施为数据中心的发展奠定了坚实的基础。 由于其作为金融和技术中心的声誉,新加坡吸引了需要强大、可扩展和安全的数据存储的国际公司和服务提供商。 该国强有力的监管框架保证遵守国际标准,促进投资者信任和数据中心部门的增长。

2025年1月,柔佛-新加坡经济特区(JSSEZ)被引入为新加坡数据中心投资的潜在地点. 该地区靠近新加坡, 与其他APAC地点相比,2024年在新加坡建造数据中心的成本为每平方英尺150至300美元.

新加坡政府于2023年推出的"绿色数据中心标准"要求新的数据中心遵守严格的环境和能源效率标准. 普林斯顿数字集团于2024年8月宣布购买雅虎的新加坡数据中心. 整个设施面积为5400平方米. 未来的预测表明,新加坡的数字经济将为该国的国内生产总值提供300亿瑞典盾,表明一个显著的发展趋势。 政府打算拨出6亿瑞典盾,用于今后发展数字基础设施。

尖端计算的兴起为新加坡的数据中心提供了巨大的机遇。 为了满足对低常态服务日益增长的需求,需要对边缘基础设施进行投资。 随着可持续发展占据优先地位,数据中心越来越多地使用绿色技术。 未来节能技术和再生能源方面的支出预计将超过4亿瑞典盾。

报告覆盖面

这份研究报告根据不同部门和区域对新加坡数据中心市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡数据中心市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在新加坡数据中心市场的每个分部门的核心能力。

驱动因素

新加坡数据中心市场由于位于几个贸易路线相接处的有利位置而驱动. 根据Infocomm Media Development Authority最近的一项调查,新加坡与20多个提供高速和低纬度数据传输能力的水下有线网络相接. 政府制定了若干方案和条例,为数据中心行业吸引外国资本。 推动市场的主要因素之一是许多不同行业迅速吸收了云计算和数字化转型. 新加坡是边缘数据中心的完美场所,由于其密集的都市环境和尖端技术基础设施,这些中心是接近终端用户的较小设施,能够进行低纬度应用。

限制因素

新加坡数据中心市场受到房地产价格过高和土地稀缺的限制. 由于关键房地产地点的激烈竞争,数据中心运营商面临更大的财政压力。 土地稀缺提高了财产价值,从而增加了建设新数据中心所需的资本成本。 控制能源使用并满足可持续性要求。 数据中心大量使用能量,而新加坡的炎热而多毛的天气使得大型冷却系统变得必要,这提高了电能消耗.

市场分割

新加坡数据中心市场份额分为组件,类型,企业规模和最终用户.

- 2024年,溶液部分占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

基于组件,新加坡数据中心市场被分入解决方案,服务. 其中,溶液部分在2024年占据了市场主导地位,预计预测在预测期间CAGR将增长。 部门增长是由企业推动的,这些企业正在寻找端到端的解决方案,其中包括基础设施、安全和管理服务,以应对日益增长的云服务、人工智能和数字转变的需求。 由于新加坡地理位置有利,连通性很强,而且有有利于技术的条例,因此需要全面解决办法的超规模公司和企业被吸引到新加坡。

- 同地办公部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。

新加坡数据中心市场按类型划分为同地,超尺度,边缘等. 其中同地办公部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。 部门增长是由内部数据中心的开发所驱动的,成本高昂,而且受到新加坡地产稀缺和地产成本高的限制. 通过提供具有前沿动力、冷却和基础设施技术的共享空间,合用同一地点提供了一个可扩展和安全的替代品。 企业、云服务商和超规模公司在不牺牲硬件控制的情况下削减资本成本,它们都认为这具有吸引力。

- 大型企业部分在2024年占据了市场主导地位,预计在预测期间,大型CAGR将增长。

根据企业规模,新加坡数据中心市场被分入了大型企业,中小企业. 其中,大型企业部分在2024年占据了市场主导地位,预计在预测期间,大型CAGR将增长。 对数字基础设施、全球业务和数据处理的大量需求推动了部门增长。 为了支持任务关键的工作量、云计算、大数据分析以及AI应用,这些公司严重依赖数据中心。 新加坡的有利位置,强大的监管结构,以及最先进的连通性使其成为大型跨国公司的理想区域总部.

- 信息技术和电信部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。

新加坡数据中心市场由最终用户分入BFSI、IT和电信、政府、能源和公用事业等。 其中,信息技术和电信部分占2024年收入市场的最大份额,预计在预测期间,CAGR将增长。 由于对云计算、5G、IOT和AI的需求增加,信息技术和电信公司需要强有力的高性能数据中心来管理大量数据和提供低常态服务,因此部门增长受到推动。 新加坡作为通向亚洲的数字网关的极好位置,加上其可靠的电力供应,政治稳定,以及最先进的连通性,使其成为区域业务的完美基础.

竞争性分析:

报告对新加坡数据中心市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- ST 电信全球数据中心

- Kepel 数据中心

- 辛特尔

- STT GDC 服务器

- 普林斯顿数字集团

- 铁山

- 1-Net 新加坡有限公司

- 电容数字化

- 新加坡电信公司

- YTL 数据中心控股

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年8月,新加坡引入了新标准来帮助数据中心运营商和用户采用节能信息技术设备. 根据Infocomm Media Development Authority(IMDA),这一举措旨在将数据中心的IT能耗至少降低30%.

- 在2025年2月,Singtel-TMs区域数据中心臂(Nxera DCT Pte Ltd.)获得一笔6.43亿新元的五年绿色贷款,用于资助在新加坡开发一个新的58兆新元数据中心DC Tuas. DBS、OCBC、标准特许公司、汇丰银行和UOB正在为贷款提供资金,并被任命为绿色贷款协调员。

市场部分

本研究预测了2020年至2035年新加坡,区域和国家各级的收入. 顾问们根据以下各部分划分了新加坡数据中心市场:

新加坡数据中心市场,按构成部分

- 解决方案

- 服务

新加坡数据中心市场,按类型分列

- 同地办公

- 超比例

- 边缘

- 其他人员

新加坡数据中心市场,按企业大小

- 大型企业

- 中小型企业

新加坡数据中心市场,按终端用户

- 伯利兹

- 信息技术和电信

- 政府

- 能源和公用事业

- 其他人员

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展