新加坡保健索赔管理市场

新加坡保健索偿管理市场规模、份额、通过和COVID-19影响,按产品(医疗账单、索偿处理)、按构成部分(软件、服务)、按解决方案类型(综合、独立)、按部署模式(在线、云基和网络)和新加坡保健索偿管理市场观察、行业趋势、预测至2035年

报告概览

目录

新加坡保健索偿管理 市场透视预测到2035年

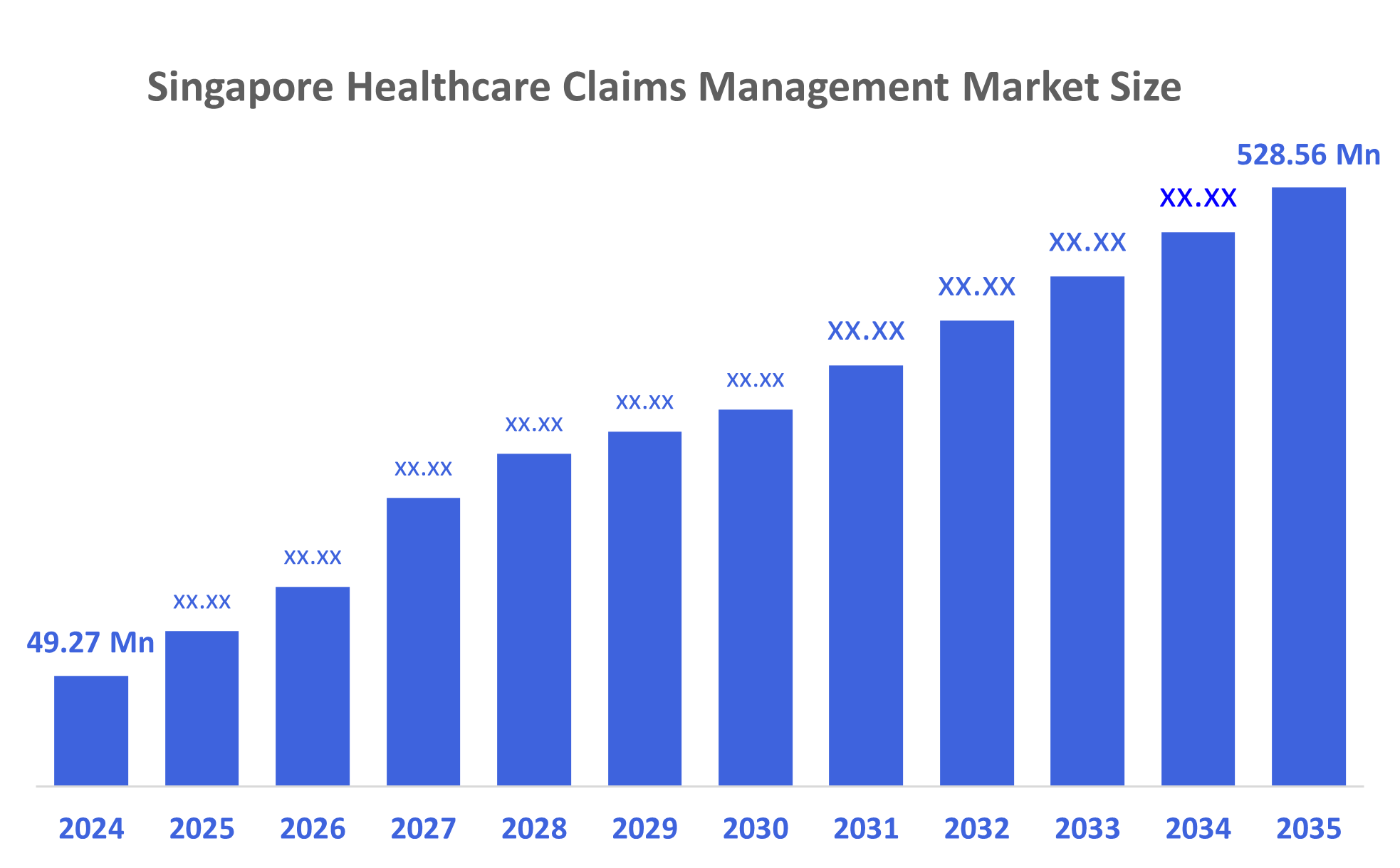

- 新加坡保健索赔管理市场规模估计在2024年为4,927万美元。

- 市场规模预计将从2025年到2035年增长到大约24.07%的CAGR。

- 新加坡保健索赔管理市场规模预计到2035年将达到52,856万美元。

根据决策顾问发表的一份研究报告,《新加坡保健索赔管理市场规模》预计到2035年将达到5,2856万美元,从2025年到2035年增长到24.07%。新加坡保健索偿管理市场主要由低费用分担和药品进步所驱动。 更加重视向公众提供高质量的保健服务并增加使用与技术有关的服务。

市场概况

安排、计费、提交、处理和更新与病人诊断、医药和治疗有关的医疗报销的多任务程序称为保健报销管理。 保健保险索赔管理局没有严重依赖自动化和人工智能技术,这有助于保险商提高准确性,减少人力,并精简业务. 新加坡统计局报道,由于新的医疗技术,2024年医疗通膨达到10.1%. Singlife和Aviva是一家国内成功的企业,将传统的保险商能力与InsurTech创新相结合,与Aviva Singlife和Singlife之间的战略伙伴关系. 企业推出了移动第一保险,让客户通过移动设备及其方便用户的应用管理其保险单、储蓄和投资。

通过运行其将保险公司与经销商和消费者联系起来的尖端保险交易所平台,博尔特科技是新加坡著名的InsurTech业务. 以新加坡为基地的InsurTech开办的Igloo侧重于为缺乏适当保险服务的市场提供数字保护和小额保险。 Igloo与骑行服务、电子商务平台和数字钱包合作,使企业能够提供合理定价和为网上购物者提供定制的比特大小保险解决方案。 医疗费用不断上升,医疗覆盖市场不断扩大,收入周期管理(RCM)解决方案越来越受欢迎,以数字和云为基础的解决方案越来越受欢迎,AI和分析法在索赔处理中被更广泛地使用,以价值为基础的医疗模式也越来越受欢迎,远程医疗和远程医疗服务也在不断扩大.

报告覆盖面

这份研究报告根据不同部门和区域对新加坡保健索赔管理市场进行分类,预测收入增长并分析每个次级市场的趋势。 报告分析了影响新加坡医疗要求管理市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在新加坡保健索赔管理市场每个分部门的核心能力。

驱动因素

新加坡的保健要求管理市场受到数字保健技术日益被采用、保健开支增加以及需要高效率地处理索赔以减少行政负担的驱动。 保险普及率不断提高,向基于价值的护理模式转变,进一步加快了对自动化索赔解决方案的需求。 政府对医疗保健数字化的支持,包括推广电子病历和AI驱动系统的举措,提高了业务效率。 此外,用于发现欺诈和实时索赔核实的数据分析的使用激增,推动了市场增长。

限制因素

新加坡的保健权利主张管理市场受到严格规章制度的约束,因为保健行业受到严格管制,限制了企业创新和发展新技术的能力。 尽管更多的新加坡人正在获得健康保险,但相当一部分人口仍然没有保险。 为了保持竞争力,必须控制成本,因为劳动力成本上升和需要对新技术进行投资。

市场分割

新加坡医保索赔管理市场份额分为产品,组件,解决方案类型和部署模式.

- 医疗收费部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。

新加坡保健索偿管理市场按产品划分为医疗账单、索偿处理。 其中,医疗收费部分占了2024年收入市场的最大份额,预计在预测期间CAGR将增长。 该部分的增长由起草和向保险公司提交索赔以获得付款所驱动。 其中包括对病人诊断、治疗和处方药的详尽描述。 随着医院收治人数的上升,医疗收费越来越有必要。 技术改进带来的医疗收费程序自动化,减轻了行政人员的工作量。

- 软件部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

根据组成部分,新加坡保健索赔管理市场被分割成软件、服务。 其中,软件部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长. 部分增长由AI驱动,而ML是尖端技术的例子,这些技术完全改变了索赔程序,从开出账单到付款。 软件改进了发票跟踪,计费准确性,并尽量减少了人类的错误. 政府和企业组织越来越多地投资于尖端技术,鼓励软件的使用。

- 综合部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。

新加坡医保索赔管理市场按解决方案类型划分为集成,独立. 其中,综合部分占2024年收入市场份额最大的部分,预计在预测期间CAGR将增长。 该部分的增长由综合索偿处理系统所驱动,这些系统通过合并若干软件程序而发挥单一系统的作用。 这些解决方案取消了对若干独立系统的要求,降低了数据不一致和多余的可能性。 它们使得能够实时更新数据,从而产生正确性和一致性.

- 2024年,基于网络的部分主导了市场,预计在预测期间,CAGR将大幅增长。

根据部署模式,新加坡医疗保健索赔管理市场被分割成基于前提、基于云和基于网络的市场。 其中,基于网络的部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。 部门增长的动力是越来越多地使用因特网,鼓励使用网上索偿管理。 一个国家的多家保险企业通过网络服务器联合起来,使得管理团队的工作更加容易. 通过简化理赔程序,该平台帮助病人和保健专业人员。

竞争性分析:

报告对新加坡保健索赔管理市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额以及SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- MiCare保健技术公司

- 富勒通卫生

- HMI 保健管理

- 新加坡保健协会

- 联盟保健小组

- EnoviQ 技术

- 阿德普特保健有限公司

- 医疗供应集团有限公司

- 阿苏拉医疗公司

- 梅迪斯创新有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

在2025年10月,我们AXA XL公司的索赔新加坡和区域实践领袖,能源,地产和建筑索赔负责人Brian Yang说,客户参与和技术是亚洲更严格的索赔环境的关键.

2025年9月,任,.Shift Technology是主要的AI保险平台,推出Shift Claims. 在代理人工智能(AI)的推动下,Shift Claims通过评估和优先处理案件、指导和协助索赔处理人员以及在整个索赔周期自动化任务,帮助改变索赔业务。

在2025年1月,MSIG Singapore宣布任命伊诺瓦护理公司为新的健康索赔服务提供者. 这一战略伙伴关系强调MSIG-TM承诺向客户提供更高价值和更好的服务,确保企业客户健康计划的可持续性和可负担性。

市场部分

本研究预测了2020年至2035年新加坡,区域和国家各级的收入. 顾问们根据以下各部分对新加坡保健索赔管理市场进行了划分:

新加坡保健索赔管理市场,按产品分列

- 医疗账单

- 索偿处理

新加坡保健索赔管理市场,按构成部分分列

- 软件

- 服务

新加坡保健索赔管理市场,按解决办法类型分列

- 综合

- 独立

新加坡保健索赔管理市场,按部署模式分列

- 内容

- 基于云

- 网络

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展