新加坡保健云基础设施市场

新加坡保健云基础设施市场规模、份额和COVID-19影响分析,按构成部分(服务、硬件)、最终用户(保健提供者、保健付费人)和新加坡保健云基础设施市场深入观察、工业趋势、预测至2035年

报告概览

目录

新加坡保健云基础设施市场洞察预测至2035年

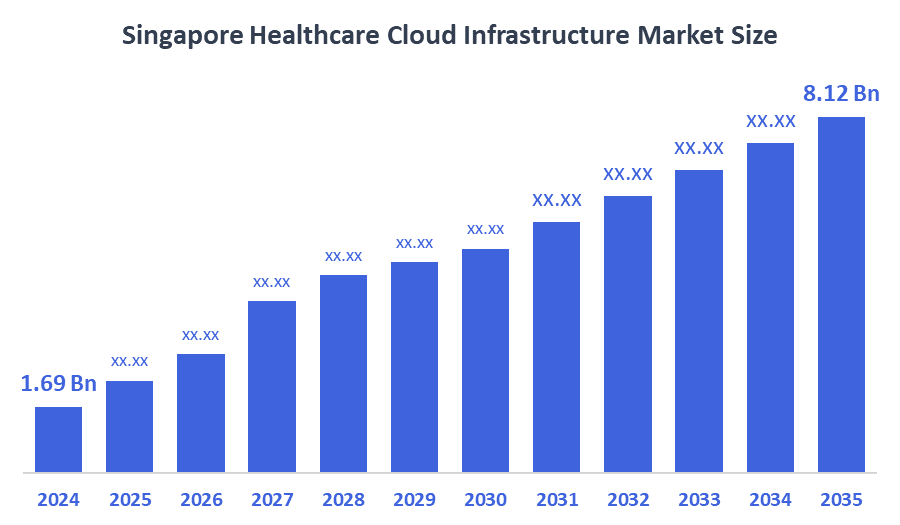

- 新加坡保健云基础设施市场规模在2024年估计为169亿美元。

- 市场规模预计将在2025-2035年大约15.29%的CAGR增长。

- 新加坡保健云基础设施市场规模预计到2035年将达到8.12亿美元

根据球形透视与咨询公司发表的一份研究报告,预计到2035年,新加坡的医疗保健云基础设施市场规模将达到8.12亿美元,从2025年到2035年,CAGR增长15.29%. 新加坡的保健云基础设施市场正由医疗设施数据量的增加所驱动。 然后,所收集的信息被用来扩大医疗服务的范围。 为了收集患者投入药物研究,多家制药公司也选择使用云服务.

市场概况

云基础设施服务是虚拟化的计算机资源,可通过互联网获取. 它们常被称作基础设施服务(IaaS). 这一部门已发展成为云计算的重要子集,以适应性、可扩展性和反应性的方式处理信息技术的基本物理需要。

新加坡政府启动了针对绿色和数字工业的大型赠款方案。 2024年初,3 000万美元的 " 绿色计算筹资倡议 " 被公布,以合作开发信通技术行业的节能计算技术。 作为2025年企业计算机倡议的一部分,已经为AI Springboard预留了1.5亿新元,以协助区域企业。 新加坡正在积极培育绿色数据中心基础设施市场。 2025年初,SingTel获得了一笔6.43亿新元的绿色贷款,在图阿斯建造了一座58MW数据中心.

云和无线技术已经汇集起来,使病人能够向偏远地点提供护理。 主要城市和大都会地区往往拥有大多数医生和专家。 因此,患者只能获得城市地区最先进的医疗技术。 医生和其他医疗专业人员可以利用远程云实时以合理的成本诊断和治疗远方的病人来克服这一困难。

报告覆盖面

本研究报告根据不同部门和区域对新加坡保健云基础设施市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡保健云基础设施市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在新加坡保健云基础设施市场每个分部门的核心能力。

驱动因素

新加坡的保健云基础设施市场是由越来越多的保健设施在医院使用云计算技术的资金所驱动的。 医院云计算技术用于管理、储存和处理病人数据,方法是建立可在线访问的远程服务器。 随着医院向云计算等数字技术过渡,改善运作和削减开支,云基础设施以及使用云技术所需的组件变得越来越需要.

限制因素

新加坡医疗云基础设施市场受到以下因素的限制:缺乏最新技术的专门知识、缺乏合格的运营商、对数据安全和严格监管的严重关切,以及公司由于依赖某些云服务供应商而不愿转让供应商。 另一个制约因素可能是将相关数据从先前的操作者移出进行过渡。

市场分割

新加坡保健云基础设施市场份额按组成部分和最终用户分类。

- 这个服务部门占收入市场份额最大在2024年,预计在预测期间,CAGR将增加。

新加坡保健云基础设施市场按组成部分分为服务、硬件。 其中,服务业占2024年收入市场份额最大,预计在预测期间CAGR将增长。 由于对以云为基础的解决方案的需求日益增加,这部分的增长得到了促进。 越来越多的保健企业正在选择云服务,因为云服务的可扩展性、可负担性以及容纳各种应用的能力,如数据分析平台、病人管理系统和电子健康记录。

- 2024年,保健提供者部分占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

新加坡的保健云基础设施市场被最终用户分割成保健提供者、保健支付者。 其中,医疗提供者在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。 该部分的增长是由于越来越多地利用云基础设施来提高生产力和加强病人护理。 推动这一趋势的重要因素是病人数据数量不断增加以及安全储存和方便获取的要求。 保健提供者可以利用云基础设施处理并保存大量数据,这也确保了数据可以迅速决策。

竞争性分析:

报告对新加坡保健云基础设施市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 突触

- NCS集团

- 辛特尔

- ST 工程云

- 亚洲太平洋技术有限公司

- 云龙同志

- 阿里巴巴云

- 华伟云

- 谷歌云号

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

在2025年6月,我们Google Cloud and Digital Industry Singapore(DISG)今日宣布推出AI Cloud Takeoff,这是一个全面的国家计划,旨在在未来12个月内在300个数字化的新加坡公司内建立AI英才中心.

在2025年4月,Google推出了用于云计算的Ironwood AI芯片,它的第七代TPU AI加速器芯片. 该芯片将与Google TMs AI Hyper计算机集成,作为其更广泛的云基础设施战略的一部分。

市场部分

本研究预测了2020年至2035年新加坡,区域和国家各级的收入. 决策顾问根据以下各部分划分了新加坡保健云基础设施市场:

新加坡保健云基础设施.按构成部分分列的市场

- 硬件

- 软件

- 服务

新加坡保健云基础设施.市场,按终端用户

- 保健提供者

- 保健付费者

电视机

新加坡医疗云基础设施市场规模如何?

答:新加坡的保健云基础设施市场规模预计将从2024年的16.9亿美元增长到2035年的81.2亿美元,在2025-2035年的预测期间以15.29%的CAGR增长.

问:市场的主要增长驱动力是什么?

回答:市场增长的驱动力是保健设施在医院使用云计算技术的资金不断增加。 医院云计算技术用于管理、储存和处理病人数据,方法是建立可在线访问的远程服务器。 随着医院向云计算等数字技术过渡,改善运作和削减开支,云基础设施以及使用云技术所需的组件变得越来越需要.

问:新加坡医疗云基础设施市场受到哪些因素的限制?

答:由于缺乏最新技术的专业知识,缺乏合格的运营商,严重担心数据安全和严格监管合规,以及公司因依赖某些云服务供应商而不愿转让供应商,市场受到制约. 另一个制约因素可能是将相关数据从先前的操作者移出进行过渡。

问:市场如何按组成部分划分?

A:市场被分割成服务,硬件.

腾讯:新加坡医疗云基础设施市场关键角色是谁?.

A: 关键公司 Synapxe, NCS集团, Singtel, ST Engineering Cloud, AsiaPac Technology Pte Ltd, Cloud Eward, Alibaba Cloud, Huawei Cloud,和Google Cloud.

问:这个市场报告的目标受众是谁?

答复:报告针对的是市场参与者、投资者、政府当局、咨询和研究公司、风险资本家和增值转售商。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展