新加坡医疗自动化市场

新加坡医疗自动化市场规模、份额和COVID-19影响,按类型(诊断和监测自动化、治疗自动化、实验室和药剂自动化、医疗物流和培训),由最终用户(医院和诊断中心、药房、研究实验室和研究所等)和新加坡医疗自动化市场观察、工业趋势、预测至2035年

报告概览

目录

新加坡医疗自动化市场透视预测至2035年

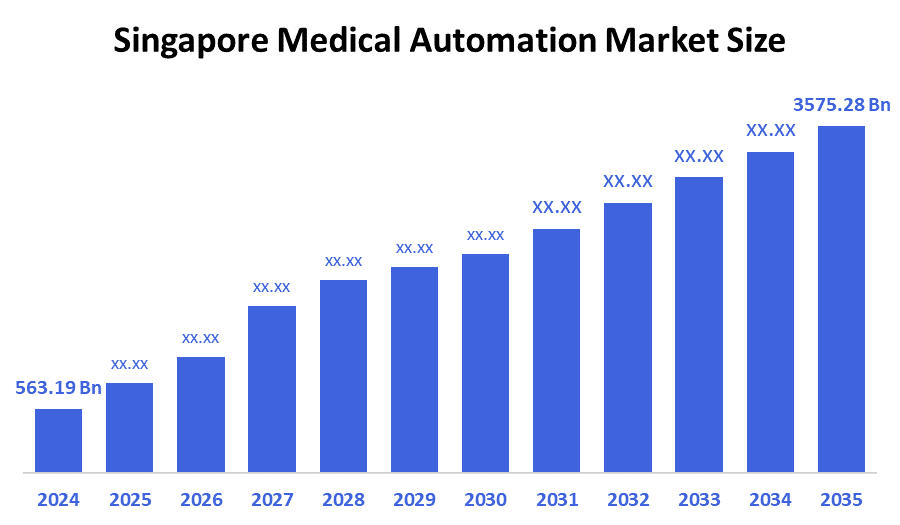

- 新加坡医疗自动化市场规模估计2024年为563.19亿美元。

- 市场规模预计将在2025-2035年大约18.3%的CAGR增长。

- 新加坡医疗自动化市场规模预计到2035年将达到3575.28亿美元。

根据决策顾问和咨询公司发表的一份研究报告,预计到2035年,新加坡医疗自动化市场的规模将达到3575.28亿美元,从2025年到2035年,CAGR增长18.3%。 新加坡医疗自动化市场主要受市场增长因素的驱动,包括自动化解决方案不断改进,政府对医疗自动化的资金不断增加,劳动力成本上升,对准确性和再生产性的需求不断增长,对药店和实验室的需求不断增加,以及自动化导致的早期疾病检测和治疗潜力高.

市场概况

新加坡已成为医疗自动化进步的主要区域中心。 由于医疗基础设施的蓄意支出和智能国家项目等举措。

美国食品药品管理局(FDA)在2023年批准了ANT-X 510(k)许可,据"NDR"医疗技术公司(NDR Medical Technology)称,这是AI授权的干预机器人业务. 通过这项审查,ANT-X成为世界上第一个协助针头对接和定位的自动化机器人设备,以便进入肾脏去皮层肾切除术(PCNL),这是新加坡用来去除肾结石的泌尿治疗.

新加坡出口的光学、医学或外科仪器价值为252.1亿美元,占出口总额的4.99%。 新加坡在高质量保健和医学研究方面的声誉推动了这一部门的出口。

位于新加坡的开发自主移动机器人的公司Otsaw星期三为其即将推出的首次公开报价增加了所建议的交易规模. 公司打算在2025年7月以4.5至5.50美元的价格出售440万股股票来赚取2200万美元. 该企业早先曾提出以同价出售400万股股票的建议. 在中点,奥采的收入将比原先预期增加11%。

为了改善病人获得医疗保健的机会,到2023年,45%的新加坡医院将提供远程医疗服务。 企业创建和销售尖端平台和技术,以提高提供保健服务的效力并解决人口老龄化和慢性发病率上升的问题。

报告覆盖面

这份研究报告根据不同部门和区域对新加坡医疗自动化市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响新加坡医疗自动化市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在新加坡医疗自动化市场每个分部门的核心能力。

驱动因素

新加坡医疗自动化市场由因医疗开支而寻求经济解决办法的企业驱动,但市场正在上升。 机器人系统的进步,如自动化药品分配系统和外科机器人,正在使医疗程序更加安全更准确. 更加注重患者安全. 降低人为错误可能性的技术对保健组织越来越重要。 对提高保健业务效率的渴望正在增加。 保健从业人员正在越来越多地寻找方法来提高病人的结果,减少人为错误并加快进程。 管理机构越来越多地支持在保健行业使用自动化技术。 各国政府正在颁布法律,促进使用自动化技术,以提高病人的安全和治疗标准。

限制因素

新加坡医疗自动化市场受到供应链中断、高生产成本和监管障碍的限制。 医疗自动化设备价格高,系统集成和安全存在技术困难,行业调查受限,本部门积极参与者直接出力. 由于医保提供者可能不愿将钱花在不提供财政奖励的设备上,缺乏补偿会阻碍尖端医疗技术的市场渗透和销售. 这将阻止保健系统内创造性解决办法的发展。

市场分割

新加坡医疗自动化市场份额分为类型和最终用户.

- 诊断和监测自动化部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

根据类型,新加坡医疗自动化市场分为诊断与监测自动化,治疗自动化,实验室与药房自动化,以及医疗物流与培训. 其中,诊断和监测自动化部分在2024年占据了市场主导地位,预计在预测期间CAGR将增长。 部门增长的动力是改善病人护理和组织效力。 这一部门包括改进保健工作流程和准确性的先进技术,如病人监测系统和诊断工具。 它被广泛用于医院等医疗设施. 本节包括提供实时数据和了解病人健康状况的技术,以便能够迅速干预。

- 2024年,医院和诊断中心部分占收入市场份额最大,预计在预测期间,CAGR将增长。

新加坡医疗自动化市场由最终用户分入医院和诊断中心、药房、研究实验室和研究所等。 其中,医院和诊断中心部分占2024年收入市场份额最大,预计在预测期间,CAGR将大幅增长。 部门增长的动力是加强临床工作流程、数据管理和病人安全。 这些设施高度重视自动化集成,以确保准确诊断,加快程序并减少等待时间。

竞争性分析:

报告对新加坡医疗自动化市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- NDR 医疗技术

- Omni-保健有限公司

- AS 技术

- MHC 亚洲组

- 瓶装MD

- SCI 自动化有限公司

- 锯齿

- EM2Ai 组

- Excel 马可

- 减速

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2025年10月 (英语).新加坡总医院与Johnson & Johnson MedTech合作,建立了一个机器人辅助外科培训的英才中心。

- 在2025年8月,马来西亚医疗器械管理局(MDA)和新加坡卫生科学管理局(HSA)签署谅解备忘录以深化监管合作,并作为谅解备忘录的一部分,正式启动了为期6个月的医疗器械监管依赖方案试点。 。 。 。

市场部分

本研究预测了2020年至2035年新加坡,区域和国家各级的收入. 决策顾问根据以下各部分划分了新加坡医疗自动化市场:

新加坡按类型分列的医疗自动化市场

- 诊断和监测自动化

- 治疗自动化

- 实验室和药房自动化

- 医疗后勤和培训

新加坡医疗自动化市场,按最终用户

- 医院和诊断中心

- 药店

- 研究实验室和研究所

- 其他人员

电视机

问:新加坡医疗自动化市场规模是多少?

问:新加坡医疗自动化市场的规模预计将从2024年的5,631.9亿美元增长到2035年的35,752.8亿美元,在2025-2035年的预测期间以18.3%的CAGR增长。

问:市场的主要增长驱动力是什么?

答复:市场增长是由企业推动的,这些企业寻求成本效益高的替代办法,因为医疗保健费用不断上涨。 随着机器人系统,如自动化药品分配系统和外科机器人的进步,医疗越来越安全,更加准确. 更关注患者安全. 对于保健事业来说,降低人类出错可能性的技术变得越来越重要.

问:哪些因素制约了新加坡医疗自动化市场?

A:制约因素包括供应链中断、生产成本高和监管障碍。 医疗自动化设备价格高,系统集成和安全存在技术困难,行业调查受限,本部门积极参与者直接出力. 医护人员可能不愿将钱花在不提供财政奖励的设备上.

问:市场如何按类型划分?

答复:市场分为诊断和监测自动化、治疗自动化、实验室和药房自动化以及医疗物流和培训。

腾讯:新加坡医疗自动化市场谁是关键角色?.

A:主要公司包括NDR医疗技术,Omni-Health Pte Ltd,AS Tech,MHC亚洲集团,Bot MD,SCI自动化Pte Ltd,Otsaw,EM2Ai Group,Excel Marco,和德克.

问:这个市场报告的目标受众是谁?

答复:报告针对的是市场参与者、投资者、最终用户、政府当局、咨询和研究公司、风险资本家和增值转售商。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展