新加坡金属纤维市场

新加坡金属编织纤维市场大小、份额和COVID-19影响分析,按材料(铝、铜、镍、黄金、银)、纤维(单模纤维、多模纤维)、涂装方法(冷冻方法、电镀、电压减压)、终端用户(石油和天然气、研究与发展、医疗、国防和航空航天、电信和数据中心)和新加坡金属编织纤维市场观察、工业趋势、预测至2035年

报告概览

目录

新加坡金属纤维市场透视预测至2035年

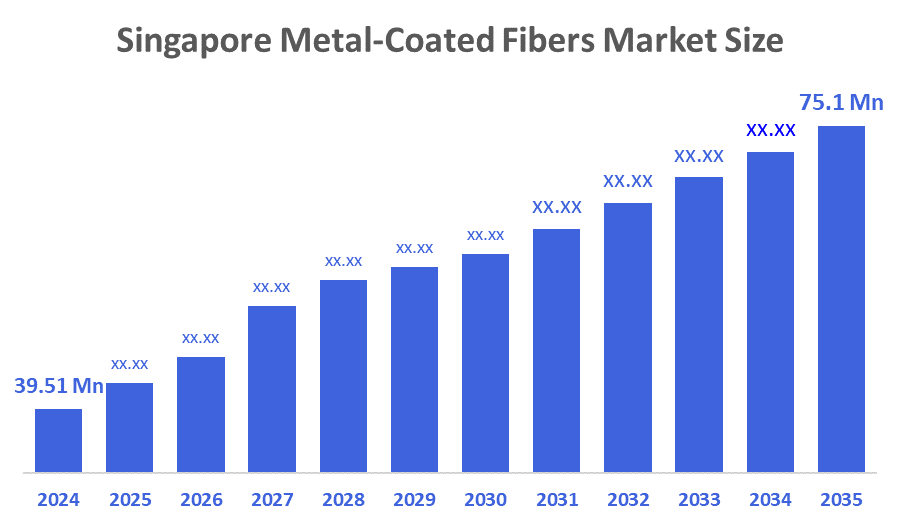

- 新加坡金属纤维市场规模估计在2024年为3951万美元。

- 市场规模预计将在2025至2035年期间增长6.01%左右

- 新加坡金属纤维市场规模预计到2035年将达到7,510万美元。

根据Discional Advisor & Consulting公司发表的一份研究报告,预计到2035年,加拿大金属纤维市场规模将达到7,510万美元,从2025年到2035年,CAGR增长6.01%。 市场由多种因素共同驱动,特别是技术发展和不同终端使用部门不断增长的需求。 由于技术进步,改进了纤维的传导性和耐久性,用于汽车、航空航天和电信工业,因此开发出升级了的金属涂层技术。

市场概况

金属包裹纤维(英語:metal-coaded fiber)一词指曾经被用到过微小一层金属的纺织或光纤,通常通过溅出或化学沉淀. 金属纤维可在某些应用中提供电能或抗菌特性,如有创意的纺织品和保健织物. 金属纤维是金属薄层覆盖了核心纤维的复合材料,常由玻璃或聚合物组成.

从2024年6月到2025年5月,从新加坡出口出18件金属纤维货物. 这三个出口商向三个买家运送了这些货物,比前12个月增加了6%。

通过提供密封、增强抗拉强度、抗疲劳、金属涂层等——特别是铜合金和铝——提高纤维在防辐射操作、下洞检查、手术卫生和密集激光传播等要求应用方面的可靠性。 技术公司与纺织公司之间的合作促进了增长并扩大了应用领域,这是推动对金属纤维需求的主要因素。

强大的激光运载系统由于能够处理多千瓦强度水平而不牺牲纤维的完整性而经常使用金属纤维. 新加坡在该区域的战略位置通过跨界伙伴关系和当地贸易促进增长,同时保持其作为技术进步中心的地位。

报告覆盖面

这份研究报告根据不同部门和区域对新加坡金属纤维市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响新加坡金属纤维市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在新加坡金属纤维市场的每个分部门的核心能力。

驱动因素

新加坡由金属制成的纤维市场由不断增长的现代制造业和电信基础设施所驱动。 该行业的突出表现是:越来越多地使用高性能纤维进行数据传输和工业应用,日益重视高速数据传输和电子的分化规模,航空和汽车部门越来越多地利用高效率和寿命,涂层技术的进步和发展,以及由可持续和节能解决方案支持的新应用的出现.

限制因素

新加坡的金属纤维市场受到昂贵的制造业、严格的环境法和专门处理的要求的限制。 这一行业与其他物质,如聚合物纤维具有竞争力,这些物质以潜在的较低成本提供类似的好处。 如果公司希望保持相关性,它们必须投资于研究和开发,以提高金属纤维的效益和成本效益。 此外,遵守关于使用特定合金的严格的环境法可能具有挑战性。

市场分割

新加坡的金属纤维市场份额按材料、纤维、涂层方法和最终用户分类。

- 这个铝部分占收入市场份额最大预计将在预测期间以显著的CAGR增长。 。 。 。

新加坡金属纤维市场由材料分出为铝,铜,镍,金,银. 其中,铝部分占2024年收入市场的最大份额,预计在预测期间将增长到相当高的CAGR. 由于铝涂层的缘故,由纤维驱动的市场增长可能应用于更广泛的温度范围。 在石油和天然气部门的下洞感测、医药应用和严酷的化学条件中也采用了铝制纤维。

- 在2024年,多模具纤维部分占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

基于纤维,新加坡被金属包裹的纤维市场被分割成单模式纤维,多模式纤维. 其中多模具纤维部分在2024年占据了市场主导地位,预计在预测期间CAGR会大量增长. 该地段的增长由多模具纤维承载众多光线模式的能力所驱动,使其适合各种用途,包括感知和短距离数据传输. 这一类别的主导地位在于其适应性和广泛的工业应用。

- 电镀部分占收入市场的最大份额在2024年,预计在预测期间,CAGR将增加。

新加坡的金属纤维市场通过涂层法被分解入冷冻法,电镀,电镀较少. 其中电镀部分占了2024年收入市场的最大份额,预计在预测期间CAGR将增长。 市场增长的驱动力在于它能产生坚固、同质并精确地控制厚度和特性的涂层。 因为它能提高导电性,抗腐蚀性,和美学吸引力,被广泛应用于包括电子,汽车,和航空航天在内的各种行业.

- 电信和数据中心部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

根据最终用户,新加坡金属纤维市场分为石油和天然气、研究与发展、医疗、国防和航空航天、电信和数据中心。 其中,电信和数据中心部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。 随着数字通信技术的发展,数据中心和电信基础设施越来越需要高性能的纤维,以满足联网和高速数据传输的需要。

竞争性分析:

报告对新加坡金属纤维市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 克莱德特克

- 尼贝特克

- Wiremesh工业有限公司

- 制作高级材料

- JN技术有限公司

- 联合原材料厂

- 埃弗威尔电缆

- 合成技术

- 涂料国际

- 新加坡Frontken Pte有限公司

- 团队-金属

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年新加坡,区域和国家各级的收入. 精密化顾问根据以下几个部分划分了新加坡金属纤维市场:

新加坡金属纤维市场,按材料分类

- 铝

- 铜

- 镍

- 黄金

- 银

新加坡金属纤维市场,由纤维

- 单模式纤维

- 多模具纤维

新加坡金属纤维市场,通过涂装方法

- 冻结方法

- 电镀

- 减电平

新加坡金属纤维市场,按终端用户

- 石油和天然气

- 研发

- 医务

- 国防和航天

- 电信和数据中心

电视机

新加坡金属纤维市场规模如何?

答复:新加坡金属纤维市场规模预计将从2024年的3,951万美元增至2035年的7,510万美元,预计2025-2035年CAGR增长6.01%。

问题: 金属纤维是什么,其主要用途是什么?

甲:金属装饰纤维(英語:temal-coaded fiber)一词指曾经被应用过微小地层金属的纺织或光纤,通常通过溅出或化学沉淀. 金属纤维可在某些应用中提供电能或抗菌特性,如有创意的纺织品和保健织物. 金属纤维是金属薄层覆盖了核心纤维的复合材料,常由玻璃或聚合物组成.

问:市场的主要增长驱动力是什么?

答复:市场增长由不断增长的现代制造业和电信基础设施所驱动。 该行业的突出表现是,越来越多地使用高性能纤维进行数据传输和工业应用,越来越重视高速数据传输和电子的分化规模.

问:什么因素制约了新加坡金属纤维市场?

答:市场受到昂贵的制造业、严格的环境法和专门处理的要求的限制。 这一行业与其他物质,如聚合物纤维具有竞争力,这些物质以潜在的较低成本提供类似的好处。

问:市场如何被材料分割?

A:市场分为铝、铜、镍、金、银三个部分

腾讯:新加坡金属纤维市场关键角色是谁?.

A:主要公司包括Cladtek,Nibertek,Wiremesh Industries Pte Ltd, Made Advanced Materies, JN Technologies Pte Ltd, United Raw Materical Pte, Everwell Cables, AtlOn Complicals, 性能Coatings International, Frontken Pte Ltd Singapore, Team-Metal.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展