全球战略矿物储存市场

全球战略矿物储存市场规模、份额和COVID-19影响分析,按矿物类型(电池材料、稀有地元素等)、按储存实体(政府机构、公私伙伴关系等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

战略矿物储存市场

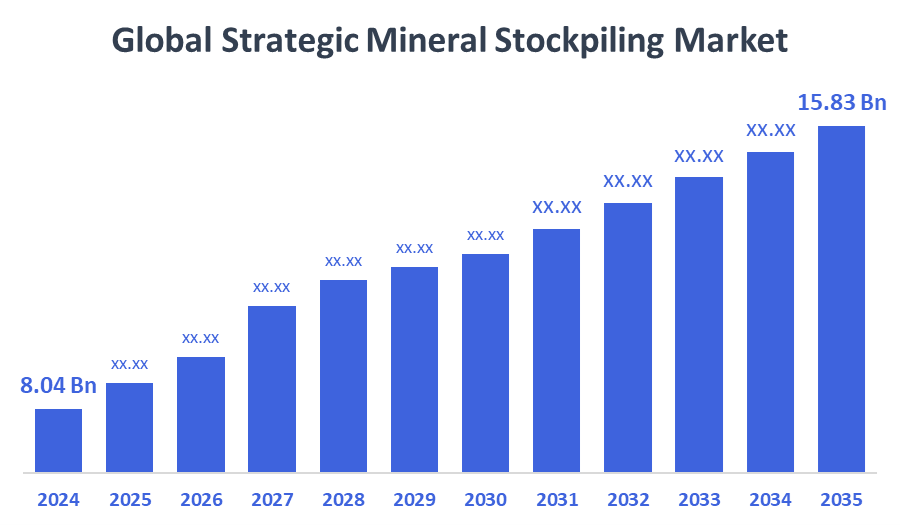

全球战略矿物储存市场规模在2024年估计为80.4亿美元,预计到2035年将达到15.83亿美元,2025年至2035年CAGR增长6.35%。 对关键矿物的需求日益增加,供应链中断,地缘政治动荡,资源安全促进政府政策,以及日益需要支持依赖这些重要矿物的先进技术和可再生能源部门,所有这些都推动了战略矿物储存市场的增长。

B. 关键的区域和部分观点

- 2024年,亚太地区收入份额最大,为59.6%,占据了全球战略矿产储存市场。

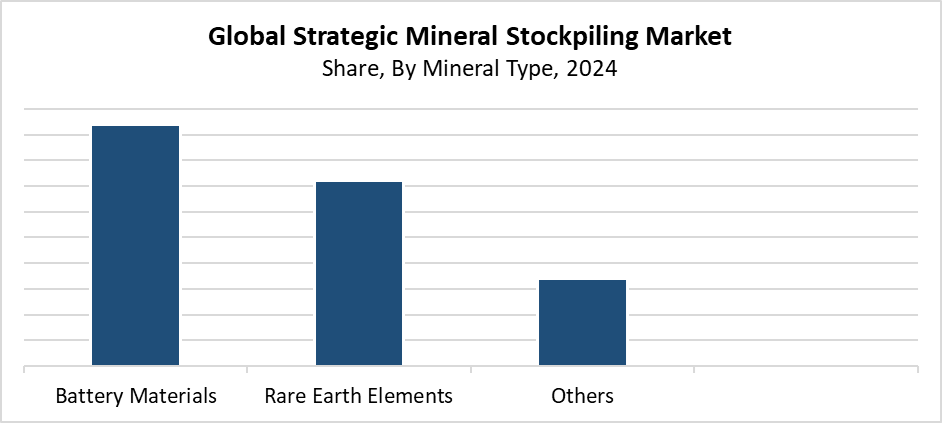

- 2024年,电池材料部分拥有最大的收入份额为47.5%,按矿物类型支配了市场.

- 通过储存实体,政府机构部门领导了市场,拥有42.6%的最大收入份额。

全球市场预测和收入展望

- 2024 市场规模:804亿美元

- 2035 预计市场规模:15.83亿美元

- CAGR (2025-2035): 6.35%

- 亚太:2024年最大的市场

战略矿物储存市场处理重要的矿物储存和管理,支持工业业务。 国家安全与技术进步. 电子、可再生能源、国防和航空航天设备生产的基本矿物清单包括锂、钴、稀土元素等。 由于矿产需求增加,市场出现增长,同时供应链中断、地缘政治不稳定和资源短缺问题依然存在。 由于对电力车辆和再生电力系统的投资增加,对矿藏安全的需求增加。 储存基本原材料的做法得到了各国政府和企业的支持,因为它保证了不间断的资源供应并保护他们免受国际市场不稳定的影响。

由于技术的进步,囤积程序的有效性继续得到提高,从而提高了回收方法、库存管理和矿物识别。 供应链透明度创新,如区块链和数字跟踪,正变得越来越受欢迎。 全世界各国政府的目标是通过战略政策和财政努力建立和扩大矿产储备,减少对外部资源的依赖。 公私部门伙伴关系的主要目标是建立可持续的开采方法和储存解决办法,以提高供应链的持久性。 由于这些因素,战略矿物储存市场不断增长。 它们还推动新的工业发展。

矿物类型透视

电池材料部分在2024年拥有47.5%的最大收入份额,并领导了全球战略矿产储存市场. 对锂、钴、镍和生产电动车辆电池所需的其他重要矿物、便携式装置和可再生能源储存系统的需求日益增加,正是这种主导作用的根源。 全世界迅速采用清洁能源,加上电子能源销售额不断上升,使得持续提供这些基本电池材料的必要性更为重要。 由于供应链不稳定和地缘政治风险,储存资源的必要性已成为各国政府和企业的优先事项。 电池材料现在是一个核心战略要素。 这决定了如何制定矿产储存工业政策和投资决定。

战略矿物储存市场稀土部分预计将在整个预测期间以显著的速度增长。 高科技应用利用REEs支持电子,再生能技术,国防系统,电动车辆. 战略储存需求来自世界范围内对这些要素的日益扩大的需求,以及在特定地理区域的有限供应。 贸易限制和地缘政治紧张局势的结合使人们日益关切稀土元素的可靠和安全供应。 政府实体与商业组织一起,将可再生能源储存作为其主要重点,以保护供应链并保持基本技术的稳定生产。 稀土元素市场显示,由于库存管理和再循环以及取出方法的技术进步,增长潜力增加。

储存实体观察

政府机构部分领导了战略矿产储存市场,2024年收入份额最大,为42.6%. 领导是因为他们需要保护经济稳定和国家安全,维持技术、能源和国防部门的基本供应链。 美国同中国和欧洲联盟一道,通过钴、锂和稀土元素购置方案,增加了矿物供应安全举措。 这些储备是旨在减少外国依赖性的广泛战略计划的一部分。 它们防止国际政治混乱。 矿产储存部门现在严重依赖政府机构,因为它们获得更多的资金,获得立法支持并制订长期战略计划。

预计在预测期间,战略矿产储存市场的公私营伙伴关系部分将大幅增长。 由于对基本矿物的需求日益增加,各国政府需要同私营公司合作,保护供应链、优化资源和投资增长。 这些伙伴关系有助于分享资源和减少风险,同时提供先进的开采、加工和储存矿物技术。 该系统提高了供应链的能见度,有助于企业制定可持续的方法。 政府支持这些伙伴关系,通过军事、可再生能源和电动车辆方案来加快储存活动。 合作概念是不断变化的矿物储存环境的主要发展动力,因为它加强了市场波动和地缘政治威胁的应对。

区域见解

北美战略矿产储存市场由于资源安全问题不断上升和地缘政治冲突不断升级而稳步增长,对清洁能源系统和国防作业中使用的先进矿产的工业需求也不断扩大. 美国和加拿大努力建立钴、锂和稀土元素等重要资源的储存,以减少外国依赖。 美国"国防生产法"连同政府的国内采矿和加工财政支持方案正在推动市场扩张. 随着公共组织与商业实体合作,供应链的复原力得到提高。 该区域向清洁技术的过渡推动了市场的持续增长,因为它需要稳定的基本矿物供应。

亚太战略矿物储存市场趋势

亚太地区主导了战略矿产储存市场,2024年收入份额最大,为59.6%. 中国领导世界,因为它在占据锂、石墨和稀土元素等重要资源的全球市场的同时,大肆储存矿物。 日本、韩国和印度是增加储备以确保电子、可再生能源和电力车辆所需重要原材料持续供应的国家之一。 由于迅速工业化、政府大力支持以及对采矿和加工设施的投资不断增加,本区域在市场上的地位得到进一步加强。 由于地缘政治持续紧张并追求资源自给,亚太区域继续开展供应链管理和矿产储存业务。

欧洲战略矿物储存市场趋势

欧洲的战略性矿物储存市场有了显著增长,因为该区域更注重供应链安全、技术进步和能源过渡。 欧洲国家积极努力减少对进口矿物的依赖,因为电力车辆、可再生能源系统和国防设备需要锂、钴和稀土元素。 欧洲联盟制定了《关键原材料法》,以支持国内采购举措、回收利用方案和储存工作。 地缘政治冲突,加上全球供应链的中断,造成了保障持久获得重要资源的迫切要求。 整个非洲大陆都受益于政府-私营部门-学术机构的伙伴关系,这推动了库存管理的进展。 这些伙伴关系还促进可持续的供应链做法。

主要战略矿物储存公司:

下表所列企业为:战略矿物储存市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 阿尔贝马尔公司

- MP材料公司.

- 中国钼矿有限公司(CMOC)

- 英国裔美国人 plc

- 美洲锂公司

- M2i全球公司.

- 临界金属有限公司.

- BHP 组

- 格伦克立克

- 里约天多集团

- 其他人员

最近的事态发展

- 在2025年4月,今年晚些时候,在美国内华达州的Thacker Pass锂项目获得最终环境许可后,Lithium Americas Corp.得以开始全面运营。 该项目将采用封闭式透水管理和可持续取出方法,每年产生60 000公吨碳酸锂。 这一里程碑加强了可再生能源和电力车辆的供应链,同时加强了北美主要的锂矿藏.

- 在2025年2月,MP材料公司在加州的山口 完成了一个新的稀土分离设施 工厂拥有15,000公吨的年生产能力,采用尖端溶剂提取技术来提高稀土元素的纯度. 通过增加国防,清洁能源,高科技工业的国内供应,MP Matters可以加强美国的战略稀土储备.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问按以下各部分划分了战略矿物储存市场:

全球战略矿物储存市场按矿物类型

- 电池材料

- 稀有地元素

- 其他人员

全球战略矿物储存市场时,储存实体

- 政府机构

- 公私伙伴关系

- 其他人员

全球战略矿物储存市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展