Japan Plastic Caps and Closure Market

Mercado de plástico y de cierre de Japón Tamaño, Compartir y COVID-19 Análisis de impacto, por tipo de producto (Cápsulas de tornillo, tapas de separación, y otros), por materia prima (PET, PP, HDPE, LDPE y otros), por tipo de contenedor (Plástico, vidrio y otros), por tecnología ( Moldeo de inyección, moldeo por compresión, post-moldado

Dec 2025

DAR3677

167

Resumen del informe

Índice

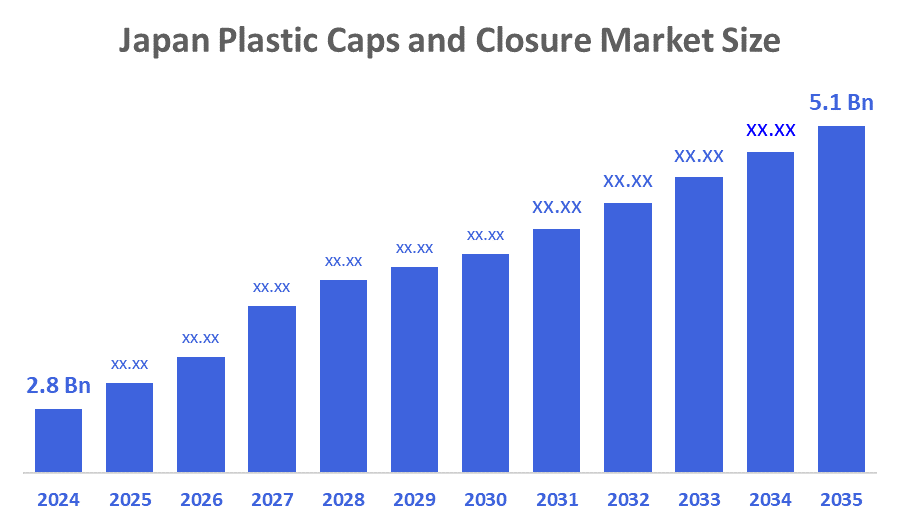

Japón tapas de plástico y el mercado de cierre tamaño entradas previsiones a 2035

- El tamaño del mercado de tapas plásticas y cierre de Japón se estimó en USD 2,8 millones en 2024

- Se espera que el tamaño del mercado crezca en una CAGR de alrededor del 5,6% de 2025 a 2035

- Se espera que el tamaño del mercado de tapas plásticas y cierre de Japón alcance USD 5.1 billón para 2035

Según un informe de investigación publicado por Decisiones Advisors & Consulting, se prevé que el tamaño del mercado de plástico y cierre de Japón alcanzará USD 5.1 billón para 2035, creciendo en una CAGR de 5,6% de 2025 a 2035. El mercado de tapas plásticas y cierres de Japón está impulsado por la creciente demanda de bebidas envasadas y alimentos, el crecimiento de envases farmacéuticos, el aumento de productos orientados a la comodidad, los avances en los diseños de cierre ligero y la expansión de la fabricación de bienes de consumo.

Panorama general del mercado

El mercado de tapas y cierres de plástico de Japón es el sector de la industria de embalaje japonesa centrado en el diseño, producción y venta de componentes de plástico utilizados para sellar botellas, tarros y otros contenedores. Este mercado incluye varios tipos de productos como tapas de tornillo, tapas de dispensación y cierres de tamper-evident, y se segmenta por la resina plástica utilizada (como PE, PET y PP) y industrias de uso final como alimentos, bebidas y cuidado personal. El mercado se caracteriza por altos estándares de calidad, innovación y soluciones de embalaje fáciles de usar, seguras y sostenibles. La inversión del gobierno de Japón en el sector de tapas y cierres de plástico está demostrada por objetivos claros de política, marcos regulatorios y estadísticas de mercado. El Ministerio del Medio Ambiente ha establecido un objetivo de reducir los plásticos de uso único en un 25% para 2030, afectando directamente a la industria de tapas y cierres plásticos mediante políticas de promoción de materiales reciclables y biodegradables. Además, el gobierno apoya a RículoD para soluciones de embalaje sostenibles, lo que ha llevado a una mayor adopción de tapas y cierres ecológicos en el mercado.

Cobertura del informe

En este informe de investigación se clasifica el mercado de las tapas plásticas y el mercado de cierre del Japón sobre la base de diversos segmentos y regiones, y se prevé el crecimiento de los ingresos y se analizan las tendencias de cada submercado. En el informe se analizan los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado del plástico y el cierre del Japón. Se han incluido avances recientes en el mercado y estrategias competitivas, como la expansión, el lanzamiento de productos, el desarrollo, la asociación, la fusión y la adquisición, para dibujar el panorama competitivo en el mercado. En el informe se identifican y perfilan estratégicamente los principales jugadores del mercado y se analizan sus competencias básicas en cada subsegmento del mercado de plástico y cierre del Japón.

Factores de conducción

Las tapas de plástico y los mercados de cierre en Japón están impulsados por una creciente transición hacia el embalaje monomaterial, impulsado en gran medida por la demanda de mejores procesos de reciclaje y el cumplimiento de objetivos de sostenibilidad. Los cierres multimateriales tradicionales a menudo complican la clasificación y el reciclaje, impulsando a los fabricantes a explorar diseños que simplifican la cadena de recuperación de materiales. Las capas monomateriales, especialmente las hechas enteramente de PET, permiten un reciclaje más fácil después del consumo, reducen el tiempo de procesamiento y limitan la cantidad de desechos no reciclables generados. Estas capas también apoyan el desarrollo de contenedores monomateriales, que están siendo favorecidos cada vez más en las normas nacionales y de embalaje de exportación.

Factores de restricción

El mercado de tapas plásticas y cierres en Japón se ve restringido por aumentar las preocupaciones ambientales, reglamentaciones estrictas sobre el uso de plástico, aumentar la demanda de alternativas sostenibles, fluctuar los precios de las materias primas y aumentar la presión para reducir el consumo de plástico de uso único.

Market Segmentation

El mercado de tapas de plástico y cierre de Japón se clasifica por tipo de producto,materia prima, Tipo de contenedor, tecnología y uso final.

- El gorras de tornillo sobresegmento representaba la mayor cuota del mercado de ingresosen 2024 y se espera que crezca en una significativa CAGR durante el período de previsión.

El mercado de tapas de plástico y cierre de Japón se segmenta por tipo de producto engorros de tornillo, dispensando gorros, y otros. Entre ellos, elgorras de tornillo sobreEl segmento representó la mayor cuota del mercado de ingresos en 2024 y se espera que crezca en un importante CAGR durante el período de previsión. El crecimiento segmentario está impulsado por la alta demanda de bebidas y productos domésticos, la facilidad de uso, el fuerte rendimiento de sellado, la compatibilidad con diversos contenedores, la producción rentable y el aumento de la adopción en los envases alimentarios, farmacéuticos y de atención personal.

- ElPPsegmento dominaba el mercado en 2024 y se prevé que crecerá en un CAGR sustancial durante el período de previsión.

El mercado de tapas y cierres de plástico de Japón está segmentado porcrudo materialenPET, PP, HDPE, LDPE y otros. Entre ellos, elPPEl segmento representó la mayor cuota de ingresos en 2024 y se espera que crezca en un significativo CAGR durante el período de previsión. El crecimiento del segmento se debe a la durabilidad de polipropileno, resistencia química, propiedades ligeras, eficacia en función de los costos, reciclabilidad y su uso generalizado a través de envases de bebidas, alimentos, productos farmacéuticos y de atención personal, impulsando una fuerte adopción industrial.

- Elplásticosegmento representaba la mayor cuota del mercado de ingresosen 2024 y se espera que crezca en una significativa CAGR durante el período de previsión.

El mercado de tapas y cierres de plástico de Japón está segmentado porTipo de contenedorenplástico, vidrio,y otros. Entre ellos, elplásticoEl segmento representó la mayor cuota del mercado de ingresos en 2024 y se espera que crezca en un importante CAGR durante el período de previsión. El crecimiento segmentario se ve impulsado por la creciente demanda de envases ligeros, la producción rentable, la alta compatibilidad de tapas con botellas de plástico, la expansión de los mercados de bebidas y cuidado personal, y la adopción creciente de contenedores plásticos duraderos y flexibles en todas las industrias.

- Elmoldeo por inyecciónsegmento dominaba el mercado en 2024 y se prevé que crecerá en un CAGR sustancial durante el período de previsión.

El mercado de tapas y cierres de plástico de Japón está segmentado portecnologíaenmoldeo por inyección, moldeo por compresión, banda post-mold tamper-evident. Entre ellos, elmoldeo por inyecciónEl segmento representó la mayor cuota de ingresos en 2024 y se espera que crezca en un significativo CAGR durante el período de previsión. El crecimiento del segmento se debe a la alta eficiencia de producción de moldeo por inyecciónâ € TM s, capacidad de modelado precisa, tasas de defecto más bajas, idoneidad para la fabricación masiva, versatilidad de materiales y creciente demanda de cierres de plástico duraderos, ligeros y personalizados en todas las industrias.

- Elbebidassegmento representaba la mayor cuota del mercado de ingresosen 2024 y se espera que crezca en una significativa CAGR durante el período de previsión.

El mercado de tapas y cierres de plástico de Japón está segmentado poruso finalenbebidas, productos químicos industriales, alimentos, cosméticos, productos químicos del hogar, productos farmacéuticos y otros. Entre ellos, elbebidasEl segmento representó la mayor cuota del mercado de ingresos en 2024 y se espera que crezca en un importante CAGR durante el período de previsión. El crecimiento segmentario está impulsado por el aumento del consumo de agua embotellada y bebidas listas para beber, el aumento de la demanda de cierres seguros y accidentales, las tendencias de empaquetado ligero y el uso creciente de botellas PET en toda la industria de bebidas.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas involucradas en el mercado de tapas y cierres de plástico de Japón, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, adquisiciones de fusiones, alianzas estratégicas y otros. Esto permite evaluar la competencia global dentro del mercado.

Lista de empresas clave

- Nippon Closures Co., Ltd.

- Toyo Seikan Group Holdings Ltd.

- Aptar Group Inc.

- Amcor Group GmbH

- Tetra Laval International S.A.

- Berry Global Japan

- Silgan Closures Japón

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting and Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En febrero de 2025:Kewpie y socios lanzaron Japónâ € TM s primer piloto para reciclar químicamente tapas de aderezo de ensalada utilizando agua supercritica. La iniciativa promovió el mercado de tapas y cierres de plástico promoviendo sistemas de cierre cerrado, mejorando la eficiencia del reciclaje y fomentando la colaboración local para innovaciones en envases sostenibles.

- En enero de 2025:Japónâ € TM s Nissha invirtió en Blue Ocean Closures con sede en Suecia para co-develop tapas de botellas libres de plástico, basadas en fibra. Este movimiento apoyó el mercado de tapas y cierres de plástico japonés promoviendo alternativas sostenibles, reduciendo la contaminación del plástico oceánico y promoviendo el embalaje ecológico a través de la tecnología de formación de prensa de vacío escalable.

Market Segment

Este estudio pronostica los ingresos a nivel del Japón, regional y nacional de 2020 a 2035. Decisiones Advisors has segmented the Japan Plastic Caps and Closure Market based on the below-mentioned segments:

Japón tapas plásticas y cierreMercado, por tipo de producto

- Screw-On Caps

- Dispensando Caps

- Otros

Japón tapas plásticas y cierreMercado,PorMaterias primas

- PET

- PP

- HDPE

- LDPE

- Otros

Japón tapas plásticas y cierreMercado,PorTipo de contenedor

- Plástico

- Cristal

- Otros

Japón tapas plásticas y cierreMercado,PorTecnología

- Moldeo de inyección

- Moldeo de compresión

- Post-Mold Tamper-Evident Band

Japón tapas plásticas y cierreMercado,PorUso final

- Bebidas

- Industrial Chemicals

- Alimentos

- Cosméticos

- Household Chemicals

- Productos farmacéuticos

- Otros

FAQâ € TM s

P: ¿Cuál es el tamaño de las tapas de plástico de Japón y el mercado de cierre?

R: El mercado fue valorado en USD 2,8 mil millones en 2024 y se espera que alcance USD 5,1 mil millones en 2035, creciendo a una CAGR de 5.6%.

P: ¿Qué factores impulsan el crecimiento del mercado en Japón?

R: El crecimiento se ve impulsado por el aumento del consumo de bebidas envasadas, el aumento de la demanda de embalaje de conveniencia, los avances en los cierres ligeros y la expansión de las industrias alimentaria, farmacéutica y de atención personal.

P: ¿Qué tipo de producto tiene la mayor cuota de mercado?

R: Las tapas de tornillo dominaron el mercado en 2024 debido a su fuerte rendimiento de sellado, eficacia en función de los costos y una amplia compatibilidad con bebidas, alimentos y contenedores domésticos.

P: ¿Qué segmento de materia prima lidera el mercado?

R: El polipropileno (PP) es la materia prima líder debido a su durabilidad, resistencia química, naturaleza ligera y reciclabilidad.

P: ¿Qué industria de uso final impulsa la mayor demanda?

R: El segmento de bebidas representó la mayor parte en 2024, apoyada por el creciente consumo de agua embotellada y bebidas listas para beber.

P: ¿Qué tendencias están conformando el futuro del mercado?

A: Las principales tendencias incluyen la adopción de tapas monomateriales, el desarrollo de diseños de cierre sostenibles y reciclables, iniciativas de reducción de plástico y una mayor inversión en tecnologías avanzadas de moldeo.

Verificar licencia

Elija el plan que mejor se adapte a usted: usuario único, multiusuario o soluciones empresariales diseñadas para sus necesidades.

Detalles del informe

| Páginas | 167 pages |

| Entrega | PDF & Excel, via Email |

| Idioma | español |

Estamos para ayudarte

- Atención de analistas 24/7

- Clientes de todo el mundo

- Información personalizada

- Seguimiento de tecnología

- Inteligencia competitiva

- Investigación personalizada

- Estudios de mercado sindicados

- Descripción general del mercado

- Segmentación de mercado

- Impulsores del crecimiento

- Oportunidades de mercado

- Perspectivas regulatorias

- Innovación y sostenibilidad

Detalles del informe

| Alcance | Country |

| Páginas | 167 |

| Entrega | PDF & Excel via Email |

| Idioma | español |

| Lanzamiento | Dec 2025 |

| Acceso | Descargar desde esta página |