Giappone Caps di plastica e il mercato di chiusura

Japan Plastica Caps and Closure Market Size, Share, and COVID-19 Impact Analysis, By Product Type (Screw-On Caps, Dispensing Caps, and Others), Da Raw Material (PET, PP, HDPE, LDPE e altri), Da Container Type (Plastic, Glass, and Others), By Technology (Formazione di iniezione, stampaggio a compressione, post-Mvera

Dec 2025

DAR3677

167

Panoramica del rapporto

Indice

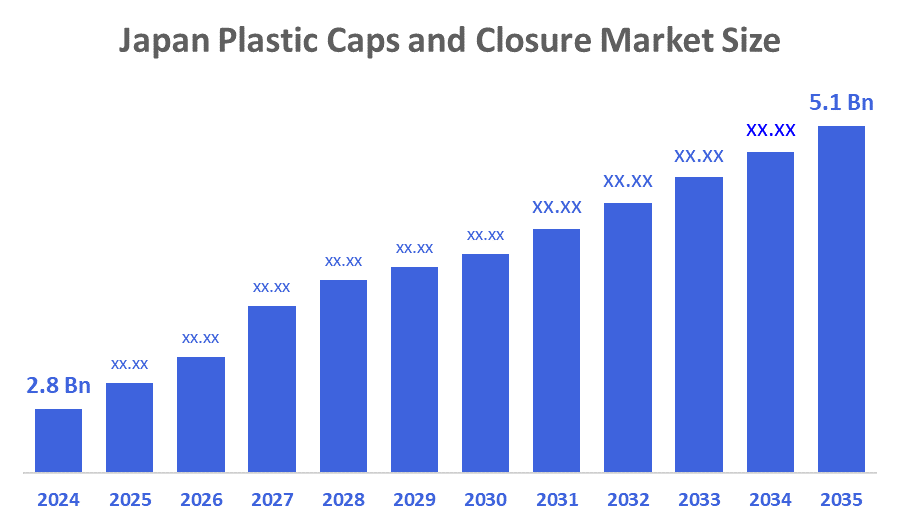

Giappone Caps di plastica e chiusura dimensione del mercato

- Il Giappone Caps plastica e la dimensione del mercato di chiusura è stato stimato a 2,8 miliardi di dollari nel 2024

- La dimensione del mercato è prevista per crescere in un CAGR di circa il 5,6% dal 2025 al 2035

- Il Giappone Caps plastica e la dimensione del mercato di chiusura è previsto per raggiungere USD 5,1 miliardi di dollari entro il 2035

Secondo un rapporto di ricerca pubblicato da Decisions Advisors & Consulting, The Japan Plastic Caps and Closure Market Size è previsto per raggiungere USD 5,1 miliardi entro il 2035, Crescendo in un CAGR del 5,6% dal 2025 al 2035. I tappi di plastica e il mercato di chiusura del Giappone sono guidati dalla crescente domanda di bevande e cibo confezionati, dalla crescita dell'imballaggio farmaceutico, dall'aumento dei prodotti orientati alla convenienza, dai progressi nei progetti di chiusura leggera e dall'espansione della produzione di beni di consumo.

Panoramica del mercato

Il Japan Plastic Caps and Closures Market è il settore dell'industria giapponese dell'imballaggio focalizzato sulla progettazione, produzione e vendita di componenti in plastica utilizzati per sigillare bottiglie, barattoli e altri contenitori. Questo mercato comprende vari tipi di prodotti come tappi a vite, tappi di erogazione, e chiusure a manomissione-evidente, ed è segmentato dalla resina plastica utilizzata (come PE, PET e PP) e industrie di uso finale come cibo, bevande e cura personale. Il mercato è caratterizzato da elevati standard per soluzioni di confezionamento di qualità, innovazione e facile da usare, sicuro e sostenibile. L'investimento del governo giapponese nel settore dei tappi di plastica e delle chiusure è evidenziato da obiettivi politici chiari, quadri normativi e statistiche di mercato. Il ministero dell'ambiente ha fissato l'obiettivo di ridurre le plastiche a uso singolo del 25% entro il 2030, influire direttamente sull'industria dei tappi e delle chiusure di plastica attraverso politiche che promuovono materiali riciclabili e biodegradabili. Inoltre, il governo supporta la R&D per soluzioni di imballaggio sostenibili, che ha portato ad una maggiore adozione di tappi e chiusure eco-compatibili sul mercato.

Copertura del rapporto

Questa relazione di ricerca classifica il mercato dei tappi plastici giapponesi e del mercato di chiusura basato su vari segmenti e regioni, e prevede la crescita dei ricavi e analizza le tendenze di ogni sottomercato. Il rapporto analizza i principali driver di crescita, le opportunità e le sfide che influenzano i tappi di plastica del Giappone e il mercato di chiusura. Recenti sviluppi di mercato e strategie competitive, come l'espansione, il lancio di prodotti, lo sviluppo, la partnership, la fusione e l'acquisizione, sono stati inclusi per trarre il panorama competitivo sul mercato. Il rapporto identifica strategicamente e profila i principali attori del mercato e analizza le loro competenze principali in ogni sottosegmento dei tappi di plastica del Giappone e del mercato di chiusura.

Fattori di guida

I tappi di plastica e i mercati di chiusura in Giappone sono guidati da una crescente transizione verso il packaging monomateriale, in gran parte guidato dalla domanda di migliori processi di riciclaggio e dal rispetto degli obiettivi di sostenibilità. Le tradizionali chiusure multimateriali spesso complicano la selezione e il riciclaggio, spingendo i produttori a esplorare progetti che razionalizzano la catena di recupero del materiale. I cappucci monomateriali, specialmente quelli realizzati interamente in PET, consentono un facile riciclaggio post-consumo, riducono i tempi di lavorazione e limitano la quantità di rifiuti non riciclabili generati. Questi tappi supportano anche lo sviluppo di contenitori monomateriali, che sono sempre più favoriti sia negli standard di imballaggio nazionali che di esportazione.

Fattori di restrizione

I tappi di plastica e il mercato di chiusura in Giappone sono frenati dalle crescenti preoccupazioni ambientali, dalle severe normative sull'uso della plastica, dall'aumento della domanda di alternative sostenibili, dalla fluttuazione dei prezzi delle materie prime e dalla crescente pressione per ridurre il consumo di plastica monouso.

Segmentazione del mercato

I cappucci di plastica del Giappone e la quota di mercato di chiusura è classificato per tipo di prodotto,materie prime, tipo contenitore, tecnologia e uso finale.

- The tappi a vitesegmento rappresentato per la maggiore quota di mercato dei ricavinel 2024 e si prevede di crescere a un CAGR significativo durante il periodo di previsione.

I tappi di plastica e il mercato di chiusura del Giappone sono segmentati per tipo di prodotto intappi a vite, tappi a sospensionee altri. Tra questi, iltappi a vitesegmento rappresentato per la più grande quota di mercato dei ricavi nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione. La crescita segmentale è guidata dall'elevata domanda di bevande e prodotti per la casa, dalla facilità d'uso, dalle forti prestazioni di tenuta, dalla compatibilità con diversi contenitori, dalla produzione economica e dall'adozione crescente di imballaggi alimentari, farmaceutici e per la cura personale.

- ThePPsegmento dominato il mercato nel 2024 e si prevede di crescere a una sostanziale CAGR durante il periodo di previsione.

I tappi di plastica del Giappone e il mercato di chiusura è segmentato dacrudo materialeaPET, PP, HDPE, LDPE e altri. Tra questi, ilPPsegmento rappresentato per la più grande quota di ricavi nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione. La crescita del segmento è dovuta alla durata del polipropilene, resistenza chimica, proprietà leggere, economicità, riciclabilità, e il suo uso diffuso tra bevande, cibo, farmaceutico e imballaggio di cura personale, guidando forte adozione del settore.

- Theplasticasegmento rappresentato per la maggiore quota di mercato dei ricavinel 2024 e si prevede di crescere a un CAGR significativo durante il periodo di previsione.

I tappi di plastica del Giappone e il mercato di chiusura è segmentato datipo contenitoreaplastica, vetro♪e altri. Tra questi, ilplasticasegmento rappresentato per la più grande quota di mercato dei ricavi nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione. La crescita segmentale è guidata dalla crescente domanda di imballaggi leggeri, produzione economica, alta compatibilità dei tappi con bottiglie di plastica, espansione dei mercati delle bevande e della cura personale, e l'adozione crescente di contenitori di plastica resistenti e flessibili in tutte le industrie.

- Thestampaggio ad iniezionesegmento dominato il mercato nel 2024 e si prevede di crescere a una sostanziale CAGR durante il periodo di previsione.

I tappi di plastica del Giappone e il mercato di chiusura è segmentato datecnologiaastampaggio ad iniezione, stampaggio a compressione, banda antimanomissione post-mold. Tra questi, ilstampaggio ad iniezionesegmento rappresentato per la più grande quota di ricavi nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione. La crescita del segmento è dovuta all'alta efficienza di produzione dello stampaggio ad iniezione, capacità di modellazione precisa, tassi di difetto più bassi, idoneità per la produzione di massa, versatilità del materiale e crescente domanda di chiusure di plastica durevoli, leggere e personalizzate in tutte le industrie.

- Thebevandesegmento rappresentato per la maggiore quota di mercato dei ricavinel 2024 e si prevede di crescere a un CAGR significativo durante il periodo di previsione.

I tappi di plastica del Giappone e il mercato di chiusura è segmentato dauso finaleabevande, prodotti chimici industriali, alimenti, cosmetici, prodotti chimici per la casa, farmaci e altri. Tra questi, ilbevandesegmento rappresentato per la più grande quota di mercato dei ricavi nel 2024 e si prevede di crescere in una significativa CAGR durante il periodo di previsione. La crescita segmentale è guidata dall'aumento del consumo di acqua in bottiglia e bevande pronte a bere, dall'aumento della domanda di chiusure sicure e antimanomissione, dalle tendenze di imballaggio leggere e dall'espansione dell'uso di bottiglie in PET nell'industria delle bevande.

Analisi Competitiva:

Il rapporto offre l'analisi appropriata delle principali organizzazioni/compagnie coinvolte nell'ambito del mercato giapponese dei tappi di plastica e della chiusura, insieme ad una valutazione comparativa basata principalmente sulla loro offerta di prodotti, panoramica aziendale, presenza geografica, strategie aziendali, quota di mercato dei segmenti e analisi SWOT. Il rapporto fornisce anche un'analisi elaborata che si concentra sulle attuali notizie e sviluppi delle aziende, che includono lo sviluppo di prodotti, innovazioni, joint venture, partnership, fusioni e acquisizioni, alleanze strategiche e altri. Ciò consente la valutazione della concorrenza globale all'interno del mercato.

Elenco delle aziende chiave

- Nippon Closures Co., Ltd.

- Toyo Seikan Group Holdings Ltd.

- Aptar Group Inc.

- Amcor Group GmbH

- Tetra Laval International S.A.

- Berry Global Giappone

- Chiusura Silgan Giappone

- Altri

Audizione chiave di destinazione

- Giocatori di mercato

- Investitori

- Utenti finali

- Autorità governative

- Azienda di consulenza e ricerca

- I capitalisti di Venture

- Rivenditori a valore aggiunto (VAR)

Recenti sviluppi

- Nel febbraio 2025:Kewpie e i partner hanno lanciato il primo pilota del Giappone per riciclare chimicamente i berretti da insalata utilizzando acqua supercritica. L'iniziativa ha avanzato il mercato dei tappi e delle chiusure di plastica promuovendo sistemi a ciclo chiuso, migliorando l'efficienza del riciclaggio e incoraggiando la collaborazione locale per le innovazioni di packaging sostenibili.

- Nel gennaio 2025:Nissha ha investito in Blue Ocean Closures basati sulla Svezia per co-sviluppare tappi di bottiglie senza plastica, a base di fibra. Questa mossa ha supportato il mercato giapponese dei cappucci e delle chiusure di plastica promuovendo alternative sostenibili, riducendo l'inquinamento della plastica oceanica e incrementando l'imballaggio eco-friendly attraverso la tecnologia di formatura della pressa a vuoto scalabile.

Segmenti di mercato

Questo studio prevede entrate in Giappone, a livello regionale e nazionale dal 2020 al 2035. Decisions Advisors ha segmentato il Giappone Plastic Caps and Closure Market basato sui segmenti sottostanti:

Giappone Caps di plastica e chiusuraMercato, per tipo di prodotto

- Tappi a vite

- Tappi di erogazione

- Altri

Giappone Caps di plastica e chiusuraMercato,#Materie prime

- PET

- PP

- HDPE

- PE

- Altri

Giappone Caps di plastica e chiusuraMercato,#Tipo di contenitore

- Plastica

- Vetro

- Altri

Giappone Caps di plastica e chiusuraMercato,#Tecnologia

- Stampaggio ad iniezione

- Stampaggio a compressione

- Banda post-muffa-evidente

Giappone Caps di plastica e chiusuraMercato,#Uso finale

- Bevande

- Prodotti chimici industriali

- Cibo

- Cosmetici

- Chimica domestica

- Farmaceutici

- Altri

FAQ

D: Qual è la dimensione dei tappi di plastica del Giappone e del mercato di chiusura?

A: Il mercato è stato valutato a 2,8 miliardi di USD nel 2024 e si prevede di raggiungere 5,1 miliardi di USD entro il 2035, in crescita ad un CAGR del 5,6%.

D: Quali fattori stanno guidando la crescita del mercato in Giappone?

A: La crescita è guidata da un aumento del consumo di bevande confezionate, una crescente domanda di imballaggi per comodità, progressi in chiusure leggere, e l'espansione di industrie alimentari, farmaceutiche e di assistenza personale.

D: Quale tipo di prodotto detiene la quota di mercato più grande?

A: i tappi a vite hanno dominato il mercato nel 2024 a causa delle loro forti prestazioni di tenuta, convenienza e ampia compatibilità con bevande, cibo e contenitori per la casa.

D: Quale segmento di materia prima conduce il mercato?

A: Polipropilene (PP) è la materia prima leader a causa della sua durata, resistenza chimica, natura leggera e riciclabilità.

D: Quale industria end-use guida la domanda più alta?

A: Il segmento delle bevande ha rappresentato la quota più grande del 2024, sostenuta da un crescente consumo di acqua in bottiglia e bevande pronte a bere.

D: Quali tendenze stanno plasmando il futuro del mercato?

A: Le tendenze chiave includono l'adozione di tappi monomateriali, lo sviluppo di progetti di chiusura sostenibili e riciclabili, iniziative di riduzione della plastica, e un maggiore investimento in tecnologie di stampaggio avanzate.

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 167 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Country |

| Pagine | 167 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Dec 2025 |

| Accesso | Scarica da questa pagina |