Arabie saoudite Marché du système de défense aérienne

Saudi Arabia Air Defense System Market Size, Share, By Type (Missile Defense System, Anti-Aviation System, Counter Unmanned Aerial Systems (C-UAS), Counter Rocket, Artillery and Mortar Systems (C-RAM)), By Component (Arme System, Fire Control System, Command and Control System, Others), By Range (Long Range, Medium Range, Short Range), By Platform (Land, Airborne, Naval), Saudi Arabia Air Defense System Market Insights, Industry Trend, Forecasts to 2035

Dec 2025

DAR4003

210

Aperçu du rapport

Table des matières

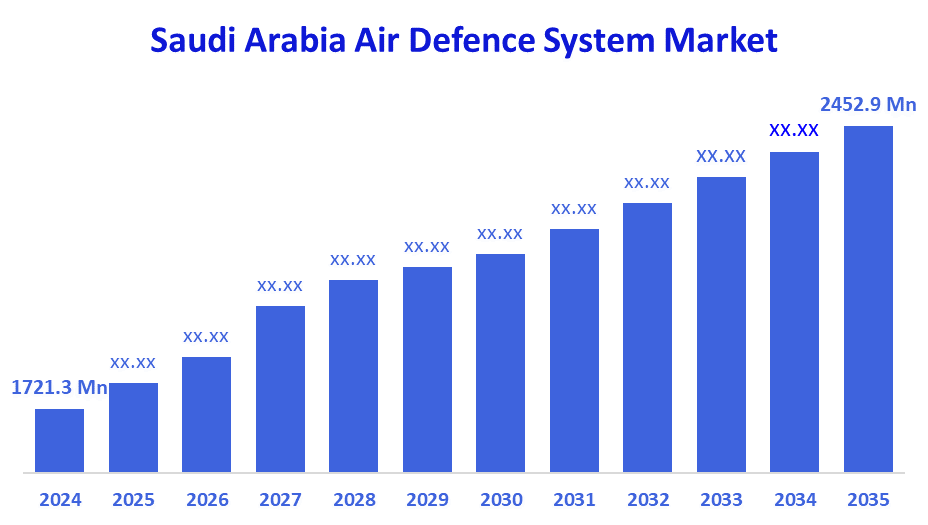

Arabie saoudite Système de défense aérienne Perspectives du marché Prévisions à 2035

- Arabie saoudite Système de défense aérienne Taille du marché 2024: USD 1721,3 Mn

- Arabie saoudite Système de défense aérienne Taille du marché 2035: USD 2452,9 Mn

- Arabie Saoudite Marché du système de défense aérienne CAGR 2024: 3,27%

- Arabie saoudite Marché du système de défense aérienne Segments: Type, Composant, Gamme et Plateforme

Les systèmes de défense aérienne sont un ensemble d'inventions militaires programmées pour trouver, suivre et détruire un ou plusieurs ennemis qui peuvent être touchés par les airs. Il peut s'agir de missiles hostiles, d'aéronefs ou même de véhicules aériens sans équipage (drones), et les systèmes de défense aérienne s'efforceront de protéger l'espace aérien national ou les biens stratégiques. Ces systèmes sont utilisés pour la sécurité des frontières, la protection des infrastructures essentielles et les opérations du corps militaire saoudien à travers les trois branches. Selon les données officielles du gouvernement américain sur les exportations de défense et de sécurité, l'Arabie saoudite a importé près de 80 % de ses armes des États-Unis. Cette forte dépendance à l'égard des importations a ouvert la voie à l'acquisition de plates-formes radar, de défense antimissile et de défense aérienne intégrées.

Le gouvernement saoudien fait en sorte que son industrie de défense aérienne aérienne interne soit compatible avec les normes internationales dans le cadre de l'initiative Vision 2030. L'Autorité générale des industries militaires (GAMI) a indiqué que près d'un quart (24,89%) des dépenses militaires avaient été localisées à la fin de 2024, ce qui montre une évolution considérable vers l'objectif Vision 2030 de plus de 50% de localisation d'ici 2030. La réalisation de cet objectif est due en grande partie aux changements apportés au cadre réglementaire, au développement de la chaîne d'approvisionnement et à la facilitation des investissements. Le gouvernement saoudien a réuni un budget de la défense d'une valeur d'environ 78 milliards de dollars pour 2025, qui vise principalement à moderniser le réseau de missiles et de capteurs de défense aérienne et les systèmes de guerre électronique. De nouvelles ouvertures pour l'avenir peuvent résulter d'une recherche et d'un développement nationaux plus élevés, du potentiel d'exportation de systèmes de défense locaux et de collaborations technologiques étrangères qui facilitent le CUAS avancé et les capacités d'interception à longue distance.

Dynamique du marché du système de défense aérienne saoudien Marché :

L'augmentation des attaques de missiles et de drones dans la région est la principale raison de la demande croissante de systèmes de défense aérienne avancés. La protection des installations pétrolières, des aéroports et d'autres infrastructures critiques demeure la priorité absolue. L'évolution rapide de l'UAV et des menaces liées aux missiles balistiques est la principale raison de la modernisation continue du système. l'utilisation d'architectures de défense aérienne centrées en couches et en réseaux devient de plus en plus populaire, ce qui entraîne une croissance du marché plus rapide.

Les coûts élevés d'approvisionnement et de cycle de vie des plates-formes de défense aérienne sont les principales raisons pour lesquelles le déploiement rapide est limité. Les longs délais d'acquisition et d'intégration sont les raisons du retard de préparation du système. la dépendance à l'égard des fournisseurs étrangers est la principale raison du manque de flexibilité de l'offre. L'intégration complexe des systèmes est la principale raison de l'augmentation des défis opérationnels.

La croissance des capacités de fabrication de défense intérieure est la principale raison du potentiel de croissance à long terme. le développement de solutions autochtones de c, UAS et de défense antimissile est la principale raison derrière les objectifs de localisation. Les partenariats de transfert de technologie sont la principale raison du déploiement avancé du système. La maturité des capacités de défense locales est la principale raison des possibilités d'exportation futures.

Segmentation du marché

La part de marché du système de défense aérienne de l'Arabie saoudite est classée en type, composante, portée et plate-forme.

Par type:

Le marché saoudien du système de défense aérienne par type comprend le système de défense antimissile, le système antiaérien, les systèmes aériens sans pilote (C-UAS) et les systèmes de contre-fusée, d'artillerie et de mortier (C-RAM).Parmi eux, le segment du système de défense antimissile a dominé la part en 2024 et devrait croître à un CAGR remarquable pendant la période de prévision.L'expansion est principalement attribuable à l'augmentation du nombre de menaces liées aux missiles balistiques et de croisière, aux besoins d'interception à longue portée et à l'utilisation d'architectures de défense aérienne en couches pour la protection, en particulier, des infrastructures critiques.

Par composante :

Le marché saoudien des systèmes de défense aérienne par composante comprend le système d'armes, le système de lutte contre les incendies, le système de commandement et de contrôle, et d'autres.Parmi ceux-ci, le segment du système d'armes a dominé la part en 2024 et devrait croître à un TCAC remarquable au cours de la période de prévision.La croissance est principalement causée par une forte valeur d'approvisionnement des intercepteurs, des lanceurs et des unités de missiles, tandis que les mises à niveau et les programmes de remplacement des systèmes qui améliorent la disponibilité opérationnelle sont en cours d'exécution.

Par domaine :

Le marché saoudien des systèmes de défense aérienne par gamme est classé en systèmes à longue portée, à moyenne portée et à courte portée. Parmi ceux-ci, le segment à longue distance a dominé la part en 2024 et devrait croître à un TCAC remarquable au cours de la période de prévision.Le segment augmente sa taille en raison de l'exigence de systèmes d'alerte rapide, de surveillance à grande échelle, de surveillance à grande distance et d'interception à longue distance pour la protection des frontières et des infrastructures essentielles.

Par plateforme :

Le marché saoudien des systèmes de défense aérienne par plate-forme est segmenté en systèmes terrestres, aériens et navals.Parmi ceux-ci, le segment des terres a dominé la part en 2024 et devrait croître à un TCAC remarquable au cours de la période de prévision.L'expansion est appuyée par un déploiement global qui a lieu aux frontières, aux installations pétrolières, aux centres-villes et aux bases militaires et assure ainsi une protection multicouche contre les menaces aériennes.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché du système de défense aérienne de l'Arabie saoudite, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d'entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse détaillée des nouvelles et des développements actuels des entreprises, qui comprennent le développement de produits, des innovations, des coentreprises, des partenariats, des fusions et acquisitions, des alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Les principales entreprises du marché saoudien du système de défense aérienne :

- Verrouiller Martin

- Systèmes BAE

- Raytheon Technologies

- Northrop Grumman

- Boeing

- Dynamique générale

- Groupe Thales

- Saab AB

- Technologies L3Harris

- Société d'électronique avancée

Évolution récente du marché des services de soutien aux essais cliniques au Japon :

En juillet 2025,La Royal Saudi Air Defence Forces / Ministère de la Défense a mis en place la première unité de défense antimissile THAAD (Terminal High Altitude Area Defense) à l'Institut des Forces de défense aérienne à Djeddah après des essais de système et une formation sur le terrain. Cette capacité limite l'interception des missiles balistiques du royaume à une altitude supérieure et ajoute une couche de sécurité pour l'infrastructure stratégique ainsi que l'espace aérien national.

En mai 2025, Lockheed Martin / General Authority for Military Industries (GAMI) a révélé le premier transporteur de systèmes de missiles THAAD produit localement (MRPT) développé avec AIC Steel dans le cadre des objectifs de localisation. Cet événement marquant revigore le secteur de la défense intérieure, diminue la dépendance du pays vis-à-vis des importations et s'harmonise avec les objectifs d'industrialisation Saudi Vision 2030 du secteur de la défense aérienne.

En mai 2025, A Jeddah, The General Authority for Military Industries / Lockheed Martin a produit localement les premiers composants fabriqués localement du système THAAD, ce qui marque une étape importante dans la production locale de pièces de lanceur. La réalisation de ce projet étend les chaînes d'approvisionnement pour la défense aérienne nationale à partir de sources locales et représente un pas considérable vers l'objectif stratégique du royaume d'accroître la capacité industrielle de défense locale.

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Marché

Cette étude prévoit des recettes au niveau de l'Arabie saoudite, des régions et des pays de 2020 à 2035. Décisions Les conseillers ont segmenté le marché saoudien du système de défense aérienne sur la base des segments ci-dessous :

Marché saoudien du système de défense aérienne, par type

- Système de défense antimissile

- Système antiaérien

- Systèmes aériens non habités (C-UAS)

- Systèmes de contre-rocaille, d'artillerie et de mortier (C-RAM)

Marché saoudien du système de défense aérienne, par composante

- Système d ' armes

- Système de contrôle des incendies

- Système de commandement et de contrôle

- Autres

Marché saoudien du système de défense aérienne, selon la portée

- Longue portée

- Portée moyenne

- Étendue courte

Arabie saoudite Marché du système de défense aérienne, par plate-forme

- Pays

- Airporté

- Marine

FAQ

Q: Quelle est la taille du marché saoudien du système de défense aérienne?

R: Le marché saoudien du système de défense aérienne devrait passer de 1 721,3 millions de dollars en 2024 à 2 452,9 millions de dollars en 2035, avec une croissance de 3,27% au cours de la période de prévision 2025-2035.

Q: Quels sont les principaux moteurs de croissance du marché?

R : La croissance du marché est attribuable à l'augmentation des attaques de missiles et de drones dans la région, à la protection des installations pétrolières, des aéroports et des infrastructures stratégiques, à l'évolution rapide des menaces liées aux missiles balistiques et aux missiles UAV et à l'adoption d'architectures de défense aérienne en couches et centrées sur le réseau.

Q: Quels facteurs freinent le marché saoudien du système de défense aérienne?

R : Les contraintes comprennent les coûts élevés des achats et du cycle de vie des plates-formes de défense aérienne, les longs délais d'acquisition et d'intégration, la dépendance à l'égard des fournisseurs étrangers et l'intégration complexe des systèmes, qui accroissent les défis opérationnels.

Q: Comment le marché est-il segmenté par type, composant, gamme et plate-forme?

R : Le marché est segmenté par type en systèmes de défense antimissile, systèmes antiaériens, systèmes aériens non habités (C-UAS) et systèmes de contre-fusée, d'artillerie et de mortier (C-RAM); par composante en système d'armes, système de contrôle des incendies, système de commandement et de contrôle, et autres; par portée à longue portée, à portée moyenne et à courte portée; et par plate-forme en systèmes terrestres, aériens et navals.

Q: Qui sont les principaux acteurs du marché saoudien du système de défense aérienne?

R : Les principales entreprises sont Lockheed Martin, BAE Systems, Raytheon Technologies, Northrop Grumman, Boeing, General Dynamics, Thales Group, Saab AB, L3Harris Technologies et Advanced Electronics Company.

Q: Qui sont les publics cibles pour ce rapport de marché?

R: Le rapport cible les acteurs du marché, les investisseurs, les utilisateurs finaux, les autorités gouvernementales, les cabinets de conseil et de recherche, les investisseurs en capital-risque et les revendeurs à valeur ajoutée (VAR).

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 210 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Country |

| Pages | 210 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Dec 2025 |

| Accès | Télécharger depuis cette page |