沙特阿拉伯防空系统市场

沙特阿拉伯防空系统市场规模、份额、按类型(导弹防御系统、反飞机系统、反无人航空系统、反火箭、火炮和迫击炮系统),按部件(武器系统、火控系统、指挥和控制系统等)、按范围(长程、中程、短程)、按平台(陆、空、海军)、沙特阿拉伯防空系统市场观察、工业趋势、预测至2035年

报告概览

目录

沙特阿拉伯防空系统市场透视预测至2035年

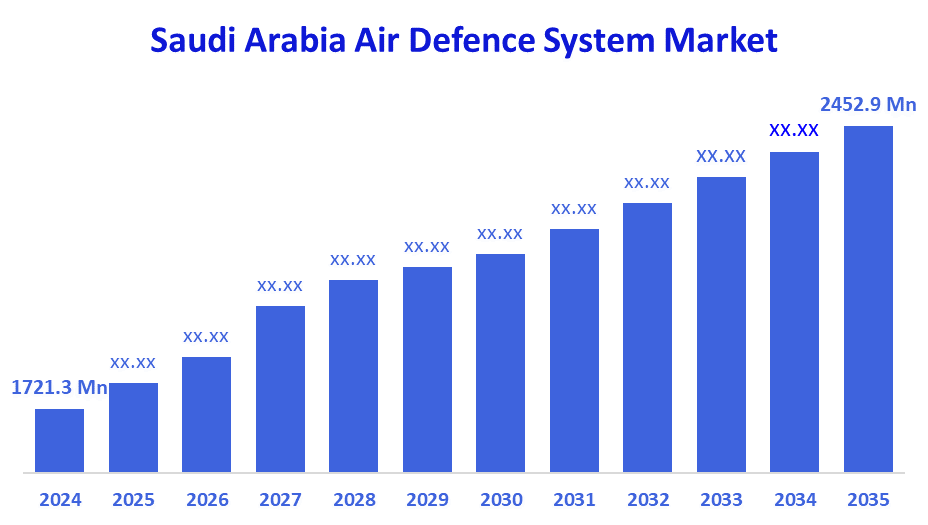

- 沙特阿拉伯防空系统市场规模2024:1721.3万美元

- 沙特阿拉伯防空系统市场规模 2035:2452.9万美元

- 沙特阿拉伯防空系统市场CAGR 2024:3.27%

- 沙特阿拉伯防空系统市场 部件:类型、组件、范围和平台

防空系统(英語:Air defense systems)是一套用于寻找,跟踪并摧毁能从空中被击中的一个或多个敌人的军事发明. 这些可以是敌对导弹,飞机,甚至无人驾驶的飞行器(德龙),而防空系统将试图保护国家领空或战略资产. 这些系统用于边境安全、关键的基础设施保护以及沙特阿拉伯军队跨三个分支的行动。 根据美国政府官方关于国防和安全出口的贸易数据,沙特阿拉伯从美国进口了近80%的武器. 这种重度进口依赖为获取先进的雷达,导弹防御和综合防空平台打下了基础.

沙特政府通过"2030愿景"倡议,将国内防空工业与国际标准相适应. 军事工业总局(军工总局)通报说,到2024年底,近四分之一(24.89%)的军费开支已经地方化,从而表明在2030年前实现50%以上地方化的2030年远景目标方面迈出了相当大的步伐。 这一目标的实现主要是由于监管框架、供应链发展和投资便利化的改变。 沙特阿拉伯政府编制2025年国防预算约780亿美元,主要用于防空导弹和传感器网络升级和电子战争系统。 新的未来开放可能是由于国内研发水平提高、当地制造的防御系统具有出口潜力、以及外国技术协作有助于先进的CUAS和远程拦截能力。

沙特阿拉伯防空系统市场动态:

该区域导弹和无人驾驶飞机袭击日益增加是先进防空系统需求增加的主要原因。 保护石油设施、机场和其他关键基础设施仍然是最高优先事项。 无人机和弹道导弹威胁的迅速演变是系统不断升级的主要原因。 使用分层和网络,以中心为中心的防空结构越来越受欢迎,从而导致更快的市场增长。

防空平台采购和生命周期成本高是快速部署有限的主要原因。 长期采购和集成时限是系统准备延误的原因。 依赖外国供应商是供应缺乏灵活性的主要原因。 复杂的系统整合是业务挑战增加的主要原因。

国内国防制造业能力的增长是长期增长潜力的主要原因. 本地c、UAS和导弹防御解决方案的开发是本地化目标背后的主要原因。 技术转让伙伴关系是先进系统部署的主要原因。 当地防御能力的成熟是未来出口机会的主要原因。

市场分割

沙特阿拉伯防空系统市场份额分为类型、组件、范围和平台。

按类型 :

按类型划分的沙特阿拉伯防空系统市场包括导弹防御系统、防空系统、反无人驾驶航空系统(C-UAS)和反火箭、火炮和迫击炮系统(C-RAM)。其中,导弹防御系统部分在2024年占据了主导地位,预计在预测期间将在一个引人注目的CAGR增长.扩大的主要原因是:弹道导弹和巡航导弹的威胁增加;需要远程拦截;利用分层防空结构保护特别是关键基础设施。

按构成部分:

沙特阿拉伯的防空系统市场按组成部分包括武器系统、火控系统、指挥和控制系统等。其中,武器系统部分在2024年占据了主导地位,预计在预测期间将在一个引人注目的CAGR增长.增长的主要原因是拦截器、发射器和导弹单位的采购价值高,而提高战备状态的系统升级和更换程序也在不断运行。

按范围 :

沙特阿拉伯防空系统市场按范围分为远程、中程和短程系统其中,2024年长程段占了主要份额,预计在预测期间CAGR将增长。由于边界和关键基础设施保护需要预警系统、宽度、区域监视和长程拦截,该部分扩大了规模。

按平台显示:

沙特阿拉伯的防空系统市场按平台划分为陆、空和海军系统。其中,土地部分在2024年占了主要份额,预计在预测期间,在显著的CAGR增长。边界、石油设施、城市中心和军事基地的全面部署为扩大工作提供了支持,从而确保多层次保护,防止空中威胁。

竞争性分析:

该报告对沙特阿拉伯防空系统市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

沙特阿拉伯防空系统市场主要公司:

- 洛克希德·马丁

- BAE 系统

- 雷神技术

- 诺斯罗普·格鲁曼

- 波音

- 一般动态

- 泰尔斯集团

- 萨布·阿布

- L3 哈里斯技术

- 高级电子公司

日本临床试验支持服务市场的最新动态:

在2025年7月,沙特皇家防空部队/国防部在进行系统测试和野外训练后,在吉达防空部队研究所建立了第一支THAAD(Terminal High Altiber Area Defense)导弹防御部队. 这一能力将王国的弹道导弹拦截限制在更高的高度,并为战略基础设施和国家领空增加了一层安全。

2025年5月 (英语).,"洛克希德·马丁"/"军事工业总局"(GAMI)披露了第一台由AIC Steel公司在本地化目标下开发的本地生产的THAAD导弹系统运输机(MRTT). 这一具有里程碑意义的事件为国内国防部门注入了活力,减轻了该国对进口的依赖,并与沙特2030年愿景的防空部门工业化目标保持一致。

2025年5月 (英语).在吉达,军事工业总局/洛克希德·马丁公司在当地生产了THAAD系统的第一个由当地制造的部件,从而标志着在当地生产发射器部件方面迈出了重要一步。 这个项目的完成从当地来源扩大了国家防空的供应链,是朝着王国提高地方国防工业能力的战略目标迈出了相当大的一步。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年沙特阿拉伯、区域和国家各级的收入情况。 顾问们根据以下各部分划分了沙特阿拉伯防空系统市场:

沙特阿拉伯防空系统市场,按类型分列

- 导弹防御系统

- 反飞机系统

- 无人机系统(C-UAS)

- 反火箭、火炮和迫击炮系统(C-RAM)

沙特阿拉伯防空系统市场,按构成部分分列

- 武器系统

- 消防系统

- 指挥和控制系统

- 其他人员

沙特阿拉伯防空系统市场,按范围分列

- 长范围

- 中范围

- 短范围

沙特阿拉伯防空系统市场,按平台分列

- 土地

- 空降人员

- 海军

财务问题

问:沙特阿拉伯防空系统市场规模是多少?

答复:沙特阿拉伯防空系统市场预计将从2024年的17.213亿美元增长到2035年的24.52亿美元,在2025-2035年的预测期间增长为3.27%。

问:市场的主要增长驱动力是什么?

答:市场增长的动力是导弹和无人机袭击在整个区域不断上升,石油设施、机场和战略基础设施得到保护,无人机和弹道导弹威胁的迅速演变,以及采用分层和以网络为中心的防空结构。

问:什么因素限制了沙特阿拉伯防空系统市场?

A:制约因素包括防空平台采购和使用周期成本高、购置和集成时限长、依赖外国供应商以及复杂的系统集成,这增加了业务挑战。

问:如何按照类型,组件,范围,平台划分市场?

甲:市场按类型划分为:导弹防御系统,防空系统,反无人驾驶航空系统(C-UAS)和反火箭,火炮和迫击炮系统(C-RAM);按武器系统,火控系统,指挥控制系统等组成部分划分;按射程划分为远程,中程,短程划分;按平台划分为地,空,海军系统.

腾讯:沙特阿拉伯防空系统市场谁是关键角色?.

A:主要公司包括洛克希德·马丁,BAE系统,雷神科技,诺斯罗普·格鲁曼,波音,通用动力公司,Thales Group,Saab AB,L3Harris Technologies,和高级电子公司.

问:这个市场报告的目标受众是谁?

答复:报告针对的是市场参与者、投资者、最终用户、政府当局、咨询和研究公司、风险资本家和增值转售商。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展