Mercato della Commissione virtuale globale

Global Virtual Commissioning Market Size, Share and COVID-19 Impact Analysis, Impact of Tariffa and Trade War Analysis, By Component (Software and Services), By End-Use Industry (Automotive, Aerospace & Defense, Industrial Equipment, Electronics & Semiconductors, and Energy & Utilities), and By Region (North America, Europe, Asia-Pacific, America Latina, Medio Oriente e Africa), Analisi e previsione 2025 - 2035

Oct 2025

DAR2705

165

Panoramica del rapporto

Indice

Riassunto del mercato della Commissione virtuale, dimensioni e tendenze emergenti

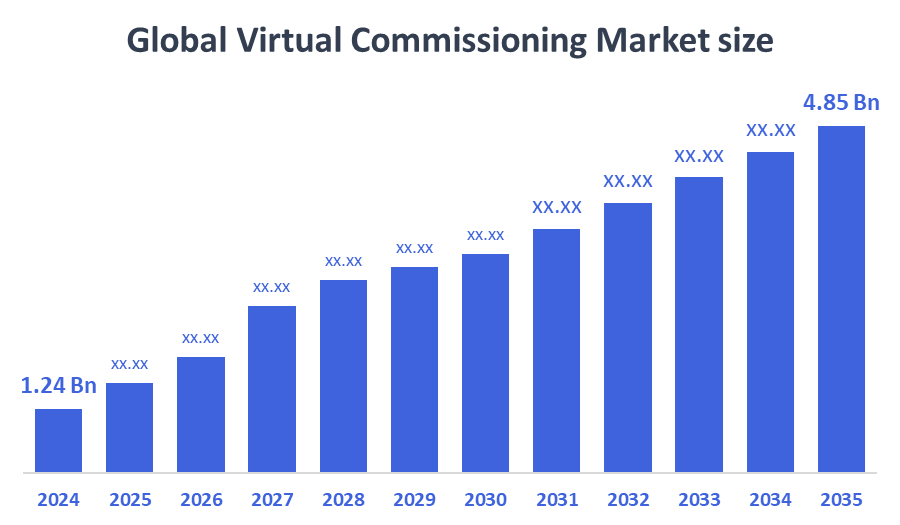

Secondo il consulente della decisione, il Global Virtual Commissioning Market Size è previsto per crescere da 1,24 miliardi di dollari nel 2024 a 4,85 miliardi di dollari entro il 2035, a un CAGR del 13,2% durante il periodo di previsione 2025-2035. Il mercato si sta rapidamente espandendo a causa della crescente domanda di gemelli digitali, ingegneria basata sulla simulazione e la validazione della produzione a basso costo in tutte le industrie.

Insights del mercato chiave

- Il Nord America ha rappresentato la quota di mercato più grande nel 2024.

- Asia Pacifico è previsto per assistere il CAGR più alto durante il periodo di previsione.

- Per componente, il segmento software dominato in termini di ricavi.

- Per l'industria end-use, il settore automobilistico ha tenuto la più grande quota di mercato nel 2024.

Global Market Forecast e Revenue Outlook

- 2024 Dimensione del mercato: USD 1.24 miliardi

- 2035 Dimensione del mercato progettata: USD 4,85 miliardi

- CAGR (2025-2035): 13.2%

- Nord America: più grande mercato nel 2024

- Asia Pacifico: mercato in crescita più veloce

Mercato virtuale della Commissione

La messa in servizio virtuale si riferisce al test digitale e alla simulazione di sistemi di produzione, logica di controllo e configurazioni di automazione prima dell'implementazione fisica. Consente agli ingegneri di convalidare e ottimizzare i sistemi di produzione in un ambiente virtuale, riducendo in modo significativo il rischio, il tempo e i costi associati alla messa in servizio fisico. Questa tecnologia si integra con gemelle digitali, programmazione PLC e piattaforme IoT industriali, facilitando lo sviluppo di fabbrica intelligente. Trova importanti applicazioni nel settore automobilistico, aerospaziale, macchinari industriali e produzione elettronica in cui la simulazione in tempo reale e i tempi di fermo ridotti sono critici. La crescente attenzione all'industria 4. 0, la trasformazione digitale e le pratiche di produzione agili stanno guidando l'adozione globale. Le organizzazioni stanno sfruttando la messa in servizio virtuale per migliorare la qualità del prodotto, ridurre i cicli di sviluppo e garantire l'integrazione senza soluzione di continuità tra sistemi fisici e software.

Tendenze del mercato della Commissione virtuale

- Rising adozione di gemelli digitali e tecnologie di fabbrica intelligenti in tutti gli ambienti produttivi.

- Aumento dell'integrazione di AI e ML nel software di simulazione per la manutenzione predittiva e l'ottimizzazione delle prestazioni.

- Piattaforme basate su cloud e strumenti di collaborazione remota che consentono un'ingegneria flessibile e una distribuzione globale più rapida.

Dinamica del mercato della Commissione virtuale

Fattori di guida: domanda di costi e efficienza nel tempo nell'automazione industriale

La crescente complessità dei sistemi di automazione industriale sta spingendo i produttori ad adottare metodi più intelligenti ed efficienti per convalidare e distribuire i processi produttivi. I metodi tradizionali di messa in servizio sono dispendiosi e costosi, spesso richiedono la configurazione fisica, le regolazioni manuali e i tempi di fermo del sistema. La messa in servizio virtuale risolve questi problemi consentendo la simulazione e il test in un ambiente digitale prima che si verifichi l'installazione fisica. Questo approccio consente ai produttori di rilevare e risolvere gli errori in anticipo, ottimizzare la logica di controllo e garantire un'integrazione fluida dei macchinari. Settori come l'automotive e l'aerospaziale, che coinvolgono linee di produzione ad alto valore e frequenti cambiamenti del modello, in particolare beneficiano di questa tecnologia. La messa in servizio virtuale accelera il time-to-market, abbassa il rischio operativo e migliora l'efficienza complessiva delle installazioni industriali, rendendolo un fattore chiave della trasformazione digitale nella produzione.

Fattori di restrizione: elevata complessità di investimento iniziale e software

Nonostante i suoi vantaggi a lungo termine, l'adozione iniziale di soluzioni virtuali di messa in servizio può essere stimolante, soprattutto per le piccole e medie imprese (PMI). Gli alti costi di upfront associati all'acquisto di software di simulazione avanzato, l'integrazione di componenti hardware e il personale di formazione può agire come una barriera. Inoltre, il software utilizzato per la messa in servizio virtuale spesso coinvolge gemelli digitali, simulazione logica in tempo reale e modellazione 3D, è tecnicamente complesso e può richiedere conoscenze specialistiche nei sistemi di automazione e controllo. Molte aziende affrontano anche difficoltà nell'integrazione di modelli virtuali con controller di logica programmabili esistenti (PLC), robotica e sistemi SCADA, che aggiunge alla complessità dell'implementazione. Questi fattori possono rallentare l'adozione, in particolare nelle regioni o industrie con infrastrutture digitali limitate.

Opportunità: espansione nelle industrie dell'elettronica e dei semiconduttori

Poiché le industrie dell'elettronica e dei semiconduttori continuano ad adottare alti livelli di automazione e ambienti di produzione miniaturizzati, la messa in servizio virtuale sta emergendo come uno strumento cruciale. Questi settori comportano linee di assemblaggio complesse, controlli di processo rigorosi e la necessità di tempistica e coordinamento precisi delle attrezzature. La messa in servizio virtuale consente alle aziende di simulare l'intero flusso di processo, identificare potenziali colli di bottiglia e ottimizzare i layout di produzione prima che vengano effettuati cambiamenti fisici. Ciò riduce i rifiuti, accorcia i cicli di sviluppo e garantisce una più liscia scaling delle operazioni. Inoltre, il rapido ritmo di innovazione nella produzione elettronica sta creando una costante domanda di sistemi agili e riconfigurabili un'area in cui la messa in servizio virtuale offre un valore immenso. Poiché queste industrie crescono nei mercati emergenti, l'opportunità per i fornitori di espandere le loro offerte è sostanziale.

Sfide: Interoperabilità e standardizzazione

Uno degli ostacoli principali nella scalare le soluzioni di messa in servizio virtuale è la mancanza di interoperabilità e protocolli standardizzati su piattaforme. I sistemi di produzione spesso comportano una vasta gamma di hardware e software come PLC di diversi fornitori, armi robotiche, interfacce uomo-macchina (HMI), e strumenti di simulazione proprietari. Assicurarsi che questi sistemi disparati comunicano efficacemente è una sfida tecnica e spesso richiede lavoro di integrazione personalizzato. L'assenza di standard industriali ampiamente accettati aumenta la complessità dell'implementazione, limita la scalabilità e aumenta i costi di manutenzione. Per le aziende che operano più siti di produzione o che si occupano di fornitori globali, questo diventa ancora più critico. Per superare questi problemi, c'è una crescente necessità di soluzioni di architettura aperta e di impostazione standard collaborativa attraverso l'ecosistema di automazione industriale.

Global Virtual Commissioning Market Ecosystem Analysis

L'ecosistema di messa in servizio virtuale comprende sviluppatori di software, fornitori di soluzioni di automazione, produttori di attrezzature industriali e utenti finali in tutti i settori produttivi. I principali giocatori si concentrano sulla fornitura di piattaforme aperte compatibili con vari hardware di automazione. L'ecosistema si basa sull'innovazione continua, sulla collaborazione tra OEM e integratori di sistema e sul supporto normativo per le iniziative di digitalizzazione in tutti gli hub produttivi globali.

Global Virtual Commissioning Market, By Component

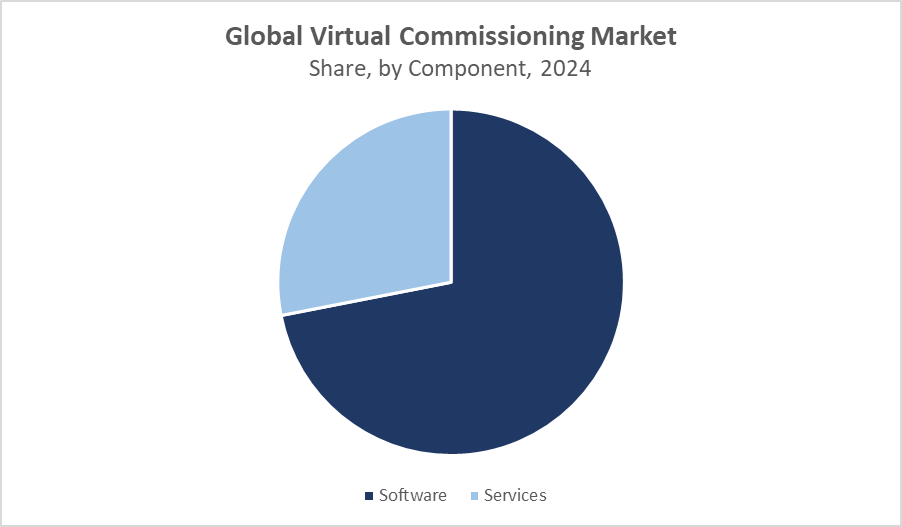

Il segmento software ha dominato il mercato globale della messa in servizio virtuale nel 2024, che rappresenta circa il 68% del fatturato totale. Questo segmento beneficia dell'adozione diffusa di piattaforme gemelle digitali, strumenti di simulazione PLC e software di visualizzazione in tempo reale, che permettono ai produttori di simulare e convalidare i sistemi di automazione prima della distribuzione fisica. Questi strumenti avanzati sono fondamentali per ridurre i tempi di messa in servizio, migliorare la precisione di produzione e ridurre al minimo i rischi operativi. L'aumento della domanda di ambienti virtuali integrati in settori come l'automotive, l'aerospaziale e l'elettronica sta ulteriormente guidando l'adozione del software. Gli aggiornamenti continui in funzioni come il monitoraggio in tempo reale, la modellazione 3D e la simulazione basata su AI contribuiscono alla posizione dominante del segmento.

Il segmento dei servizi, mentre più piccolo della quota di ricavi, sta vivendo una crescita più rapida e ha rappresentato circa il 32% del mercato nel 2024. Con la messa in servizio virtuale che diventa più accessibile alle piccole e medie imprese (PMI), c'è crescente affidamento su consulenza tecnica, integrazione del sistema, formazione e servizi di supporto per implementare con successo queste soluzioni. Molte aziende non hanno competenze interne per gestire ambienti di simulazione complessi, guidando la domanda di fornitori di terze parti che possono offrire servizi gestiti e personalizzazione. Mentre la trasformazione digitale accelera attraverso le economie emergenti, il segmento dei servizi dovrebbe espandersi rapidamente, giocando un ruolo critico nel sostenere l'adozione diffusa di piattaforme virtuali di messa in servizio.

Global Virtual Commissioning Market, By End-Use Industry

Il segmento automobilistico ha detenuto la più grande quota di ricavi nel mercato globale della messa in servizio virtuale nel 2024, rappresentando circa il 34% del fatturato totale. Questa dominanza è guidata dalla crescente necessità di automaker per linee di produzione flessibili, efficienti e altamente automatizzate. La messa in servizio virtuale consente ai produttori di simulare i processi di assemblaggio completi, ottimizzare i movimenti dei robot e ridurre al minimo i tempi di fermo quando si presentano nuovi modelli di veicoli o aggiornare le linee esistenti. La capacità di pre-variare i sistemi di produzione aiuta virtualmente le aziende automobilistiche a ridurre i ritardi costosi e mantenere i vantaggi competitivi time-to-market.

Il segmento elettronico e semiconduttori è progettato per registrare il CAGR più veloce nel periodo di previsione. La rapida crescita deriva dalla crescente dipendenza del settore dalle tecnologie di automazione e dalla necessità di simulare sistemi di controllo altamente complessi utilizzati nella produzione di chip e nell'assemblaggio elettronico. La messa in servizio virtuale offre a queste industrie gli strumenti per progettare, testare e ottimizzare in modo efficiente i flussi di lavoro di produzione, garantendo una maggiore precisione e riducendo il rischio di errori costosi durante la messa in servizio fisico.

Il Nord America ha dominato il mercato globale della messa in servizio virtuale nel 2024, tenendo la più grande quota di entrate,

principalmente grazie alla sua base industriale tecnologicamente avanzata e all'adozione precoce delle pratiche di Industria 4.0. Gli Stati Uniti guidano la regione con una significativa implementazione di tecnologie digitali twin, sistemi di automazione integrati nel cloud e soluzioni di fabbrica intelligenti. Queste innovazioni sono ampiamente utilizzate in settori chiave come l'automotive, l'aerospaziale e l'elettronica, dove l'efficienza operativa e la riduzione del time-to-market sono fondamentali. Inoltre, la forte presenza di leader di automazione globale, come Rockwell Automation, Siemens USA e Emerson Electric, contribuisce al dominio della regione guidando innovazione continua e distribuzioni su larga scala.

Asia Pacifico è previsto per crescere al più alto CAGR durante il periodo,

diventando un motore di crescita importante per il mercato virtuale messa in servizio. Questa crescita è spinta dall'aumento degli investimenti nelle iniziative di produzione intelligente, di digitalizzazione guidata dal governo e dall'espansione delle basi industriali in economie chiave come Cina, India e Corea del Sud. La regione sta inoltre assistendo ad un rapido sviluppo delle linee di produzione automatizzate, soprattutto nell'elettronica e nella produzione automobilistica. Poiché le multinazionali stabiliscono più hub di produzione in Asia Pacifico per beneficiare di efficienze di costo e manodopera qualificata, la domanda di strumenti virtuali di messa in servizio sta aumentando bruscamente. L'enfasi della regione sull'innovazione digitale e l'automazione di fabbrica lo sta posizionando come un hotspot globale per le tecnologie industriali di prossima generazione.

WORLDWIDE TOP KEY PLAYERS IN VIRTUAL COMMISSIONEING MARKET INCLUDE

- Siemens AG

- Rockwell Automation, Inc.

- ABB Ltd.

- Dassault Systà ̈mes

- Software Siemens Digital Industries

- Bosch Rexroth AG

- Mitsubishi Electric Corporation

- MapleSim (Maplesoft)

- Altair Engineering Inc.

- FANUC Corporation

- Altri

Lanci del prodotto nel mercato della Commissione virtuale

- Nel maggio 2024,Siemens Digital Industries Software ha lanciato una versione aggiornata della sua piattaforma NX Virtual Commissioning con una migliore simulazione PLC in tempo reale e una maggiore integrazione con la robotica industriale. L'aggiornamento è volto a semplificare i processi di messa in servizio per i produttori di automobili e di elettronica su larga scala.

Segmenti di mercato

Questo studio prevede entrate a livello globale, regionale e nazionale dal 2020 al 2035. Decision Advisor ha segmentato la messa in servizio virtuale mercato basato sui segmenti sottostanti:

Global Virtual Commissioning Market, By Component

- Software software

- Servizi

Global Virtual Commissioning Market, By End-Use Industry

- Automotive

- Aerospaziale e Difesa

- Attrezzature industriali

- Elettronica e semiconduttori

- Energia e servizi

GlobaleCommissione virtualeMercato, Analisi Regionale

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Resto dell'Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Resto dell'Asia Pacifico

- Sud America

- Brasile

- Argentina

- Resto del Sud America

- Medio Oriente e Africa

- UA

- Arabia Saudita

- Qatar

- Sudafrica

- Resto del Medio Oriente & Africa

Domande frequenti

D: Quali regolamenti o norme stanno influenzando questo mercato?

A:Sebbene non fortemente regolamentato, il mercato è plasmato da standard di automazione industriale e la spinta per sistemi di architettura aperta che garantiscono l'interoperabilità attraverso piattaforme hardware e software.

D: Quale segmento di componenti ha dominato il Virtual Commissioning Market nel 2024?

A:Il segmento software ha dominato con circa il 68% del fatturato totale, alimentato dall'aumento dell'uso di gemelli digitali e strumenti di simulazione.

D: Quale segmento di componenti dovrebbe crescere il più veloce nei prossimi 10 anni?

A:Si prevede che il segmento dei servizi cresca più velocemente, guidato dalla crescente domanda di consulenza, formazione, integrazione e servizi di supporto, soprattutto tra le PMI.

D: Quale settore di end-use ha avuto la più grande quota nel mercato della Commissione virtuale?

A:L'industria automobilistica ha condotto il mercato con circa il 34% del fatturato totale nel 2024 a causa della sua dipendenza dalle linee di produzione automatizzate e flessibili.

D: Quale segmento di uso finale è previsto per crescere il più veloce?

A:Il segmento dell'elettronica e dei semiconduttori è previsto per crescere al ritmo più rapido, a causa della complessità e dell'automazione della produzione di chip e componenti.

D: Come si confrontano Nord America e Asia in termini di scadenza del mercato e potenziale di crescita?

A:Nord America è il mercato più maturo con una forte infrastruttura di automazione industriale, mentre Asia-Pacific è la regione in crescita più rapida a causa della rapida espansione industriale e della digitalizzazione governativa.

D: Quali sono le ultime tendenze nel mercato della Commissione virtuale?

A:Le tendenze includono l'integrazione di AI/ML nella simulazione, strumenti di collaborazione basati su cloud, gemelli digitali e l'adozione di framework di fabbrica intelligenti.

D: Quali sono le migliori opportunità di investimento nel Global Virtual Commissioning Market?

A:Le aree ad alto potenziale includono piattaforme di simulazione cloud-native, strumenti di test virtuali integrati in AI e servizi su misura per le industrie di elettronica e semiconduttori.

D: Qual è la prospettiva a lungo termine (2025 –2035) per il mercato della Commissione virtuale?

A:Il mercato dovrebbe mantenere un forte slancio di crescita guidato dalla trasformazione digitale, dall'automazione avanzata e dal cambiamento globale verso pratiche di produzione agili e intelligenti.

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 165 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Global |

| Pagine | 165 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Oct 2025 |

| Accesso | Scarica da questa pagina |