Глобальный рынок виртуальных комиссионных

Глобальный анализ воздействия на рынок виртуального ввода в эксплуатацию, доля и COVID-19, влияние анализа тарифов и торговой войны, по компонентам (программное обеспечение и услуги), по отрасли конечного использования (автомобильная, аэрокосмическая и оборонная промышленность, промышленное оборудование, электроника и полупроводники и энергетика и коммунальные услуги) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Резюме рынка виртуального ввода в эксплуатацию, размер и новые тенденции

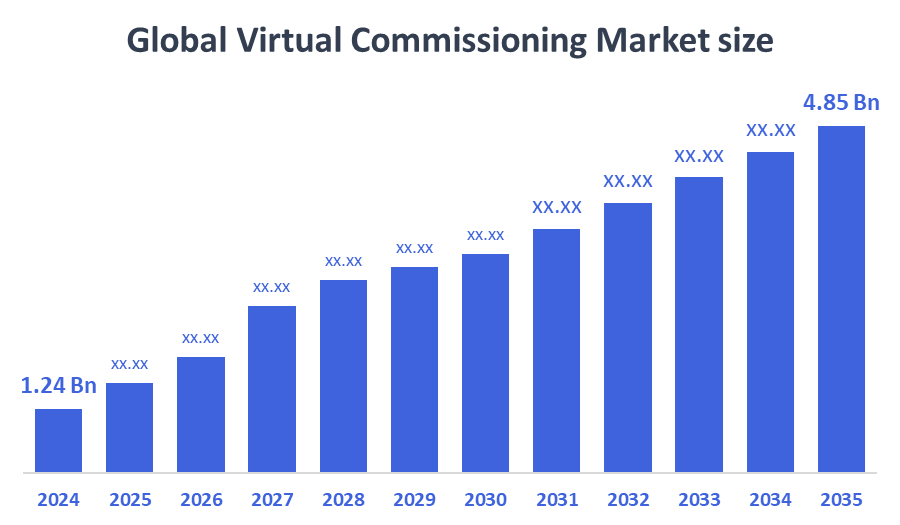

По данным Decision Advisor, глобальный размер рынка виртуальных комиссионных, как ожидается, вырастет с 1,24 млрд долларов США в 2024 году до 4,85 млрд долларов США к 2035 году при CAGR в 13,2% в течение прогнозируемого периода 2025-2035 годов. Рынок быстро расширяется из-за растущего спроса на цифровые двойники, разработку на основе моделирования и экономически эффективную проверку производства в разных отраслях.

Ключевые рыночные идеи

- Северная Америка заняла самую большую долю рынка в 2024 году.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самого высокого CAGR в течение прогнозируемого периода.

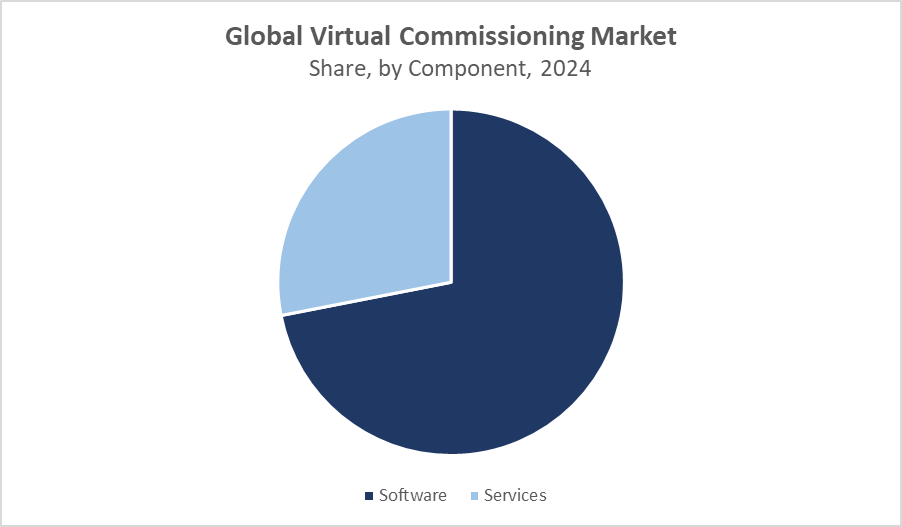

- По компонентам сегмент программного обеспечения доминировал с точки зрения доходов.

- По отрасли конечного использования автомобильный сектор занимал самую большую долю рынка в 2024 году.

Прогноз мирового рынка и прогноз доходов

- 2024 Размер рынка: $1,24 млрд

- 2035 Прогнозируемый размер рынка: $4,85 млрд

- CAGR (2025-2035): 13.2%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Виртуальный комиссионный рынок

Виртуальный ввод в эксплуатацию относится к цифровому тестированию и моделированию производственных систем, логике управления и настройкам автоматизации перед физической реализацией. Это позволяет инженерам проверять и оптимизировать производственные системы в виртуальной среде, значительно снижая риск, время и затраты, связанные с физическим вводом в эксплуатацию. Эта технология интегрируется с цифровыми двойниками, программированием PLC и промышленными платформами IoT, что облегчает разработку интеллектуальных фабрик. Он находит основные применения в автомобильной, аэрокосмической, промышленной технике и электронной промышленности, где моделирование в реальном времени и сокращение простоев имеют решающее значение. Растущее внимание к индустрии 4. Цифровая трансформация и гибкая производственная практика способствуют глобальному внедрению. Организации используют виртуальный ввод в эксплуатацию для улучшения качества продукции, сокращения циклов разработки и обеспечения бесшовной интеграции физических систем и программного обеспечения.

Тенденции рынка виртуального ввода в эксплуатацию

- Растущее внедрение цифровых двойников и интеллектуальных производственных технологий в производственных средах.

- Увеличение интеграции ИИ и ML в программное обеспечение для моделирования для прогнозного обслуживания и оптимизации производительности.

- Облачные платформы и инструменты удаленной совместной работы, обеспечивающие гибкую инженерию и более быстрое глобальное развертывание.

Динамика рынка виртуального ввода в эксплуатацию

Факторы вождения: Спрос на экономию затрат и времени в промышленной автоматизации

Растущая сложность систем промышленной автоматизации подталкивает производителей к внедрению более интеллектуальных и эффективных методов проверки и развертывания производственных процессов. Традиционные методы ввода в эксплуатацию являются трудоемкими и дорогостоящими, часто требующими физической настройки, ручной настройки и простоя системы. Виртуальный ввод в эксплуатацию решает эти проблемы, позволяя симуляцию и тестирование в цифровой среде до любой физической установки. Этот подход позволяет производителям выявлять и устранять ошибки на ранней стадии, оптимизировать логику управления и обеспечить плавную интеграцию оборудования. Такие отрасли, как автомобилестроение и аэрокосмическая промышленность, в которых задействованы дорогостоящие производственные линии и частые изменения моделей, особенно выигрывают от этой технологии. Виртуальный ввод в эксплуатацию ускоряет выход на рынок, снижает операционный риск и повышает общую эффективность промышленных установок, что делает его ключевым фактором цифровой трансформации в производстве.

Факторы сдержанности: высокая начальная инвестиционная и программная сложность

Несмотря на свои долгосрочные преимущества, первоначальное внедрение решений виртуального ввода в эксплуатацию может быть сложным, особенно для малых и средних предприятий. Высокие первоначальные затраты, связанные с приобретением передового программного обеспечения для моделирования, интеграции аппаратных компонентов и обучения персонала, могут выступать в качестве барьера. Кроме того, программное обеспечение, используемое для виртуального ввода в эксплуатацию, часто включает в себя цифровые двойники, логическое моделирование в реальном времени и 3D-моделирование, является технически сложным и может потребовать специальных знаний в области автоматизации и систем управления. Многие компании также сталкиваются с трудностями интеграции виртуальных моделей с существующими программируемыми логическими контроллерами (ПЛК), робототехникой и системами SCADA, что добавляет сложности реализации. Эти факторы могут замедлить внедрение, особенно в регионах или отраслях с ограниченной цифровой инфраструктурой.

Возможность: расширение в электронике и полупроводниковой промышленности

Поскольку электроника и полупроводниковая промышленность продолжают внедрять высокие уровни автоматизации и миниатюрные производственные среды, виртуальный ввод в эксплуатацию становится важным инструментом. Эти сектора включают сложные сборочные линии, строгий контроль процесса и необходимость точного времени и координации оборудования. Виртуальный ввод в эксплуатацию позволяет компаниям моделировать весь процесс, выявлять потенциальные узкие места и оптимизировать производственные схемы до внесения каких-либо физических изменений. Это уменьшает отходы, сокращает циклы разработки и обеспечивает более плавное масштабирование операций. Кроме того, быстрый темп инноваций в производстве электроники создает постоянный спрос на гибкие и реконфигурируемые системы, где виртуальный ввод в эксплуатацию предлагает огромную ценность. Поскольку эти отрасли растут на развивающихся рынках, возможность для поставщиков расширить свои предложения является существенной.

Проблемы взаимодействия и стандартизации

Одним из основных препятствий в масштабировании решений для виртуального ввода в эксплуатацию является отсутствие совместимости и стандартизированных протоколов на разных платформах. Производственные системы часто включают в себя широкий спектр аппаратного и программного обеспечения, такого как ПЛК от разных поставщиков, роботизированные руки, человеко-машинные интерфейсы (HMI) и собственные инструменты моделирования. Обеспечение эффективного взаимодействия этих разрозненных систем является технической проблемой и часто требует индивидуальной работы по интеграции. Отсутствие общепринятых отраслевых стандартов увеличивает сложность внедрения, ограничивает масштабируемость и повышает затраты на техническое обслуживание. Для компаний, работающих на нескольких производственных площадках или имеющих дело с глобальными поставщиками, это становится еще более важным. Чтобы преодолеть эти проблемы, существует растущая потребность в открытых архитектурных решениях и совместном установлении стандартов в экосистеме промышленной автоматизации.

Глобальный анализ экосистемы рынка виртуальных комиссионных

Виртуальная экосистема ввода в эксплуатацию включает разработчиков программного обеспечения, поставщиков решений для автоматизации, производителей промышленного оборудования и конечных пользователей в производственных секторах. Ведущие игроки сосредоточены на предоставлении открытых платформ, совместимых с различными средствами автоматизации. Экосистема процветает благодаря постоянным инновациям, сотрудничеству между OEM-производителями и системными интеграторами, а также нормативной поддержке инициатив по цифровизации в глобальных производственных центрах.

Глобальный рынок виртуальных комиссионных по компонентам

Сегмент программного обеспечения доминировал на мировом рынке виртуального ввода в эксплуатацию в 2024 году, составляя около 68% от общей выручки. Этот сегмент выигрывает от широкого внедрения цифровых двойных платформ, инструментов моделирования PLC и программного обеспечения визуализации в реальном времени, которые позволяют производителям моделировать и проверять системы автоматизации перед физическим развертыванием. Эти передовые инструменты имеют решающее значение для сокращения времени ввода в эксплуатацию, повышения точности производства и минимизации операционных рисков. Растущий спрос на интегрированные виртуальные среды в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и электроника, способствует дальнейшему внедрению программного обеспечения. Непрерывные обновления в таких функциях, как мониторинг в реальном времени, 3D-моделирование и моделирование на основе ИИ, способствуют доминирующему положению сегмента.

Сегмент услуг, несмотря на меньшую долю доходов, переживает более быстрый рост и в 2024 году составил около 32% рынка. Благодаря тому, что виртуальный ввод в эксплуатацию становится все более доступным для малых и средних предприятий (МСП), растет зависимость от технического консалтинга, системной интеграции, обучения и вспомогательных услуг для успешной реализации этих решений. Многие компании не имеют собственного опыта для управления сложными средами моделирования, что стимулирует спрос на сторонних поставщиков, которые могут предлагать управляемые услуги и настройку. Ожидается, что по мере ускорения цифровой трансформации в странах с развивающейся экономикой сегмент услуг будет быстро расширяться, играя решающую роль в поддержке широкого внедрения виртуальных платформ ввода в эксплуатацию.

Глобальный рынок виртуальных комиссионных, по отрасли конечного использования

Автомобильный сегмент занимал самую большую долю выручки на мировом рынке виртуального ввода в эксплуатацию в 2024 году, составляя примерно 34% от общей выручки. Это доминирование обусловлено растущей потребностью автопроизводителей в гибких, эффективных и автоматизированных производственных линиях. Виртуальный ввод в эксплуатацию позволяет производителям моделировать полные процессы сборки, оптимизировать движения роботов и минимизировать время простоя при внедрении новых моделей автомобилей или обновлении существующих линий. Возможность предварительной проверки производственных систем практически помогает автомобильным компаниям сократить дорогостоящие задержки и сохранить конкурентные преимущества.

Ожидается, что сегмент электроники и полупроводников зафиксирует самый быстрый CAGR за прогнозируемый период. Быстрый рост связан с растущей зависимостью сектора от технологий автоматизации и необходимостью моделирования очень сложных систем управления, используемых в производстве чипов и электронной сборке. Виртуальный ввод в эксплуатацию предлагает этим отраслям инструменты для эффективного проектирования, тестирования и оптимизации производственных процессов, обеспечивая более высокую точность и снижая риск дорогостоящих ошибок при физическом вводе в эксплуатацию.

Северная Америка доминировала на мировом рынке виртуальных комиссионных в 2024 году, занимая самую большую долю доходов.

В первую очередь благодаря своей технологически развитой промышленной базе и раннему внедрению практик Индустрии 4.0. Соединенные Штаты лидируют в регионе по внедрению цифровых двойных технологий, облачных интегрированных систем автоматизации и интеллектуальных заводских решений. Эти инновации широко используются в ключевых отраслях, таких как автомобилестроение, аэрокосмическая промышленность и электроника, где операционная эффективность и сокращение времени выхода на рынок имеют решающее значение. Кроме того, сильное присутствие мировых лидеров автоматизации, таких как Rockwell Automation, Siemens USA и Emerson Electric, способствует доминированию региона, стимулируя непрерывные инновации и крупномасштабные развертывания.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти на самом высоком уровне CAGR за этот период.

Становление основным двигателем роста для рынка виртуального ввода в эксплуатацию. Этот рост стимулируется увеличением инвестиций в интеллектуальное производство, инициативами по цифровизации под руководством правительства и расширением промышленных баз в ключевых экономиках, таких как Китай, Индия и Южная Корея. В регионе также наблюдается быстрое развитие автоматизированных производственных линий, особенно в области электроники и автомобилестроения. По мере того, как транснациональные корпорации создают больше производственных центров в Азиатско-Тихоокеанском регионе, чтобы извлечь выгоду из эффективности затрат и квалифицированной рабочей силы, спрос на инструменты виртуального ввода в эксплуатацию резко растет. Акцент региона на цифровых инновациях и автоматизации производства позиционирует его как глобальную точку доступа к промышленным технологиям следующего поколения.

МИРОВОЙ ВЫСОКИЙ ПЛАЙЕР В ВИРТУАЛЬНОМ КОМИССИОННОМ МАРКЕТНОМ ВКЛЮЧЕНИЕ

- Siemens AG

- Rockwell Automation, Inc.

- ABB Ltd.

- Дассо Системс

- Программное обеспечение Siemens Digital Industries

- Bosch Rexroth AG

- Mitsubishi Electric Corporation

- MapleSim (Maplesoft)

- Altair Engineering Inc.

- Корпорация FANUC

- Другие

Запуск продукта на рынке виртуальных комиссионных

- В мае 2024 года,Siemens Digital Industries Программное обеспечение запустило обновленную версию платформы NX Virtual Commissioning с улучшенным моделированием PLC в реальном времени и улучшенной интеграцией с промышленной робототехникой. Обновление направлено на оптимизацию процессов ввода в эксплуатацию для крупных производителей автомобилей и электроники.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советник по принятию решений сегментировал виртуальный ввод в эксплуатацию рынок, основанный на следующих сегментах:

Глобальный рынок виртуальных комиссионных по компонентам

- Программное обеспечение

- Услуги

Глобальный рынок виртуальных комиссионных, по отрасли конечного использования

- автомобильный

- Аэрокосмическая и оборонная

- Промышленное оборудование

- Электроника и полупроводники

- Энергетика и коммунальные услуги

глобальныйВиртуальная комиссияРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

Вопрос: Какие нормы и стандарты влияют на рынок?

А:Несмотря на отсутствие жесткого регулирования, рынок формируется стандартами промышленной автоматизации и стремлением к системам открытой архитектуры, которые обеспечивают совместимость между аппаратными и программными платформами.

Вопрос: Какой сегмент компонентов доминировал на рынке виртуальных комиссионных в 2024 году?

А:Сегмент программного обеспечения доминировал примерно с 68% от общего дохода, чему способствовало растущее использование цифровых двойников и инструментов моделирования.

Вопрос: Какой сегмент компонентов будет расти быстрее всего в течение следующих 10 лет?

А:Ожидается, что сегмент услуг будет расти быстрее, что обусловлено растущим спросом на консультационные, учебные, интеграционные и вспомогательные услуги, особенно среди МСП.

Вопрос: Какая отрасль конечного использования занимала наибольшую долю на рынке виртуальных комиссионных?

А:Автомобильная промышленность лидировала на рынке с 34% от общей выручки в 2024 году из-за своей зависимости от автоматизированных и гибких производственных линий.

Вопрос: Какой сегмент конечного использования будет расти быстрее всего?

А:Ожидается, что сегмент электроники и полупроводников будет расти самыми быстрыми темпами из-за сложности и автоматизации производства чипов и компонентов.

Вопрос: Как Северная Америка и Азиатско-Тихоокеанский регион сравниваются с точки зрения зрелости рынка и потенциала роста?

А:Северная Америка является наиболее зрелым рынком с мощной инфраструктурой промышленной автоматизации, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом из-за быстрой промышленной экспансии и цифровизации под руководством правительства.

В: Каковы последние тенденции на рынке виртуальных комиссионных?

А:Тенденции включают интеграцию AI / ML в моделирование, облачные инструменты совместной работы, цифровые двойники и внедрение интеллектуальных производственных структур.

Вопрос: Каковы основные инвестиционные возможности на мировом рынке виртуальных комиссионных?

А:Высокопотенциальные области включают облачные платформы моделирования, интегрированные в ИИ инструменты виртуального тестирования и специализированные услуги для электронной и полупроводниковой промышленности.

Вопрос: Каковы долгосрочные перспективы (2025-2035) для рынка виртуальных комиссионных?

А:Ожидается, что рынок сохранит сильный импульс роста, обусловленный цифровой трансформацией, передовой автоматизацией и глобальным сдвигом в сторону гибкой и умной производственной практики.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 165 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Oct 2025 |

| Доступ | Скачать с этой страницы |