グローバルチップレット市場

グローバルチップレット市場規模、シェア、およびCOVID-19インパクト分析、プロセッサタイプ(CPUチップレット、GPUチップレット、AI/MLアクセラレータ、FPGAチップレット、APUチップレット)、パッケージング技術(2.5D/3Dパッケージング、システムインパッケージ(SiP)、ファンアウトパッケージング、マルチチップモジュール(MCM)、フリップチップボールグリッドアレイ(FCBGA)、および地域別(北米、欧州、中南米、中南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米、南米

レポート概要

目次

チップレット市場の概要

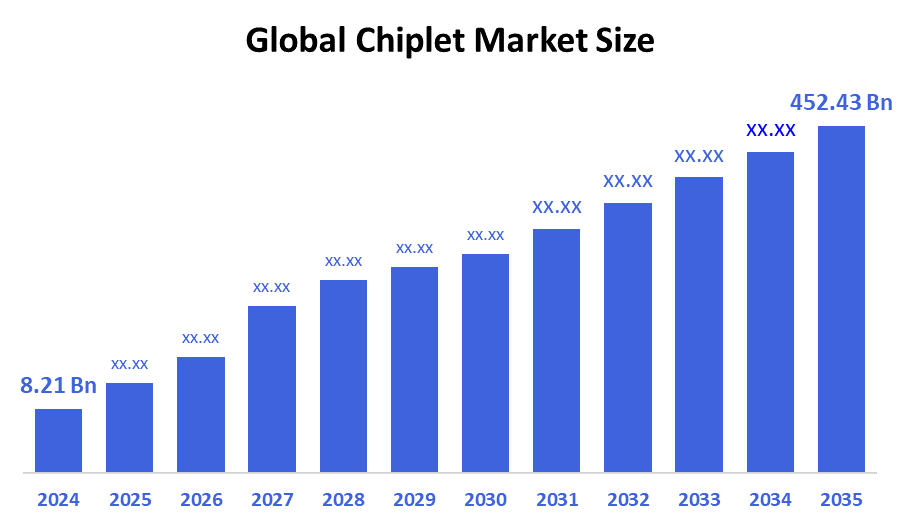

グローバル・チップレット市場規模は、2024年のUSD 8.21億で推定され、2035年までにUSD 452.43億米ドルに達すると、2025年から2035年にかけて43.98%のCAGRで成長しました。 高性能コンピューティング、モジュール設計の柔軟性、コスト効率性、均質な統合、短時間市場、2.5Dや3Dの統合などのパッケージング技術の進歩のための成長の需要は、すべてのチップレット市場で成長しています。

主な地域・セグメント・ウィズ・インサイト

- 2024年、アジアパシフィックは39.7%以上の収益シェアを保有し、世界規模で市場を占める。

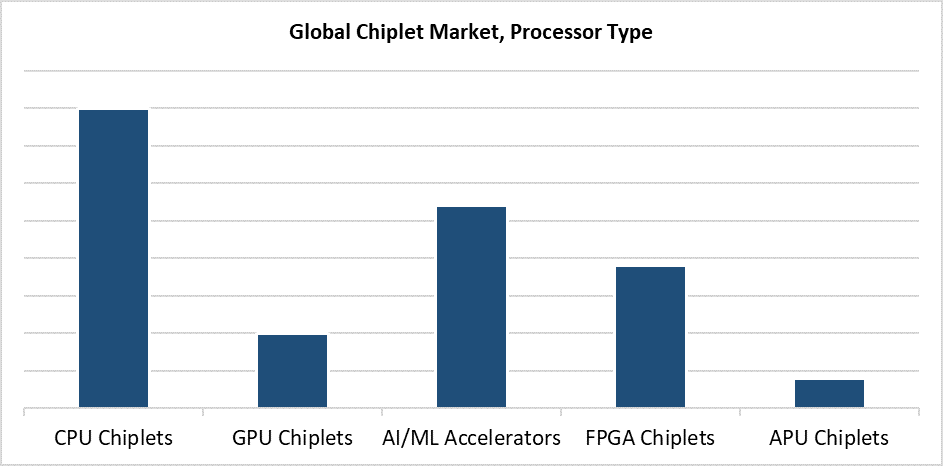

- 2024年、CPUチップレットセグメントは、プロセッサタイプで最高の市場シェアを占め、40.4%を占めていました。

- 2024年に、2.5D/3D包装の区分は包装の技術によって最も大きい市場占有率でした。

グローバル市場予測と収益見通し

- 2024 市場規模:USD 8.21億

- 2035年 市場規模:USD 452.43 ログイン

- CAGR (2025-2035): 43.98%

- アジアパシフィック:2024年の最大の市場

チップレット市場は、完全なシステムオンチップ(SoC)に組み立てられるチップレットとして知られる機能的な、より小さい破片の開発そして製造に焦点を合わせる半導体産業の開発の区分を表します。 モジュラー設計方法は、従来のモノリシックチップ構造と比較して複数の利点を、より費用効果が高く、より大きな設計適応性を提供し、異種技術の統合を可能にします。 5Gテクノロジーとデータセンターの拡大要求、人工知能アプリケーションと高性能コンピューティングのニーズと自動車電子機器システムとともに、市場成長を加速します。 チップレットの使用により、メーカーは、各コンポーネントの非ステート・オブ・ザ・アート・ノード要件により、コストと開発期間を削減しながら、ムーアの法規制を超えることができます。

より弾力性のあるチップレットエコシステムの開発は、UCIeや異質な統合などの2.5D/3Dパッケージや高度な相互接続プロトコルなどの技術進歩に依存しています。 統合を容易にするために、主要なプレーヤーは、チップレットアーキテクチャと設計自動化ツールを開くために資金をデジケートしています。 アジア政府は、欧州連合と米国連邦機関と協力して、プログラムを通じて市場開発をサポートします。 アメリカ CHIPS法と欧州のチップスは、チップレットの研究と国内製造インフラ開発を含む、半導体イノベーションをターゲットとする10億の資金調達を通じて、グローバル半導体サプライチェーンの競争力を強化しています。

プロセッサのタイプ洞察

CPU の破片の区分は 2024 年に 40.4% の最大の収益の市場を導きました。 エネルギー効率の高いコンピューティングおよび高性能コンピューティングソリューションの需要の増加により、クラウドサービス、エンタープライズITインフラ、データセンター全体のこの成長を実現します。 CPU チップレットのスケーラビリティとモジュール性により、メーカーは複数の処理コアを 1 つのパッケージ内で組み合わせて、コストを削減し、設計プロセスを簡素化しながらパフォーマンスを向上することができます。 大手半導体企業によるチップレットベースのCPUアーキテクチャを採用することで、歩留率を高め、製品開発のタイムラインを加速する。 世界的な半導体市場は、AIと機械学習アプリケーションが、異種コンピューティングシステムとマルチコアプロセッサのサポートを必要とするため、CPUチップレットの需要が高まっています。

チップレット市場のAI/MLアクセラレータセグメントは、予測期間を通じて最速のCAGRで成長することを期待しています。 急速な市場成長は、主に、データ分析や自然言語処理、自動運転車などの分野における複雑なAIと機械学習のワークロードを処理する特定のハードウェアの上昇要件から成ります。 Chiplet ベースの AI/ML アクセラレータは、特定のAI ワークロードコアを標準処理コンポーネントと統合することで、エネルギー効率を向上し、柔軟でスケーラブルなソリューションを実現します。 AIモデルの複雑性を高め、モジュラー、効率的なコンピュートアーキテクチャの必要性とともに、業界リーダーをプッシュして、チップレット技術を使用するAIアクセラレータ設計に投資します。 市場拡大は、この傾向のためにスピードアップすることが期待されます。

パッケージング技術インサイト

2.5D/3D包装の区分は優秀な帯域幅および顕著な性能と共に高められた統合の特徴の2024年のchipletの市場を導きました。 これらの高度なパッケージング技術は、単一のインターポーザーまたは基質上の複数のチップレットの配置を介して接続距離とエネルギーの使用を最小限に抑え、データ伝送速度を向上させます。 CPUやGPU、RAMモジュールなどの異なるコンポーネントの組み合わせは、2.5D/3Dパッケージソリューションを通じてコンパクトなシステムで実現します。 成長する人気 2. 5D/3Dパッケージング方式は、データセンターや人工知能システムとともに高度なネットワークで高性能なコンピューティングニーズが高まるため加速します。 従来のスケーリング制限を回避しながら、主要な半導体メーカーは2.5D/3D包装を実装しています。

チップレット市場のシステムインパッケージ(SiP)セグメントは、予測期間を通じて重要なCAGRを体験することを期待しています。 消費者向け電子機器、IoT機器、モバイルプラットフォーム内での小型多機能半導体ソリューションが、この成長を促進します。 SiP技術は、プロセッサとメモリ、RFコンポーネントを含む複数のチップレットを単一のパッケージに組み込むことができます。これにより、スペースを節約しながら消費電力を削減できます。 高度なデバイスの縮小サイズ、増加する電力とともに、限られたフットプリント拡張で高度な機能を効率的に提供するSiPソリューションが必要です。 ミニチュア化および熱管理の技術的な改善、および均質な統合はプロダクト開発および市場配達をスピードをあげたいOEMのための好まれる包装の選択をSiPに作ります。

地域的洞察

アジア・パシフィック・チップレット市場は、2024年に最大39.7%の収益シェアで世界中を占めています。 台湾、韓国、中国、日本の半導体製造フレームワークが、この市場優位性を発揮します。 チップレットベースのアーキテクチャの採用は、主要なファウンドリーとパッケージング施設、およびこれらの全国のチップ設計組織の間で成長し続けています。 地域プロペラ・チップレット・インテグレーションにおけるコンシューマー・エレクトロニクスの需要増加と5Gインフラ、AI、高性能コンピューティングの要件 アジアパシフィック政府の半導体イノベーションプログラムと国内自給の取り組みは、世界のチップレット供給ネットワークの主要拠点として地域の位置を拡大しています。

ヨーロッパチップレット市場動向

欧州は2024年に有益なチップレット市場となり、半導体のイノベーション投資の拡大に伴い、審美的な技術開発の取り組みが組み合わされました。 EUチップス法やその他のプログラムを通じて、欧州連合は、チップレットや高度なパッケージング技術アプリケーションに焦点を当て、ローカル半導体研究開発および製造開発のための実質的な資金を割り当てました。 欧州が支配する自動車、産業オートメーションおよび宇宙空間のセクターの高性能の破片のための上昇の必要性は、chipletベースの解決の採用を運転しました。 複数の研究機関、チップ製造会社と政府機関と協力して、世界のチップレット業界における革新的かつ競争力のある力としてヨーロッパを確立します。

北米チップレット市場動向

北米のチップレット市場は、重要な高性能コンピューティングの要求と主要な技術の進歩によって大幅に成長しています。 チップレットの革新の先駆者を含む大きい半導体会社によるチップレット ベースの設計そして生産の一流の力になりました。 拡張可能なモジュラーチップアーキテクチャの需要は、データセンターの要件、クラウドコンピューティングのニーズ、AI開発、および防衛アプリケーションを拡大することから発生します。 科学法と米国を含む政府プログラム CHIPSは、研究開発を拡充しながら国内生産能力を加速させ、強力な半導体サプライチェーンを創り出しました。 北米での市場拡大は、技術ビジネスと学術センターとファウンドリー間の協力的な努力から恩恵を受けており、チップレットの統合と洗練されたパッケージング技術を開発しています。

主チップレット企業:

以下は、大手企業です。チップレット市場。これらの会社は集約的に最大の市場シェアを握り、企業の傾向を指示します。

- アドバンストマイクロデバイス株式会社(AMD)

- Alibabaグループホールディング株式会社(T-Head)

- インテル株式会社

- テンストレント株式会社

- 株式会社ブロードコム

- NVIDIA株式会社

- サムスン電子株式会社

- アマゾンウェブサービス株式会社(AWS)

- マーブルテクノロジー株式会社

- マイクロソフト株式会社

- その他

最近の開発

- 1月2025日YorChipとChipCraftは、低コスト、低電力8ビット200M /秒ADCチップレットを導入しました。 このソリューションは、カスタムSoCの標準的なASSPまたは複雑なIPライセンスの高コストや電力要件なしで、デザイナーに高速ADCを提供するチップレット市場でギャップを埋めます。

- 2024年10月、Open Compute ProjectとBerkeley Labは、チップレットベースの高性能コンピューティング(HPC)技術を開発するパートナーシップを確立しました。 モジュラーチップレットの発明を通して、, イニシアチブâ€「オープンチップレットエコノミーエクスペリエンスセンター€」を含む「HPCのパフォーマンスとエネルギー効率の以前の成長率を回復する。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 決定アドバイザーは、チップレット市場をセグメント化しました 下記のセグメントに基づきます。

グローバルチップレット市場, によってプロセッサのタイプ

- CPUの破片

- GPU チップレット

- AI/MLアクセラレータ

- FPGAチップレット

- APU チップレット

グローバルチップレット市場, によってパッケージング技術

- 2.5D/3D包装

- システムインパッケージ(SiP)

- ファンアウト包装

- マルチチップモジュール(MCM)

- フリップチップボールグリッド配列(FCBGA)

グローバルチップレット市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 240 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |