글로벌 칩셋 시장

글로벌 칩셋 시장 크기, 공유 및 COVID-19 영향 분석, 프로세서 유형 (CPU 칩셋, GPU 칩셋, AI / ML 가속기, FPGA 칩셋, APU 칩셋), 포장 기술 (2.5D / 3D 포장, 시스템 - 패키지 (SiP), 팬 아웃 포장, 멀티 칩 모듈 (MCM), 플립 칩 볼 그리드 어레이 (FCBGA) 및 지역 (북미, 유럽, 라틴 아메리카, 2025, 중동 및 아프리카, 2025, 2025, 2025, 2025, 2025, 2025, 2025, 2025, 2025, 2025, 2025, 2025, 2025

보고서 개요

목차

Chiplet 시장 요약

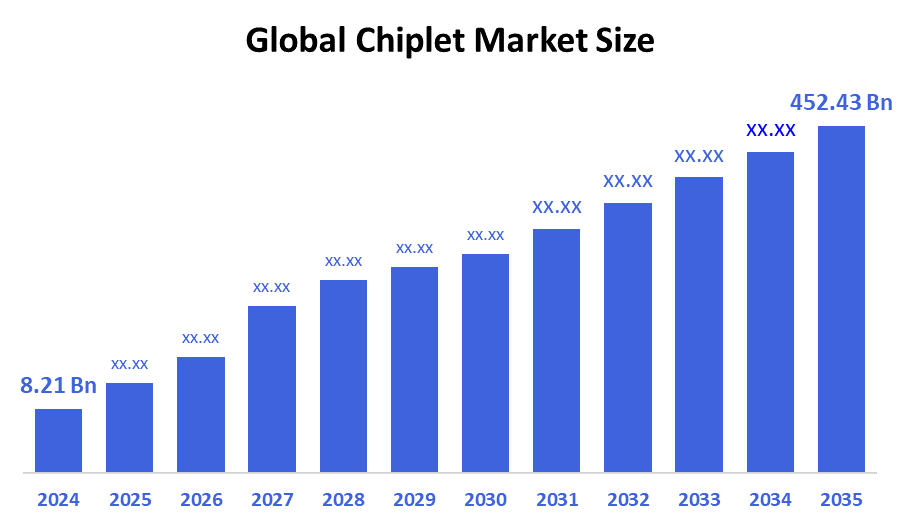

글로벌 칩셋 시장 규모는 2024년 USD 8.21억 달러로 추정되었으며, 2035년 USD 452.43억에 도달하기 위해 2035년, 2025년에서 2035년까지 43.98%의 CAGR로 성장하였습니다. 고성능 컴퓨팅, 모듈 설계 유연성, 비용 효과, 이질적 통합, 짧은 시간 시장 및 2.5D 및 3D 통합과 같은 포장 기술의 발전에 대한 수요가 칩셋 시장에서 모든 운전 성장하고 있습니다.

주요 지역 및 Segment-Wise Insights

- 2024년 아시아 태평양은 39.7% 이상의 매출 점유율을 기록했으며 전 세계적으로 시장을 지배했습니다.

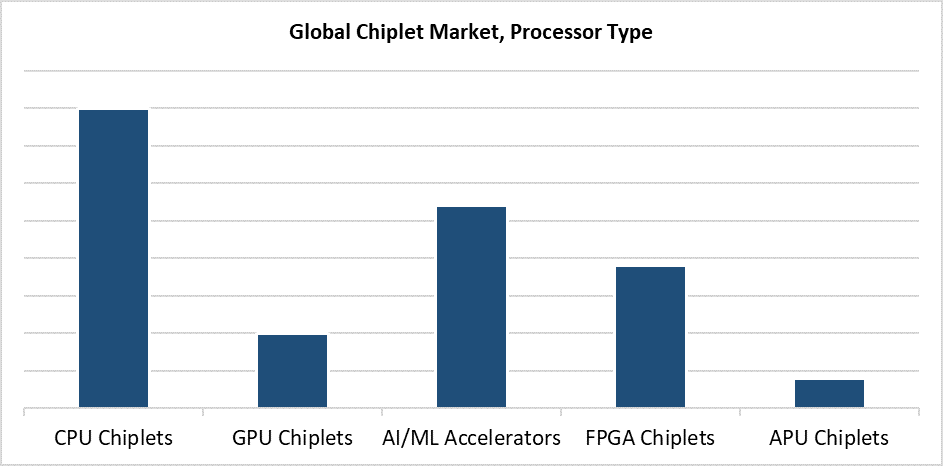

- 2024년에, CPU 칩셋 세그먼트는 가공업자 유형에 의해 가장 높은 시장 점유율을, 40.4%를 위해 회계했습니다.

- 2024년에, 2.5D/3D 포장 세그먼트에는 포장 기술에 의해 가장 큰 시장 점유율이 있었습니다.

글로벌 시장 예측 및 매출 전망

- 2024 시장 크기: USD 8.21억

- 2035 예상 시장 크기: USD 452.43 100억

- CAGR (2025-2035): 43.98%

- 아시아 태평양: 2024년 가장 큰 시장

칩렛 시장은 반도체 산업의 발전 부문을 대표하며, 기능 개발 및 제조에 주력하고 있으며, 칩렛으로 구성된 칩렛은 완전한 시스템 칩(SoC)으로 구성되어 있습니다. 모듈형 설계 방식은 기존 모놀리식 칩 구조와 비교하여 비용 효율적이고 더 큰 디자인 적응성을 제공하고, 이질적인 기술 통합을 가능하게 합니다. 5G 기술 및 데이터 센터에 대한 확장 요구, 인공 지능 응용 프로그램과 고성능 컴퓨팅 요구와 자동차 전자 시스템, 시장의 성장을 앞으로 구동. Chiplets의 사용은 제조업체가 Moore의 법 제한을 초과할 수 있도록 하여 비용 및 개발 기간을 감소시켜 각 구성 요소에 대한 비-state-of-the-art 노드 요구 사항을 통해 향상된 기능을 제공합니다.

더 탄력 있는 칩셋 생태계의 발달은 UCIe와 이질적인 통합과 같은 2.5D/3D 포장 그리고 정교한 상호 연결 의정서와 같은 과학 기술 발전에 달려 있습니다. 통합을 촉진하기 위해, 주요 플레이어는 칩셋 아키텍처 및 설계 자동화 도구를 엽니 다. 아시아 정부, 유럽 연합과 미국 연방 기관 지원 시장 개발과 함께 그들의 프로그램을 통해. 미국 CHIPS Act and Europe의 Chips Joint Undertaking은 반도체 혁신을 목표로 수십억 달러의 펀딩을 통해 글로벌 반도체 공급망 경쟁력을 지원하며, 칩렛 연구 및 국내 제조 인프라 개발을 포함하는 반도체 혁신을 지원합니다.

가공업자 유형 Insights

CPU 칩셋 세그먼트는 2024에서 40.4%의 가장 큰 수익 점유율을 가진 칩셋 시장을 지도했습니다. 에너지 효율적인 컴퓨팅 및 고성능 컴퓨팅 솔루션의 증가된 수요는 클라우드 서비스, 엔터프라이즈 IT 인프라 및 데이터 센터를 통해 이러한 성장을 구동합니다. CPU 칩셋의 확장성 및 모듈성은 제조업체가 설계 프로세스를 낮추면서 성능 향상을 위해 하나의 패키지 내부의 여러 처리 코어를 결합 할 수 있습니다. 주요 반도체 업체의 칩셋 기반 CPU 아키텍처의 채택은 수율을 높이고 제품 개발 시간을 가속화합니다. 세계 반도체 시장은 AI 및 기계 학습 애플리케이션이 이진 컴퓨팅 시스템과 멀티 코어 프로세서 지원을 필요로하기 때문에 CPU 칩셋 수요 상승을 볼 수 있습니다.

칩셋 시장의 AI / ML 가속기 세그먼트는 예측 기간 동안 가장 빠른 CAGR에서 성장할 것으로 예상됩니다. 데이터 분석 및 자연 언어 처리 및 자율 차량과 같은 분야의 복잡한 AI 및 기계 학습 워크로드를 처리하는 특정 하드웨어의 상승 요구 사항의 급속한 시장 성장 줄기. Chiplet-based AI/ML 가속기는 표준 처리 성분을 가진 특정 AI workload 핵심을 통합해서 강화된 에너지 효율성을 가진 가동 가능하고 확장 가능한 해결책을 가능하게 합니다. 모듈형, 효율적인 컴퓨팅 아키텍처에 필요한 AI 모델의 복잡성 증가, 칩렛 기술을 사용하는 AI 가속기 디자인에 투자하는 업계 리더를 밀어. 시장 확장은이 추세 때문에 가속화 될 것으로 예상된다.

포장 기술 통찰력

2.5D/3D 포장 세그먼트는 우수한 대역폭과 걸출한 성과와 함께 그것의 강화한 통합 특징 때문에 2024년에 칩셋 시장을 지도했습니다. 이 진보된 포장 기술은 단 하나 interposer 또는 기질에 다수 칩셋의 배열을 통해서 연결 거리 및 에너지 사용법을 극소화합니다, 자료 전송 속도를 밀어. CPU 및 GPU와 RAM 모듈과 같은 다른 구성 요소의 조합은 2.5D / 3D 포장 솔루션을 통해 소형 시스템에서 가능합니다. 2.의 성장 인기 5D/3D 포장 방법은 고성능 컴퓨팅이 데이터 센터와 인공 지능 시스템을 따라 고급 네트워킹에 필요하기 때문에 가속화합니다. 주요 반도체 회사는 전통적인 스케일링 제한을 피하면서 전반적인 시스템 성능을 향상시키기 위해 2.5D / 3D 포장을 구현합니다.

칩셋 시장의 시스템 패키지 (SiP) 세그먼트는 예측 기간 동안 상당한 CAGR을 경험할 것으로 예상됩니다. 가전, IoT 기기, 모바일 플랫폼 내에서 소형 다기능 반도체 솔루션의 성장이 필요합니다. SiP 기술은 프로세서 및 메모리, RF 구성 요소를 포함한 여러 칩을 허용하여 단일 패키지로 결합하여 공간을 절약하면서 전력 소비를 줄일 수 있습니다. 향상된 전력과 함께 고급 장치의 수축 크기는 SiP 솔루션을 필요로하여 제한된 발자국 확장으로 고급 기능을 효율적으로 제공합니다. 소형화와 열 관리에 있는 기술적인 개선, 이질적인 통합은 SiP에게 제품 개발과 시장 납품을 가속화하고 싶은 OEMs를 위한 선호한 포장 선택권을 만듭니다.

지역 통찰력

아시아 태평양 칩셋 시장은 전 세계적으로 2024 년의 39.7%의 가장 큰 수익 점유율을 차지했습니다. 대만, 대한민국, 중국, 일본의 강력한 반도체 생산 프레임 워크는이 시장의 우월성을 구동한다. 칩셋 기반 아키텍처의 채택은 주요 Foundries 및 포장 시설뿐만 아니라 성능 향상 및 비용 절감을 위해이 국가 전역의 칩 설계 기관 중 지속적으로 성장합니다. 소비자 전자 수요 및 5G 인프라, AI 및 지역 프로펠 칩셋 통합 개발 전반에 걸쳐 고성능 컴퓨팅 요구 사항 상승. 반도체 혁신 프로그램 및 아시아 태평양 정부의 국가 자립 이니셔티브는 전 세계 칩셋 공급 네트워크의 주요 센터로 지역 위치를 확장합니다.

유럽 칩셋 시장 동향

유럽은 2024 년 수익성있는 칩셋 시장이되었으며 반도체 혁신 투자로 인해 기술 간위 개발 노력과 결합되었습니다. EU Chips Act 및 기타 프로그램을 통해 유럽 연합 (EU)은 칩렛 및 고급 포장 기술 응용 분야에 중점을 둔 현지 반도체 R & D 및 제조 개발을위한 실질적 인 자금이 할당되었습니다. 자동차, 산업 자동화, 항공 우주 부문의 효율적인 고성능 칩에 대한 상승 필요, 유럽 지배인, 칩셋 기반 솔루션의 채택을 주도하고있다. 칩 제조 회사 및 정부 기관과 함께 여러 연구 기관은 유럽을 세계 칩셋 산업의 혁신적이고 경쟁력있는 힘으로 구축하기 위해 함께 일합니다.

북미 칩셋 시장 동향

북미 칩셋 시장은 필수 고성능 컴퓨팅 요구와 주요 기술 발전을 통해 크게 성장하고 있습니다. 이 지역은 칩셋 혁신 개척자를 포함하는 큰 반도체 기업 때문에 칩셋 근거한 디자인과 생산에 있는 주요한 힘이 되었습니다. 확장 가능한 모듈식 칩 아키텍처의 성장 수요는 데이터 센터 요구, 클라우드 컴퓨팅 요구, AI 개발 및 방어 응용을 확장하는 것으로 나타났습니다. 과학 법과 미국을 포함한 정부 프로그램 CHIPS는 강력한 반도체 공급 체인을 만들었던 연구 및 개발을 확장하면서 국내 생산 역량을 가속화했습니다. 북미 지역의 시장 확장은 기술 기업과 학술 센터 및 Foundries 간의 협력적인 노력에서 칩렛 통합 및 정교한 포장 기술을 개발합니다.

중요한 칩셋 회사:

다음은 주요 기업입니다.칩셋 시장. 이 회사는 가장 큰 시장 점유율을 잡고 업계 동향을 예측합니다.

- 고급 마이크로 장치, Inc. (AMD)

- Alibaba Group 보유 (T-Head)

- 인텔 기업

- Tenstorrent 주식회사

- Broadcom 소개

- NVIDIA 기업

- 삼성전자(주)

- Amazon 웹 서비스, Inc. (AWS)

- Marvell 기술, Inc.

- Microsoft 회사

- 이름 *

최근 개발

- 1월 2025일YorChip 및 ChipCraft는 저비용, 저전력 8비트 200Ms/s ADC 칩셋을 도입했습니다. 이 솔루션은 Chiplet 시장의 격차를 해결하고 설계자는 표준 ASSP 또는 복잡한 IP 라이센싱의 높은 비용 또는 전력 요구없이 고속 ADC를 제공합니다.

- 10월 2024일Open Compute Project and Berkeley Lab은 칩셋 기반 고성능 컴퓨팅 (HPC) 기술을 개발하는 파트너십을 맺었습니다. 모듈 식 칩셋 발명품을 통해, Open Chiplet Economy Experience Centerâ €를 포함하는 이니셔티브 €” HPC 성능 및 에너지 효율의 이전 성장율을 복구합니다.

시장 Segment

이 연구는 2020에서 2035년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Decision Advisors는 칩렛 시장을 세분화했습니다. 아래의 세그먼트를 기반으로:

주요사업칩셋 시장, 으로가공업자 유형

- CPU 칩셋

- GPU 칩셋

- AI/ML 가속기

- FPGA 칩셋

- APU 칩

주요사업칩셋 시장, 으로포장 기술

- 2.5D/3D 포장

- 시스템 패키지 (SiP)

- 팬 아웃 포장

- 멀티 칩 모듈 (MCM)

- 플립칩 볼 그리드 어레이 (FCBGA)

주요사업칩셋 시장, 지역 분석

- 북아메리카

- 제품 정보

- 한국어

- 주요 특징

- ·

- 주 메뉴

- 한국어

- 한국어

- 담당자: Mr. Li

- 담당자: Ms.

- 담당자: Ms.

- 유럽의 나머지

- 아시아 태평양

- 주요 특징

- ·

- 주요 특징

- 대한민국

- 주요 특징

- 아시아 태평양

- 대한민국

- 인기 카테고리

- 아르헨티나

- 남미의 휴식

- 중동 및 아프리카

- 주요 특징

- 사우디 아라비아

- 사이트맵

- 대한민국

- 중동 및 아프리카의 나머지

라이선스 확인

귀하에게 가장 적합한 플랜을 선택하십시오: 귀하의 요구에 맞춤화된 1인 사용자, 다중 사용자 또는 기업 솔루션.

전폭적인 지원을 약속드립니다

- 24/7 애널리스트 지원

- 글로벌 고객층

- 맞춤형 인사이트

- 기술 트래킹

- 경쟁사 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 개요

- 시장 세분화

- 성장 요인

- 시장 기회

- 규제 관련 인사이트

- 혁신 및 지속 가능성

보고서 상세 정보

| 조사 범위 | Global |

| 페이지 수 | 240 |

| 제공 방식 | PDF 및 Excel, 이메일 전송 |

| 언어 | 한국인 |

| 발행일 | Sep 2025 |

| 액세스 | 이 페이지에서 다운로드 |