グローバル天然ガス燃焼発電市場

グローバル天然ガス燃焼発電市場規模、シェア、COVID-19の影響分析、テクノロジー(オープンサイクル、複合サイクル)、アプリケーション(パワー&ユーティリティ、産業)、地域別(北米、欧州、アジア太平洋、中南米、中東、アフリカ)、分析および予測2025-2035。

レポート概要

目次

天然ガス燃焼発電市場サマリー

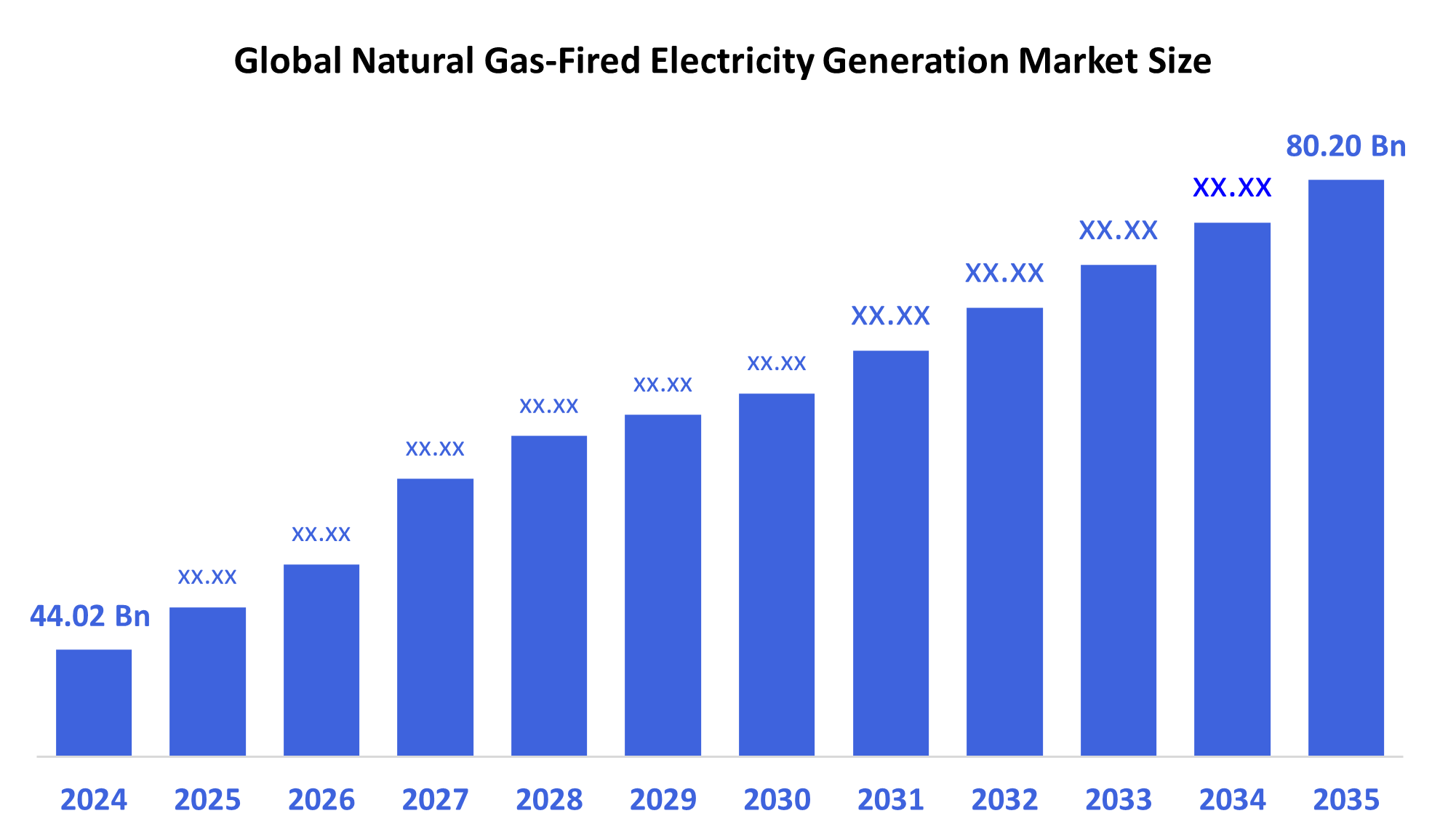

- 世界的な天然ガス燃焼電力市場需要は、2024年に44.02億件で、2035年までにUSD 80.20億米ドルに達すると予測され、2025年から2035年にかけて5.6%のCAGRで成長しました。

- 市場は、再生可能エネルギーの統合のための移行燃料としてガスへのシフトを駆動しました, その柔軟性と信頼性, 石炭と油の代替としての役割, 支持政府の政策, 人口成長と産業化からのエネルギー需要の増加は、すべての天然ガス燃焼発電市場の成長を駆動する要因であります.

主な地域・セグメント・ウィズ・インサイト

- 2024年、アジア太平洋天然ガス燃焼発電市場は35.8%の最大の収益分配を行い、世界市場を支配しました。

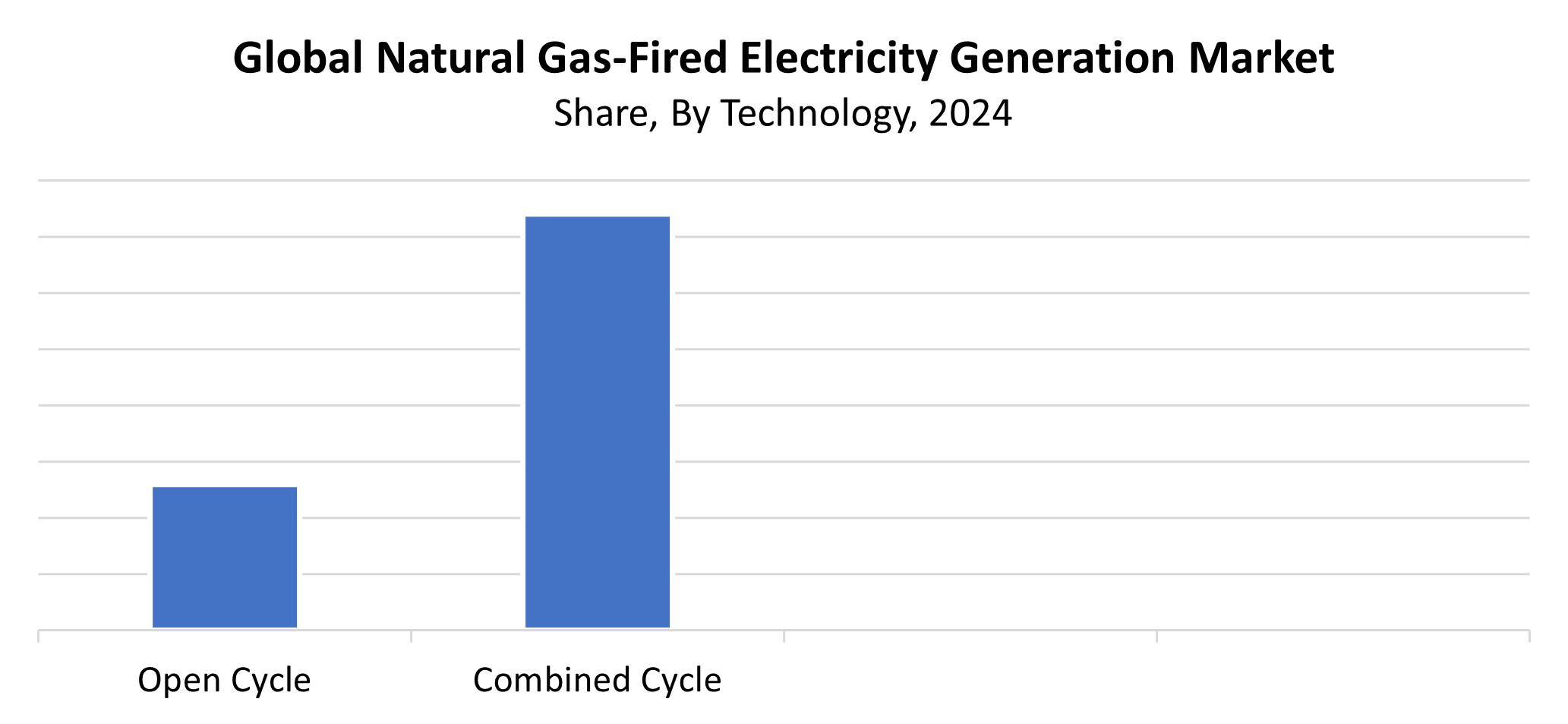

- 2024年、複合サイクルセグメントは74.4%の最大の収益シェアを保有し、技術によって市場を主導しました。

- 2024年、パワー&ユーティリティセグメントは、最大72.5%の収益シェアを保有し、用途別世界自然ガス燃焼発電市場を廃止しました。

グローバル市場予測と収益見通し

- 2024 市場規模:USD 44.02億

- 2035年 市場規模:USD 80.20億

- CAGR (2025-2035): 5.6%

- アジアパシフィック:2024年の最大の市場

天然ガス燃焼発電市場は、天然ガスを発電用エネルギー源として電力生産に利用する産業分野を表しています。 天然ガスは、コストを削減し、石炭や油と比較して少ない炭素排出量を生成し、大量に存在するため、トップの選択肢です。 市場は2つの主要な運転者のために育ちます:高められた効率と共に洗剤のエネルギーのための条件および温室効果ガスの減少、また拡大の世界的なエネルギー要求を目的とする厳しい環境規則の実施。 自然ガス施設は、風力や太陽光などの再生可能エネルギー源にマッチする迅速な始動時間を可能にする、柔軟な電源として機能します。 クリーンエネルギーシフトにより天然ガス発電が拡大し、石炭火力発電がフェーズアウトしています。

自然ガス施設の発電所の性能および環境保護の主要な改善を運転しました。 発電のための業界標準は、ガスタービンと蒸気タービンを組み合わせた複合サイクルガスタービン(CCGT)技術を使用して、高効率と低排出レベルを実現します。 近代的なデジタル監視システムと改良されたタービン設計、先進材料と共に、より良いプラントの信頼性と操業コストを削減します。 天然ガスは、税金のインセンティブと補助金による世界的な政府支援を受けており、クリーナーの代替品に対するエネルギーシステムをプッシュする規制もあります。 セクターは、その拡大のためのパイプラインネットワークを含むインフラ開発と、ターゲット排出削減の規制から恩恵を受けます。 政府の支援と技術の進歩の融合により、天然ガスによる持続可能な発電へのシフトが加速します。

技術情報

結合された周期の区分は2024年に74.4%の収入のシェアが付いている自然なガス火力発電の市場を支配しましたか。

2024年、複合サイクルセグメントは、74.4%の最大の収益シェアで、天然ガス燃焼発電市場を支配しました。 サイクル発電所を組み合わせたデュアル・オペレーション・アプローチにより、従来の単一サイクル・システムと比較して、より低い排出ガスと蒸気タービンを同じ燃料源で稼働させることができます。 このデュアルタービン方式で稼働する発電施設は、燃費の効率性を高め、運用コストを削減するため、大きな魅力があります。 このシステムの急速な出力調整機能は、可変的な再生可能エネルギー源と統合するのに理想的です。 増加する人口のクリーナーエネルギーソリューションの必要性, 支援政府の政策と共に, より組み合わせられたサイクルプラントを構築するために先進国と発展途上国の両方を駆動してきました.

オープンサイクルセグメントは、予測期間全体で重要なCAGRで成長することを期待しています。 Open Cycle Gas Turbines(OCGTs)と呼ばれるシンプルなサイクルタービンは、ピーク電力要件を満たすため、主にバックアップおよびピーク電力発生器として動作します。 構造のコストを削減し、コンパクトな設計と高速な運用開始と組み合わせることで、迅速な展開と柔軟性が必要なアプリケーションに最適です。しかし、組み合わせたサイクルシステムよりも低効率で動作します。 オープンサイクルセグメントの予想される成長は、増加したグリッド安定性投資や分散型パワーシステム開発などの重要な要因によって駆動され、新興市場およびリモート市場における高速応答生成能力の要件が高まっています。

アプリケーション・インサイト

パワー&ユーティリティセグメントが2024年に72.5%の収益シェアで、グローバルナチュラルガス火力発電市場を支配することを可能にする要因は何ですか?

パワー&ユーティリティセグメントは、2024年に最大の売上高シェアで、グローバル天然ガス燃焼発電市場を占めています。 電力とユーティリティ部門は、環境規制に準拠しながら、電力需要を増加させる多くの天然ガス発電所を運営しているため、この市場の制御をとっています。 ユーティリティは、コスト効率の高い動作を提供し、環境の排出量を最小限に抑え、過渡電力容量と継続的なベース出力の両方を維持しているため、天然ガス発電を選択します。 石炭発電所のフェーズアウトおよび再生可能エネルギーの統合から格子安定性のための天然ガスの増加の信頼性。 パワー&ユーティリティ部門は、これらの貢献要因のために、天然ガス発電市場での主な収益の生成位置を確保しました。

産業セグメントは、予測期間中に実質的なCAGRで成長することを期待しています。 この成長の背後にある根本的な理由は、製造および化学および精製、および信頼性と効率的な電力供給を必要とする食品加工分野におけるエネルギー要件の増加から成ります。 ディーゼルや石炭系システムではなく、天然ガス焚きの電力を使用する産業は、持続可能性目標を達成し、天然ガスがクリーンで安価なエネルギーを提供するため、運用コストを削減します。 産業用設定のキャプティブ発電とともに、コジェネレーションシステムの活用が高まっています。 炭素排出量の削減と安定したエネルギー供給の確保に重点を置いたため、自然ガス燃焼電力ソリューションの業界採用が成長し続けています。

地域的洞察

アジアパシフィック自然ガス燃焼発電市場は、2024年に最大35.8%の収益シェアで世界市場を占めています。 中国、インド、日本、東南アジア諸国の人口増加に伴い、電力需要の上昇や急速な産業発展が進んでいます。 地域政府は、排出量を削減し、大気品質基準を改善するため、持続可能なエネルギー源への移行を実施しています。 パイプラインネットワークとLNGインフラを組み合わせたガス燃焼発電所の開発により、投資家の皆さまから注目を浴びています。 全国エネルギーの多様化戦略と簡素化された天然ガス輸入手順と、支援政府のルールから市場成長のメリット。 アジアパシフィック地域は、地球環境への影響を最小限にとって、信頼性の高いエネルギーを提供することに重点を置いているため、グローバルな天然ガス燃焼発電業界を支配しています。

北米天然ガス燃焼発電市場動向

北アメリカの天然ガス燃焼発電市場は、大規模な天然ガス埋蔵量と石炭火力発電所の退職のために、予測期間中に相当するCAGRを体験し、環境にやさしい発電のための需要が高まっています。 天然ガスは、その経済上の利点と炭素排出量の減少のために、第一次エネルギー源として石炭を交換しました。 燃料供給の可用性と信頼性は、シェールガスの生産の成長とパイプラインインフラへのアップグレードによっても向上しました。 市場は、統合サイクル発電所の持続的な投資のために、拡張を継続します。, 支持的な規制枠組みと再生可能エネルギーの統合をサポートする柔軟な世代システムのための成長需要. 北米は、このような状況から、世界規模の天然ガス発電市場で大きな地位を保持します。

ヨーロッパ自然ガス燃焼発電市場動向

自然ガス発電の予測期間ヨーロッパ市場を通し、継続エネルギー転換と炭素排出量削減の取り組みのために大幅に成長することが期待されます。 天然ガスは、現在、原子力と石炭の電力源から離れて移動しているため、グリッドの安定性とエネルギー安全保障の両方を維持するための移行燃料として機能します。 天然ガス焚き発電所の需要増加は、電力網の安定性を生み出す太陽光・風力の拡大から出現します。 新たなガスタービンの進歩とLNG輸入の増加、低炭素運転を支えるEUの法律と組み合わせることで、天然ガスインフラへの投資が増えました。 これらの要素は、Eurodiaâ€TM の段階的な動きをクリーンで信頼性の高い発電システムに有効化します。

主天燃ガス燃焼発電会社:

以下は、大手企業です。天然ガス燃焼発電市場。これらの会社は集約的に最大の市場シェアを握り、企業の傾向を指示します。

- 一般電気

- マンエネルギーソリューション

- Bharat重電気株式会社

- シーメンスAG

- 川崎重工株式会社

- Ansaldo Energia S.P.A., キプロス

- オプラ タービン B.V.

- 三菱日立パワーシステムズ株式会社

- Centrax ガスタービン

- その他

最近の開発

- 2024年12月、シーメンス・エナジーとSSEは、水素に完全に動くことができるガスタービン技術を推進する「ミッションH2パワー」というパートナーシップを確立しました。 現在、天然ガスを使用しており、SSEのKeadby 2発電所はこの取り組みの助けを借りて脱炭素しています。 パートナーシップの目標は、SiemensのSGT5-9000HLタービンの燃焼システムを作成することで、天然ガスと水素の両方で動作させることができます。 この取り組みは、英国がグリーンエネルギーシステムに向かって移動するにつれて、化石燃料に対するエネルギーのセキュリティと低依存性を向上させることが不可欠です。

- 2024年1月、GE VernovaとIHIコーポレーションのパートナーシップの次の段階は、天然ガスからの電力の生産に革命をもたらすことができるアンモニアだけ燃焼できるガスタービン燃焼システムの開発を開始しました。 2030年までに、この共同開発契約は、2024年1月24日に署名され、現在のFクラスのタービンをアンモニアで稼働させる予定です。 窒素酸化物排出量を削減し、発電における低炭素燃料代替としてアンモニアの実現可能性を高めるために、日本における集中燃焼試験を実施します。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 球面的な洞察は天然ガス燃焼発電市場を区分しました 下記のセグメントに基づきます。

グローバル天然ガス燃焼発電市場, によってテクノロジー

- オープンサイクル

- 複合サイクル

グローバル天然ガス燃焼発電市場、適用によって

- パワー&ユーティリティ

- 産業

グローバル天然ガス燃焼発電市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 230 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |