全球天然气发电市场

全球天然气发电市场规模、份额和COVID-19影响分析,按技术(开放循环、联合循环)、应用(电力和公用事业、工业)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,2025-2035年分析和预测。

报告概览

目录

天然气燃料发电市场摘要

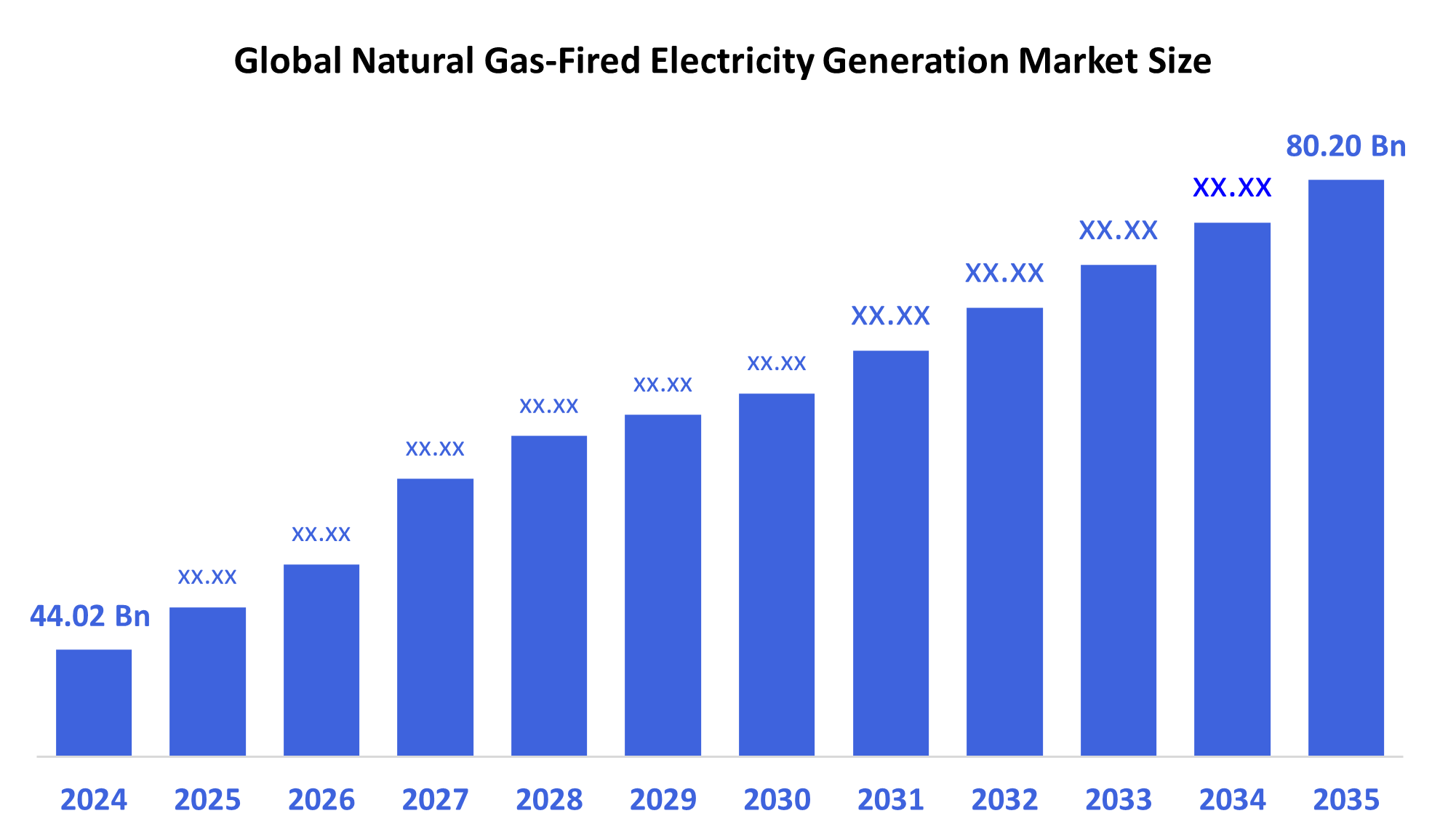

- 全球天然气发电市场需求在2024年为44.02亿,预计到2035年将达到80.20亿美元,2025至2035年CAGR增长5.6%。

- 市场驱动的转向天然气作为可再生能源一体化的过渡燃料、其灵活性和可靠性、其作为煤炭和石油的更清洁替代品的作用、支持性政府政策以及人口增长和工业化带来的能源需求增加,都是推动天然气发电市场增长的因素。

B. 关键的区域和部分观点

- 2024年,亚太天然气燃能发电市场拥有35.8%的最大收入份额并主导了全球市场.

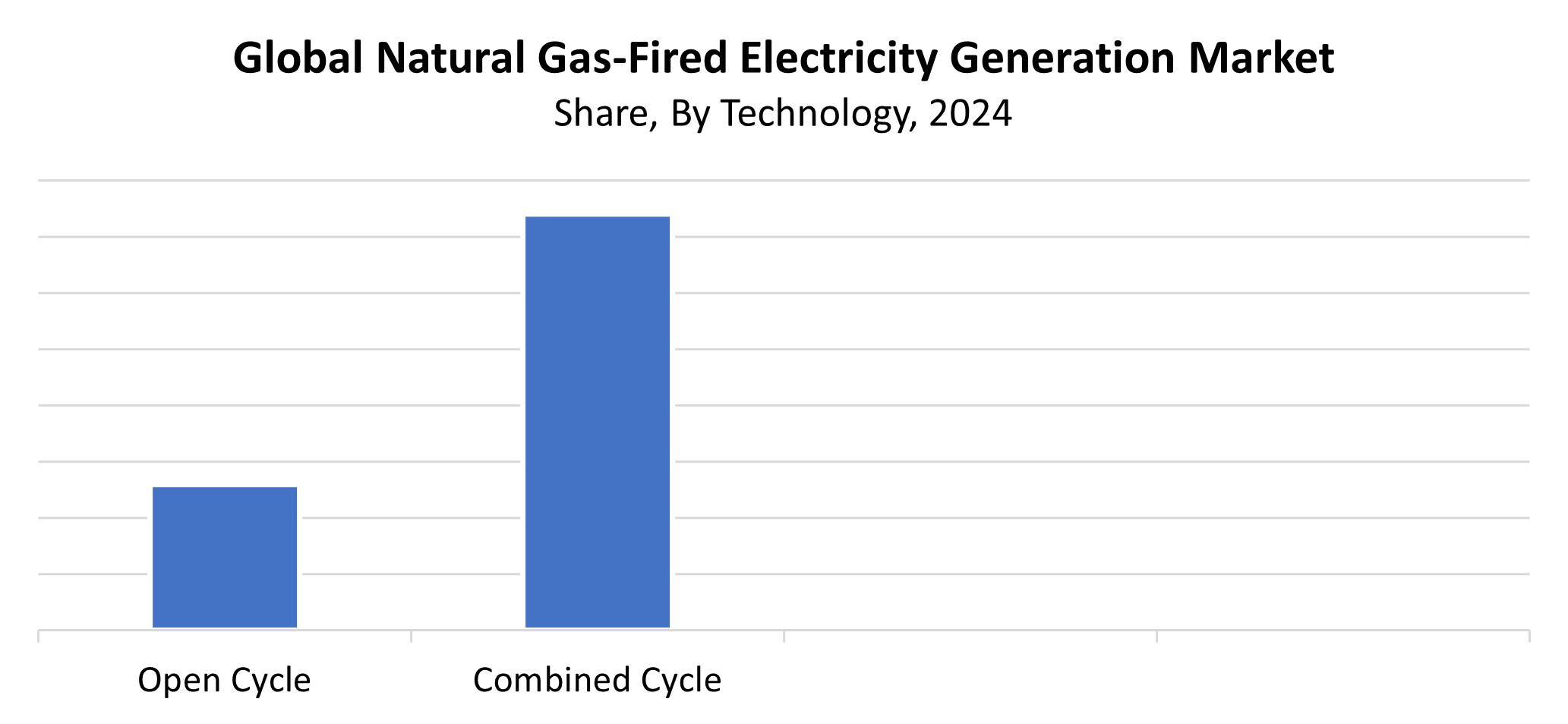

- 2024年,综合循环部分占据了74.4%的最大收入份额,以技术带动了市场.

- 2024年,电力和公用事业部门拥有最大收入份额72.5%,通过应用支配了全球天然气燃能发电市场.

全球市场预测和收入展望

- 2024 市场规模:44.02亿美元

- 预计市场规模:80.20亿美元

- CAGR (2025-2035): 5.6%

- 亚太:2024年最大的市场

天然气发电市场是利用天然气作为发电主要能源的工业部门。 天然气是首要选择,因为它的存在量很大,成本较低,与煤炭和石油相比,其产生的碳排放量也较少。 市场之所以增长,是因为两个主要驱动因素:对清洁能源的需求以及效率的提高;旨在减少温室气体的更严格的环境条例的实施;以及全球能源需求的扩大。 天然气设施是灵活的电力来源,能够快速启动时间,有助于匹配风能和太阳能等可再生能源。 天然气发电因清洁能源转移而扩大,而燃煤发电厂则被淘汰.

技术带动了发电厂性能和天然气设施环境保护的重大改进. 现今的发电工业标准采用混合循环气涡轮(CCGT)技术,将燃气和蒸汽涡轮机结合起来,既能达到高效率和低排放水平. 现代数字监测系统和经改进的涡轮机设计,加上先进的材料,可以提高工厂的可靠性并降低运行成本. 天然气通过税收奖励和补贴以及将能源系统推向更清洁替代品的条例,得到全球政府的支持。 该部门受益于旨在减少排放的条例,以及基础设施的发展,包括扩大部门的管道网络。 政府支助和技术进步的综合效应加速了通过天然气向可持续发电的转变。

技术透视

为什么2024年联合循环部分以74.4%的收入份额多产天然气发电市场?

2024年,联合循环部分主导了天然气燃能发电市场,最大的收入份额为74.4%. 与传统单循环系统相比,在联合循环发电厂采用双重操作方法,可以提高效率并降低排放量,因为它在同一燃料来源上同时运行燃气和蒸汽轮机。 使用这种双涡轮方法的发电设施很有吸引力,因为它们能提高燃料效率并降低业务费用。 该系统的快速产出调整特点使它最理想地与可变可再生能源相融合。 越来越多的人需要更清洁的能源解决方案,加上政府的支持政策,促使发达国家和发展中国家都建造了更多的循环工厂。

预计在整个预测期间,开放周期段将在重大的CAGR增长。 被称作"Open Cycle Gas Turbines"(OCGTs)的简单循环涡轮机大多作为备用和峰值发电机运行,因为它们快速地开始满足峰值电力需求. 建筑成本较低,加上其紧凑的设计和快速的运行启动,使得它们对于需要快速部署和灵活性的应用程序来说是理想的,尽管其运行效率低于综合周期系统. 开放周期部分的预期增长将受一些关键因素的驱动,如增加电网稳定性投资和分散电力系统开发,以及对新兴和边远市场快速反应发电能力的需求增加等。

应用程序透视

在2024年,什么因素使电力和公用事业部分能够以72.5%的收入份额覆盖全球天然气燃烧发电市场?

电力和公用事业部分主导了全球天然气发电市场,2024年收入份额最大,为72.5%. 电力和公用事业部门控制了这一市场,因为公用事业公司经营许多天然气发电厂,这些发电厂既满足日益增长的电力需求,又遵守环境条例。 公用事业选择天然气发电,因为它提供成本效益高的操作,同时环境排放也极小,同时保持了瞬时电能和连续基电能输出. 日益依赖天然气实现电网稳定的原因是煤电厂淘汰和可再生能源一体化。 由于这些促成因素,电力和公用事业部门在天然气发电市场上取得了主要创收地位。

预计在整个预测期间,工业部分将在大量CAGR增长。 增长的根本原因在于制造业、化学和精炼部门以及需要可靠和高效供电的食品加工部门的能源需求增加。 使用天然气火力而不是柴油或煤基系统的工业实现了可持续性目标并降低了其运行费用,因为天然气提供了更清洁更廉价的能源. 在工业环境中越来越多地使用热电联产系统,加上附带的发电,促使这一市场的需求增加。 由于公司注重减少碳排放和确保稳定的能源供应,工业对天然气发电解决方案的采用继续增长。

区域见解

亚太天然气发电市场主导了全球市场,2024年最大的收入份额为35.8%. 这一扩张的主要驱动力包括电力需求不断增长和工业发展迅速,以及中国、印度、日本和东南亚国家的人口变化。 区域政府正在向可持续能源过渡,因为它们希望减少排放量并提高其空气质量标准。 天然气发电厂与管道网络和液化天然气基础设施的开发得到了投资者的加速关注。 市场增长得益于政府的支持性规则以及国家能源多样化战略和简化的天然气进口程序。 亚太区域主导着全球天然气发电业,因为它侧重于提供可靠的能源,但环境影响最小。

北美天然气燃烧发电市场趋势

由于大量天然气储备和煤厂退休,加上对环保发电的需求日益增加,北美天然气发电市场在预测期间将经历大量的CAGR. 天然气因其经济优势而取代了煤作为主要能源来源,并减少了碳产出. 页岩气生产的增长和管道基础设施的升级也改善了燃料供应的可获性和可靠性。 由于对综合循环发电厂的持续投资,加上支持性监管框架和对支持可再生能源一体化的灵活发电系统的日益增长的需求,市场继续扩大。 由于这些情况,北美将在全球天然气发电市场上占据重要地位。

欧洲天然气发电市场趋势

在整个预测期间,由于能源不断转化和减少碳排放的举措,欧洲天然气发电市场预计将大幅增长。 天然气是一种过渡燃料,用于维护电网稳定性和能源安全,因为各国目前正在远离核电和煤电源。 由于太阳能和风能的扩大,造成电网不稳定,对天然气发电厂的需求日益增加。 新的燃气轮机的进步和越来越多的液化天然气进口,加上欧盟支持低碳业务的立法,导致对天然气基础设施的投资增加。 这些要素共同发挥作用,使欧洲电力公司逐步转向清洁和可靠的发电系统。

主要的天然气火灾发电公司:

下表所列企业为:天然气燃烧发电市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 通用电气

- 人能源解决方案

- Bharat重型电气有限公司

- 西门子集团

- 川崎重工业有限公司.

- 安萨尔多·埃纳吉亚 S.

- (原始内容存档于2018-10-21). Opra Turbines B.V.

- 三菱日立电力系统有限公司.

- Centrax 气体涡轮

- 其他人员

最近的事态发展

- 2024年12月,任,.Siemens Energy和SSE建立了名为"Mission H2 Power"的伙伴关系,旨在推进能完全用氢气运行的燃气涡轮技术. 目前利用天然气,SSE的克德比二号电站正在这一努力的帮助下被去碳化. 该伙伴关系的目标是为西门子的SGT5-900HL涡轮机建立一个燃烧系统,使其能够在天然气和氢气上运行。 随着联合王国走向更绿色的能源系统,这一举措对于改善能源安全和降低对化石燃料的依赖至关重要。

- 2024年1月,任,.GE Vernova和IHI Corporation的下一阶段合作开始于开发一个只能燃烧氨的燃气涡轮燃烧系统,这可以使天然气产生的动力产生革命性. 到2030年,这一合作开发协议于2024年1月24日签署,旨在将目前的F级涡轮机转换为在氨上运行. 为了降低氮氧化物排放量并增加氨作为发电中低碳燃料替代品的可行性,该项目在日本进行了密集燃烧测试.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视使天然气发电市场分裂 基于以下各部分:

全球天然气发电市场时,技术

- 打开循环

- 组合周期

全球天然气发电市场应用

- 功用( U)

- 工业

全球天然气发电市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展