世界の植物の蛋白質の原料の市場

世界の植物蛋白質の原料 市場規模、共有およびCOVID-19の影響の分析、税率および貿易戦争の分析の影響、源によって(大豆、エンドウ豆、小麦および米)、形態によって(分離し、集中し、水溶着し、質化し、そして小麦粉)、および地域(北アメリカ、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカ)、分析および予測2025 - 2035

レポート概要

目次

植物蛋白質の原料の市場規模 概要、サイズ及び新興の傾向

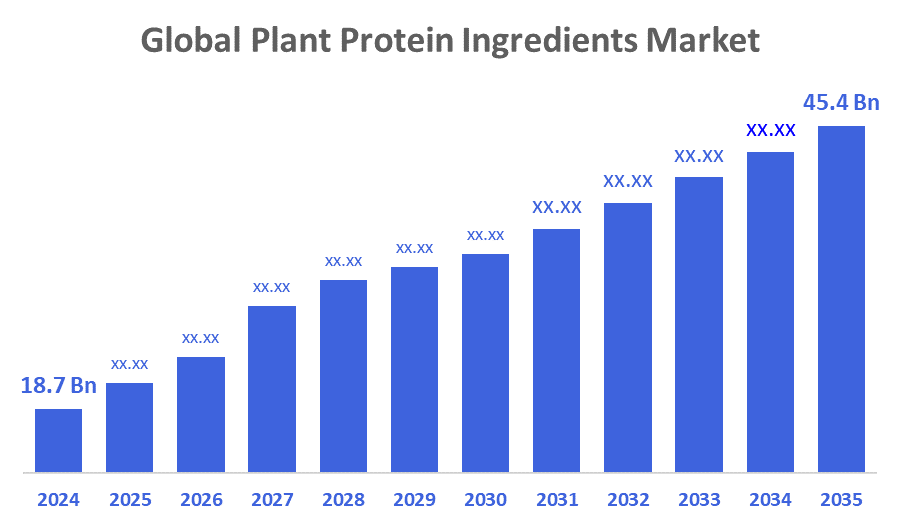

決定アドバイザーによると、グローバル植物タンパク質成分市場規模は、2024年のUSD 18.7億から2035年までのUSD 45.4億米ドルに成長すると予想されます。 持続可能で健康に配慮した製品に対する消費者の需要を高め、食品、飲料、サプリメントの用途の増加と相まって、市場成長を推進する主な要因です。

主要市場の洞察

- アジアパシフィックは、予測期間中に植物タンパク質成分市場で最も急速に成長する地域の一つであることが期待されます。

- ソースの中で、エンドウ豆タンパク質のセグメントは、そのアレルゲンフリーで持続可能な自然のために市場を支配する予定です。

- フォームの面では、予測期間中に市場をリードするために分離セグメントが期待されます。

- アプリケーションの面では、予測期間中にグローバル植物タンパク質成分市場で最大の収益分配のために考慮食品&飲料セグメント。

グローバル市場予測と収益見通し

- 2024 市場規模:USD 18.7億

- 2035年 市場規模:USD 45.4 ログイン

- CAGR (2025-2035): 8.4%

- 北アメリカ:2024年の最も大きい市場

- アジアパシフィック:最も急速に成長している市場

植物蛋白質の原料の市場

植物タンパク質成分市場は、大豆、エンドウ豆、小麦、米などの植物源から得られるタンパク質が豊富な化合物の抽出と利用に焦点を当てています。 これらのタンパク質は、食品や飲料、栄養補助食品、肉代替品を含む、幅広い用途で使用されています。 植物タンパク質は、消費者がより健康、より持続可能な、そして倫理的に供給された成分にシフトするにつれて、牽引を得ています。 ビーガン、アレルゲンフリー、およびクリーンラベル製品に対する需要の増加に伴い、市場は、処理および製品開発における迅速な革新を受けています。 植物タンパク質は、地球環境と健康の目標に合わせ、将来の食品システムの重要性を再構築します。

植物蛋白質の原料の市場の傾向

- クリーンラベル、非GMO、およびアレルゲンフリー植物タンパク質成分へのシフト成長。

- タンパク質抽出技術の進歩は、食感、容性、味を改善しています。

- 植物ベースの肉や酪農の代替品の需要をグローバル市場全体に急増

- 代替タンパク質源として新規の脚や穀物の使用を拡大する。

植物タンパク質成分市場ダイナミクス

要因の運転: 持続可能なおよび植物ベースの栄養のための消費者の需要を高める

主要な成長の運転者は植物ベースの食事療法の高められた採用を含み、健康意識を高め、動物ベースの蛋白質への食糧不耐症そしてアレルギーの上昇含んでいます。 消費者は積極的に彼らの毎日の食事療法で自然、環境に優しい、そして高蛋白の代わりを求めています。 また、植物タンパク質は、低炭素化物を提供し、生産のためのより少ない天然資源を必要とし、持続可能性の目標をグローバルに揃えています。

拘束因子:高い生産コストと味/テクスチャの課題

市場は、高い抽出と処理コスト、風味のマスク、消費者の受け入れに影響を与える可能性があるテクスチャの問題を含む課題に直面しています。 また、動物や微生物タンパク質などの代替タンパク質源の可用性は、特定のセグメントにおける市場浸透を制限する可能性があります。 規制の複雑さと地域全体の一貫性のあるラベリング要件は、さらにエントリの障壁を作成します。

機会:健康、ウェルネス、および専門性栄養を横断するアプリケーションを拡大する

増加する使い捨て収入と食生活習慣の変化で地域を開発する強力な機会があります。 植物タンパク質成分を乳児の栄養、臨床栄養、およびスポーツサプリメントに統合すると、不適用された成長の可能性が示されます。 製品処方における継続的な研究開発の努力と革新は、多様な食品分野におけるアプリケーションのための新しい道を開きます。

課題:サプライチェーンの脆弱性と規制の複雑さ

原材料供給のボラティリティ、気候関連の農業リスク、およびグローバルな貿易の混乱を含む主要な課題。 また、植物ベースのラベリング、アレルゲンクレーム、および食品安全基準に関する矛盾する規制は、グローバル市場調和を阻害し、製品の承認を遅らせる可能性があります。

世界の植物蛋白質の原料の市場生態系の分析

グローバル植物タンパク質成分市場エコシステムは、食品、飲料、健康、栄養分野における原料サプライヤー、タンパク質プロセッサ、処方開発者、エンドユーザーを含みます。 大手メーカーは、生産の拡大、持続可能な調達、および技術の進歩を優先します。 政府や認定機関は、食品安全と持続可能性の規制を強化しています。 バリューチェーンにおける協業パートナーシップは、製品の品質、コスト効率、および継続的なイノベーションを保証し、市場成長を促進し、世界中の持続可能な高品質の植物タンパク質製品に対する消費者の要求に応えます。

世界の植物蛋白質の原料の市場、源によって

エンドウ豆タンパク質のセグメントは、植物タンパク質成分の市場を2035年までに推定35%の市場シェアをリードするように計画されています。 この成長は、主にその低刺激性の性質によって駆動され、アレルギーやダイエット制限のある消費者に適しています。 エンドウ豆タンパク質は必須アミノ酸が豊富で、バランスの取れた栄養プロファイルを提供し、筋肉の健康と全体的なウェルネスをサポートします。 また、その優れた容解性と乳化特性により、タンパク質の揺れ、ベーカリーアイテム、乳製品代替品、肉代替品などの食品や飲料用途に非常に汎用性があります。 これらの機能の利点は、品質、風味、安定性を高め、清潔なラベルと植物ベースの製品開発における急速な採用に貢献します。

大豆タンパク質は2035年までに植物タンパク質成分の市場シェアの30%の周りに保持することが期待されている優勢で成熟したセグメントを維持します。 完全なアミノ酸のプロフィールおよび高い蛋白質の集中のために評価される、大豆蛋白質に優秀な栄養上の利点を提供するための長年にわたる評判があります。 ゲル化、水結合、乳化などの機能的特性は、肉代替品、栄養補助食品、乳製品代替品、ベーカリー製品などの多様な用途を可能にします。 新興競合他社にもかかわらず、大豆たんぱくâ€TMの費用対効果、可用性、および広範な研究支援健康クレームは、伝統的な新興市場で非常に有利に保つ。 しかしながら、一部の地域でのアレルゲンやGMOステータスに関する懸念は、新しいオプションと比較して将来の成長に影響を与える可能性があります。

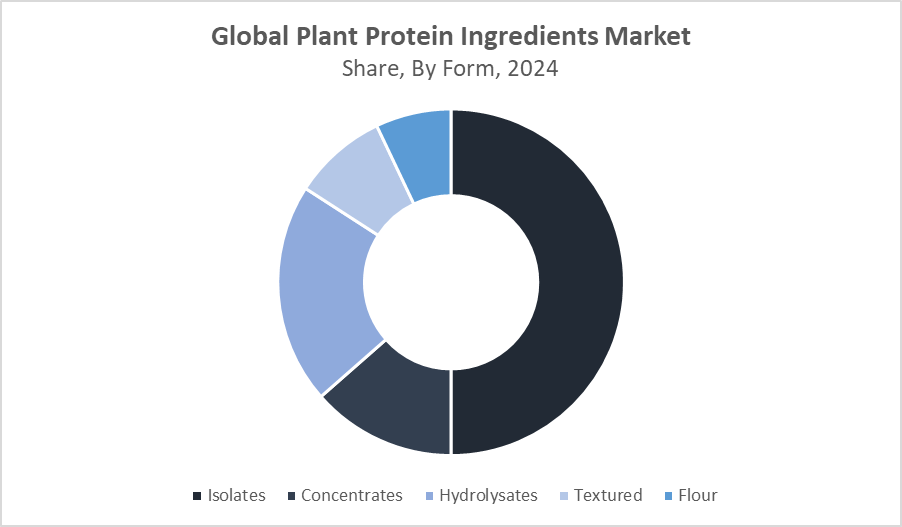

世界の植物蛋白質の原料の市場、形態によって

隔離されたセグメントは、植物タンパク質成分の市場を支配し、2035年までの総収益シェアの約65%を総保有する見込みです。 これらの形態は、通常、80%以上の濃縮物および90%以上を分離するために、高タンパク質純度を提供し、容解性、乳化、およびゲル化などの優れた機能的利点を提供します。 彼らの汎用性は、栄養補助食品、タンパク質強化飲料、臨床栄養製品、機能性食品で使用するのに理想的です。 濃縮物は、高い純度とより良い味プロファイルを必要とするプレミアム製品に食料調達しながら、良い栄養値で費用対効果の高いオプションを提供します。

加水分解剤の区分は2035年までの植物蛋白質の原料の市場シェアの約15%を捕獲するために提案された牽引を得ます。 タンパク質の加水分解物は、部分的に分解タンパク質であり、消化性と生物学的利用性を向上させます。 これは、乳児処方、臨床栄養、およびスポーツ栄養などの敏感なアプリケーションで特に価値があります。これは、迅速な吸収と低刺激性特性が重要である。 Segmentâ€TM の成長は、特定の健康ニーズに対応し、タンパク質の品質と機能性の消費者意識を高めるために、専門栄養製品に対する需要の増加によって燃料を供給されます。

北米は、植物タンパク質成分の最大の地域市場であり、2035年までのグローバル市場シェアの約40%を占める見込みです。

この優位性は、植物ベースのライフスタイル、健康と持続可能性の高い消費者意識の広範な受け入れ、革新的な製品開発に焦点を当てた強力な研究開発活動によって推進されています。 地域はまた、食品、飲料、栄養の主要原料メーカーやキーエンドユース業界、さらには市場成長を燃料供給しています。 清潔なラベルと機能性食品に対する支持的な規制枠組みと需要の高まりは、北米のトップポジションに貢献します。

米国は、北米植物タンパク質成分市場における著名なシェアを保有しており、2035年までの地域所得の約70%を占めています。

米国の市場は、植物ベースのダイエット、広範な研究開発投資、およびイノベーションに焦点を当てた成熟した食品や飲料業界の高い消費者意識から恩恵を受けています。 植物ベースの肉代替品、タンパク質サプリメント、機能性食品のブーム需要は、多様な植物タンパク質の採用を促進します。 さらに、強力な規制対応と大手原料メーカーの存在は、市場成長のための重要なハブとして、米国を強化しています。

アジア・パシフィックは、約12%の堅牢なCAGRを達成し、2035年までのグローバル市場シェアの約30%を占める、最も急速に成長する地域市場であると予測されています。

この急成長は、増加する人口、都市化、およびタンパク質が豊富な、植物ベースの食品に対する栄養パターンをシフトすることによって燃料を供給されます。 特に中国やインドなどの国では、食品技術や加工インフラへの投資を増加させ、生産能力と製品の可用性を拡大しています。 食品・飲料・栄養分野における、持続可能な農業と健康を支える政府の取り組みと組み合わせ、アジア・パシフィックをダイナミックな成長エンジンとして位置付けています。

中国は、アジア太平洋市場での主要ドライバーであり、2035年までのリージョンズマーケットシェアの約45%を保有する見込みです。

急速な都市化、使い捨て収入の増加、および成長する中級は、より健康な植物ベースのオプションに対する栄養シフトを燃料化しています。 食品技術とタンパク質処理施設への投資は、食品、飲料、栄養分野における需要増加に対応するために加速されます。 持続可能な農業と栄養啓発キャンペーンを推進する政府の取り組みは、アジア・パシフィックの植物タンパク質成分成長の焦点を中国に提供する市場拡大を支援しています。

ワールドワイドトップの主要プレイヤー に プラントプロテイン INGREDIENTS MARKET INCLUDE

- アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)

- カルギル

- Roquette フランチェ ̈res

- イングリディオン株式会社

- デュポン栄養&バイオサイエンス

- ケリーグループ

- 株式会社アクシオムフーズ

- グループ会社

- ブルコン・ヌトラサイエンス株式会社

- パーシス

- その他

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 決定アドバイザーは、植物タンパク質成分をセグメント化しました 下記のセクションに基づいて市場:

世界の植物蛋白質の原料の市場、源によって

- ソイ

- ペア

- ウィート

- ライス

世界の植物蛋白質の原料の市場、形態によって

- ソリューション

- コンセントレート

- 加水分解剤

- テクスチャ

- ログイン

グローバル植物蛋白質の原料市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 172 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Sep 2025 |

| 提供方法 | このページからダウンロード |