全球植物蛋白质成份市场

全球植物蛋白质成份市场规模、份额和COVID-19影响分析、关税和贸易战争分析的影响,按来源(Soy、Pea、小麦和稻米)、形式(孤立、集中、水解、质地和面粉)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

植物蛋白质成份市场规模概述、规模和新趋势

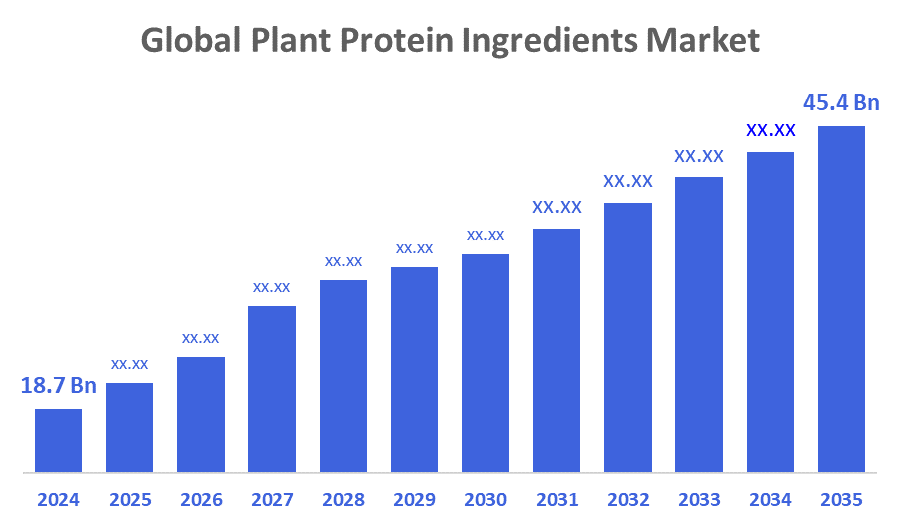

根据决策顾问,全球植物蛋白成份市场规模预计将从2024年的18.7亿美元增长到2035年的45.4亿美元,预测期为2025-2035年的8.4%。 消费者对可持续和有健康意识的产品的需求不断增加,加上食品、饮料和补充品的应用增加,是推动市场增长的主要因素。

关键市场透视

- 预计在预测期内,亚太区域将成为植物蛋白质成份市场增长最快的区域之一。

- 在来源中,由于豌豆蛋白质无过敏性和可持续的性质,预测其会支配市场。

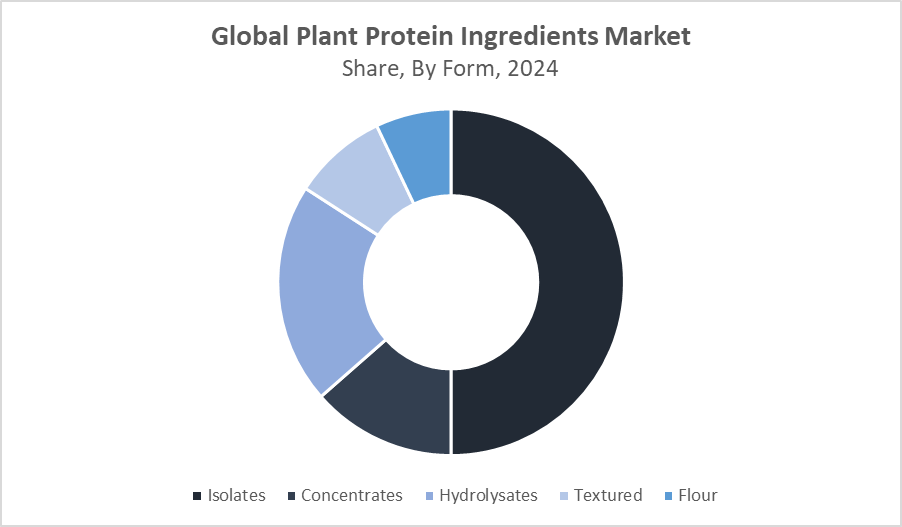

- 就形式而言,预计隔离区段在预测期间将主导市场。

- 在应用方面,在预测期间,食品和饮料部分在全球植物蛋白质成份市场上占了最大的收入份额。

全球市场预测和收入展望

- 2024 市场规模:18.7亿美元

- 预计市场规模:45.4美元 10亿

- CAGR (2025-2035): 8.4%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

植物蛋白质成份市场

植物蛋白成份市场注重取出和利用出自大豆,豌豆,小麦等植物来源的富含蛋白质的化合物. 这些蛋白质被广泛应用,包括食物和饮料,营养补充,和肉类替代品等. 随着消费者转向更健康、更可持续和有道德来源的成分,植物蛋白质越来越具有吸引力。 随着对素食、无过敏原和清洁标签产品的需求增加,市场正在加工和产品开发方面迅速创新。 植物蛋白也与全球环境和健康目标相配合,强化了它们在未来食物系统中的重要性.

植物蛋白质成份市场趋势

- 逐渐向清洁标签、非GMO和无过敏原植物蛋白质成分转变。

- 蛋白质提取技术的进步正在改善纹理、溶解性和口感。

- 全球市场对植物肉类和乳制品替代品的需求激增。

- 扩大使用小豆类和谷物作为替代蛋白质来源.

植物蛋白质成份市场动态

驱动因素:消费者对可持续和植物营养的需求增加

主要的增长驱动因素包括越来越多地采用植物为主的饮食,提高健康意识,以及食物不容忍和动物为主的蛋白质过敏现象增加。 消费者在日常饮食中正积极寻找自然,生态友好,高蛋白的替代品. 此外,植物蛋白质的碳足迹较低,生产所需自然资源也较少,符合全球可持续性目标。

限制因素:生产成本和品味/纹理挑战高

市场面临各种挑战,包括开采和加工成本高、口味遮掩和可能影响到消费者接受的纹理问题。 此外,动物和微生物蛋白等替代蛋白质来源的提供可能限制某些部分的市场渗透。 监管的复杂性和各区域的标签要求不一致,进一步造成了进入壁垒。

机会:扩大在健康、健康和特殊营养方面的应用

在可支配收入增加和饮食习惯改变的发展中国家,机会很大。 将植物蛋白质成分纳入婴儿营养、临床营养和运动补充剂,具有未开发的增长潜力。 产品配方方面的持续研发努力和创新正在为不同食品类别提供新的应用途径。

挑战:供应链的可变性和监管的复杂性

主要挑战包括原材料供应不稳定、与气候有关的农业风险和全球贸易中断。 此外,有关植物标签、过敏原主张和食品安全标准的规定不一致,可能妨碍全球市场的协调统一并减缓产品的批准。

全球植物蛋白质成份市场生态系统分析

全球植物蛋白质成分市场生态系统包括原料供应商、蛋白质处理器、配方开发者和食品、饮料、保健和营养部门的最终用户。 主要制造商优先考虑扩大生产、可持续来源和技术进步。 各国政府和认证机构执行食品安全和可持续性条例。 整个价值链的合作伙伴关系确保产品质量、成本效率和持续创新,推动市场增长并满足世界各地消费者对可持续和高品质植物蛋白产品不断演变的需求。

全球植物蛋白成份市场,按来源分列

豌豆蛋白质部分预计会主导植物蛋白质成份市场,到2035年市场份额估计会达到35%. 这种增长主要是由它的低过敏性所驱动,使其适合过敏或饮食受限的消费者. 皮亚蛋白富含基本的氨基酸并提供了平衡的营养状况,支持肌肉健康和整体健康. 此外,其出色的溶解性和乳化特性使它在食品和饮料应用方面具有高度的多用途性,如蛋白质摇晃、面包制品、奶制品替代品和肉类替代品等。 这些功能效益增强了纹理、口味和稳定性,有助于在清洁标签和植物产品开发中迅速采用。

豆蛋白仍然是主导和成熟的分块,预计到2035年,会占植物蛋白成份市场份额的30%左右. 因其完整的氨基酸剖面和高蛋白浓度而具有价值,豆蛋白具有提供优异营养效益的长期声誉. 其功能特性,如凝胶、粘水和乳化,使得能够在肉类替代物、营养补充物、奶制品和面包制品中进行多种应用。 尽管出现了竞争对手,但大豆蛋白质TM的成本效益、可用性和广泛的支持健康主张的研究,使其在传统和新兴市场都得到了高度青睐。 然而,与较新的备选办法相比,对某些地区的过敏原和转基因生物地位的担忧可能影响其未来的增长。

全球植物蛋白质成份市场,按形式分列

隔离区块预计将主导植物蛋白质成份市场,到2035年,集体占总收入的65%左右. 这些形式提供了高蛋白纯度,典型的浓缩物的纯度为80%以上,隔离物的纯度为90%以上,提供了溶解性,乳化和凝胶等极佳的功能效益. 它们的多面性使它们最理想地用于食物补充、蛋白质浓缩饮料、临床营养产品和功能食品。 集中精神提供了一种具有良好营养价值的成本效益的选择,同时隔离是为了满足需要更高纯度和更好品位的特惠产品。

水解片段正在获得牵引力,预计到2035年将占植物蛋白质成份市场份额的15%左右. 蛋白水解是部分分解出蛋白质,可以提高可消化性和生物利用率. 这使得它们在婴儿配方乳粉,临床营养和运动营养等敏感应用中特别有价值,在这些应用中,快速吸收和低过敏性能至关重要. 由于对满足具体健康需要的专门营养产品的需求日益增加,消费者对蛋白质质量和功能的认识也日益提高,因此刺激了这些部门的增长。

北美仍然是植物蛋白质成分的最大区域市场,预计到2035年将占全球市场份额的约40%.

这种支配地位的驱动力是普遍接受以植物为基础的生活方式、消费者对健康和可持续性的高度认识以及侧重于创新产品开发的强有力的研发活动。 本区域还拥有食品、饮料和营养方面的主要成份制造商和关键终端使用行业,进一步促进了市场增长。 支持性监管框架和对清洁标签和功能食品的不断增长的需求,推动了北美的“TMs”领先地位。

美国在北美植物蛋白质成份市场中占有很大份额,截至2035年,占到地区CTM收入的近70%.

美国市场得益于消费者对以植物为主的饮食的高度认识,广泛的研发投资,以及以创新为重点的成熟的食品和饮料业. 对以植物为原料的肉类替代品,蛋白质补充剂,以及功能性食品的需求迅猛增长,促使植物蛋白质多样化被采用. 此外,强有力的监管支持和主要成份制造商的存在进一步强化了美国作为市场增长关键枢纽的地位。

亚太区域预计将是增长最快的区域市场,预计到2035年将实现约12%的CAGR强势,占全球市场份额的30%。

人口增加、城市化、饮食模式向富含蛋白质、以植物为主的食物转变,都推动了这种快速增长。 增加对食品技术和加工基础设施的投资,特别是在中国和印度等国,正在扩大生产能力和产品供应。 粮食、饮料和营养部门的需求猛增,加上政府支持可持续农业和保健的举措,使亚太成为有活力的增长引擎。

中国是亚太市场中的一个关键驱动力,预计到2035年,中国将占据该区域45%的市场份额。

快速城市化、增加可支配收入和不断增长的中产阶级正在推动饮食向更健康、以植物为基础的选择转变。 对食品技术和蛋白质加工设施的投资正在加速,以满足食品、饮料和营养部门不断增长的需求。 政府推动可持续农业和营养意识运动的举措也支持了市场扩张,使中国成为亚太植物蛋白质成份增长的协调中心。

世界范围内的重要花花公子 在植物保护 进口市场

- Archer Daniels Midland 公司(ADM)

- 卡吉尔

- 罗克特·弗里斯

- 成份公司

- DuPont 营养和生物科学

- 克里集团

- Axiom食品股份有限公司.

- Scoular公司

- Burcon Nutra科学公司

- 普里斯语Name

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们分解了植物蛋白质成分 市场基于以下各部分:

全球植物蛋白成份市场,按来源分列

- 苏

- 皮亚

- 小麦

- 水稻

全球植物蛋白质成份市场,按形式分列

- 隔离

- 焦点

- 水解剂

- 质地

- 面粉

全球植物蛋白质成份市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展