グローバル熱経営材料市場

世界的な熱管理材料 市場規模、共有およびCOVID-19の影響の分析、材料の種類(フェーズ変更材料(PCMs)によって、熱インターフェイス材料(TIMs)、ギャップの注入口、パッド、グリース、接着剤、グラファイト及びグラフェンベースの材料)、エンド使用(Consumerの電子工学、自動車及び交通機関、産業及び製造、電気通信、他)および地域別(北アメリカ、ヨーロッパ、アジア パシフィック、中南米、中東、アフリカおよび202525の予測および2025252525の分析)

レポート概要

目次

サーマルマネジメント材料市場概要

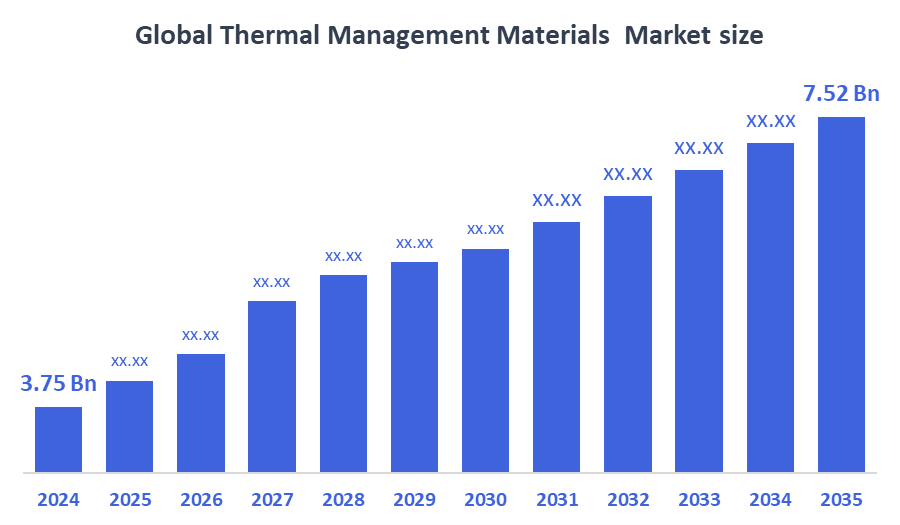

世界的な熱管理材料市場規模は2024年のUSD 3.75 Billionで推定され、2035年までに6.53%のCAGRで成長するUSD 7.52 Billionに達すると予測されています。 熱管理材料の市場の成長は、電子機器の効率的な熱放散のための高需要の増加、電気自動車の採用の増加、5G技術の進歩、および再生可能エネルギーおよび産業アプリケーションの高性能材料の必要性によって運転されます。

主な地域・セグメント・ウィズ・インサイト

- 2024年、アジアパシフィックの熱経営材料市場は46.3%の最大の収益分配を行い、世界市場を支配しました。

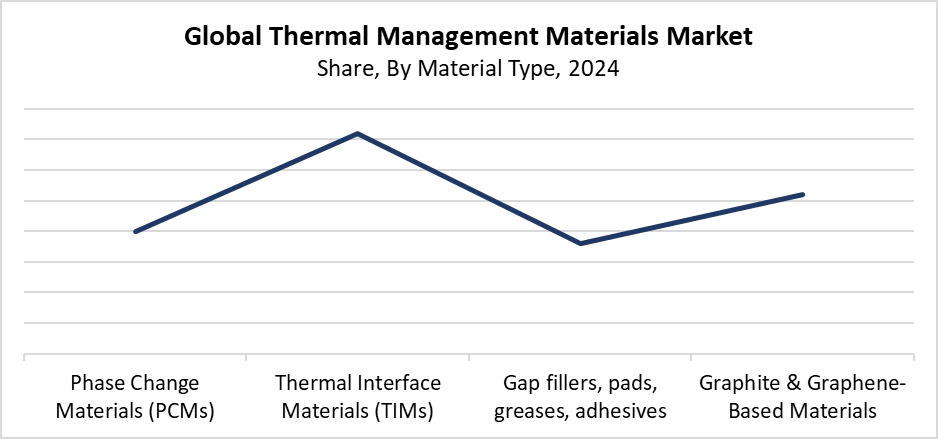

- 2024年、熱インタフェース材料(TIM)セグメントは、36.2%の最高収益シェアを保有し、材料の種類によって世界市場を支配しました。

- 2024年に47.4%の最大の収益分配により、消費者電子セグメントは、エンドユースによって世界市場をリードしました。

グローバル市場予測と収益見通し

- 2024 市場規模:USD 3.75億

- 2035 投影市場規模:USD 7.52億

- CAGR (2025-2035): 6.53%

- アジアパシフィック:2024年の最大の市場

熱管理材料の市場は産業機器、自動車システムおよび電子機器のための熱制御の解決として役立つ複数の物質を含んでいます。 これらの材料は、相変化材料、ヒートシンク、熱インタフェース材料、および熱グリースを含む、より良いシステム動作と信頼性をもたらす余分な熱を除去する機能します。 市場は、消費者電子機器の強力な成長、電気自動車の需要の増加、および高性能コンピューティングおよび通信機器の信頼性の高い冷却システムの必要性を含む3つの重要な要因のために開発します。 高度な熱管理ソリューションは、電子部品の収縮と増加エネルギー効率の要求により、様々な業界の需要が高まっています。

熱管理材料市場は技術の進歩のために主要な変化を経ます。 カーボンナノチューブやグラフェンなどのナノ材料の新開発は、軽量でコンパクトな設計を促進し、熱伝導性を高めています。 5Gネットワーク、再生可能エネルギーシステム、データセンターが拡大し続けるため、高性能な熱ソリューションが不可欠になりました。 政府は、プログラムを通じてエネルギー効率の高い産業とグリーン技術に重要なサポートを提供します。 電子製造部門はEVの採用が補助金を受け取る間厳密な熱性能の標準に続きます。 これにより、先進的な熱管理ソリューションを開発し、市場成長を生み出せる企業を目指します。

素材の種類 インサイト

熱インターフェイス材料(TIM)セグメントは、2024年に最大36.2%の収益シェアを誇る熱管理材料市場を率いました。 コンポーネントとヒートシンク間の熱伝達を改善するために、消費者エレクトロニクス、自動車、および産業用途におけるTIMの広範な使用は、この優位性のために責任があります。 市場は熱グリース、パッド、およびゲルの量を要求し、出力が成長している間電子装置が収縮するので相変化材料。 これにより、熱管理が重要になります。 5Gインフラの拡大に伴い、電気自動車の普及に伴い、効率的な放熱ソリューションの高付加価値化を実現します。 TIMの熱伝導性は、信頼性とユーザーフレンドリーな性質とともに、さまざまな産業分野にわたってデバイスの長寿と性能を維持するために不可欠です。

熱管理材料市場のグラファイトおよびグラフェンベースの材料セグメントは、予測期間を通じて最速のCAGRで成長することを期待しています。 これらの材料の優れた熱伝導性は、高度なコンピューティングシステム、電気自動車、次世代エレクトロニクスに適した軽量で柔軟な性質と組み合わせ、急速な成長を促進します。 従来の材料を上回るグラフェンの熱放散能力。 コンパクトで高性能なデバイスの開発を可能にしています。 電池および小さい電子部品の高性能の熱解決のための要求は採用の急速な成長を運転します。 グラナイトとグラフェンベースの材料の市場拡大は、研究が生産効率を改善し、コストが減少し続けているため、さまざまなハイテク産業に起こります。

エンド・ユース・インサイト

消費者電子セグメントは、2024年に47.4%の最大の収益シェアで熱管理材料市場を主導しました。 パフォーマンスを維持し、過熱を回避するために効果的な熱管理を必要とするノートパソコン、ゲーム機、スマートフォン、タブレット、およびその他のポータブル電子機器の広範な使用は、このドミネーションを引き起こしているものです。 電子デバイスは、そのコンポーネントが小さくなり、より強力になるので、確実に動作し、安全な性能を提供するための適切な熱管理システムが必要です。 研究領域は、フェーズ・チェンジ材料、サーマル・インタフェース材料、およびグラフェンベースの技術を使用して熱放散を改善することに焦点を当てています。 高度な熱管理ソリューションの需要は、デジタル化とリモートワークの拡張が、高性能なコンシューマーエレクトロニクスの必要性を促進するため、上昇し続けています。 セグメントは、この開発を通じて、その優位性を維持します。

予測期間中、熱管理材料市場における自動車・輸送分野は、最速のCAGRで成長することが期待されます。 市場成長は、安全基準を維持しながら、電気自動車やハイブリッド電気自動車でバッテリー過熱を防ぐ必要性から成ります。 モーター、電池および電力電子工学の操作は熱管理材料によって熱を制御する決まります。 これにより、コンポーネントのパフォーマンスと寿命が向上します。 政府当局は厳格な規制を実施しているため、市場は高度な熱ソリューションを必要とします。 燃料消費量を効率良くし、排出削減を目指します。 自動車産業は、メーカーが軽量で省エネ車両部品を開発する必要があるため、最先端の熱材料を採用しています。 自動車・運輸分野は、電気自動車市場の世界的な成長をリードします。

地域的洞察

アジアパシフィックの熱管理材料市場は、世界最大の収益シェア46.3%を保有し、2024年にグローバルに主導しました。 特に中国、インド、日本、韓国を中心に、エレクトロニクス製造、電気自動車(EV)市場を拡充し、産業成長の高速化、エレクトロニクス製造の拡充、電気車両(EV)市場を支えています。 高度の熱管理システムは5Gのインフラの支出およびラップトップおよびスマートフォンのような消費財のための上昇の要求の結果としてますます必要になりました。 自動車用途における熱材料の採用は、持続可能な輸送を促進する政府の取り組みのために加速します。 再生可能エネルギー発電システム アジアパシフィックは、主要なメーカーや業界リーダーとして地域を確立する継続的な研究活動のために、熱経営材料市場成長をリードしています。

北アメリカの熱管理材料の市場動向

自動車、航空宇宙、および消費者エレクトロニクス分野がこれらの材料を必要とするため、熱管理材料の北米市場は安定した成長を経験します。 電気自動車(EV)の普及と技術開発に注力した地域は、市場成長のための2つの主要なドライバーを生み出します。 データセンターと連携した5Gインフラストラクチャの展開には、熱放散を効果的に処理するための高度な熱ソリューションが必要です。 厳密な環境およびエネルギー効率の規則は高性能の持続可能な熱材料の使用を促進します。 大手メーカーや研究機関のプレゼンスは、グラファイトベースのソリューションと熱インターフェイス材料の継続的な開発を促進します。 これらのすべての要素は、世界規模の熱管理材料業界において、北米に大きな市場シェアを与えるために協力しています。

ヨーロッパ熱経営材料市場動向

電子機器、自動車、再生可能エネルギー分野が要求事項を拡大し続けるため、熱管理材料のヨーロッパ市場は著しく成長しています。 ドイツ、フランス、英国では、電気自動車やハイブリッドがこれらの国で普及しているため、安全と性能を維持するためにバッテリー熱管理システムが必要です。 欧州のデータセンターの拡張と5Gネットワークの展開には、高度な冷却材料が必要です。 厳しい環境規制や政府プログラムが持続可能な慣行とエネルギー効率をサポートするため、製造業者は環境にやさしい熱材料を採用する必要があります。 領域の強力な研究開発の焦点と主要な業界プレーヤーは、市場成長を促進します。 欧州は、グローバル熱管理材料業界においてトップクラスの競合企業として位置付けています。

主な熱管理材料企業:

以下は、大手企業です。熱管理材料の市場。これらの会社は集約的に最大の市場シェアを握り、企業の傾向を指示します。

- ユニオン テンダ テクノロジー株式会社

- インジウム株式会社

- エソンEMC

- Pcmwalaの特長

- Dycotec材料株式会社

- コンペルマ

- マスターボンド

- ボーイド

- フジポリ

- その他

最近の開発

- 1月2025日マスターボンドは、効果的な熱放散が不可欠であるとき、小さなpottingアプリケーション、コーティング、接合、およびシールのために意図されている2成分エポキシEP53TCを作成しました。 45,000â€の「65,000 cps」の複合粘度で、エポキシは5â€「30ミクロン」の粒子サイズ範囲を持つ特殊なフィラーで作られた流動性ソリューションです。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 意思決定アドバイザーは、以下のセグメントに基づいて熱管理材料市場をセグメント化しました。

グローバルサーマルマネジメント材料市場, によって物質的なタイプ

- 相変化材料(PCM)

- 熱インターフェイス材料(TIM)

- ギャップの注入口、パッド、グリース、接着剤

- グラファイト及びグラフェン ベースの材料

グローバルサーマルマネジメント材料市場, によってエンド使用

- 消費者エレクトロニクス

- 自動車・運輸

- 産業・製造業

- 通信事業

- その他

グローバルサーマルマネジメント材料市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 213 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Oct 2025 |

| 提供方法 | このページからダウンロード |