全球热能管理材料市场

全球热管理材料市场规模、份额和COVID-19影响分析,按材料类型(阶段变化材料、热界面材料、缺口填充器、垫子、油脂、粘合剂、石墨和石墨材料)、终端使用(消费者电子、汽车和运输、工业和制造、电信等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

热管理材料市场摘要.

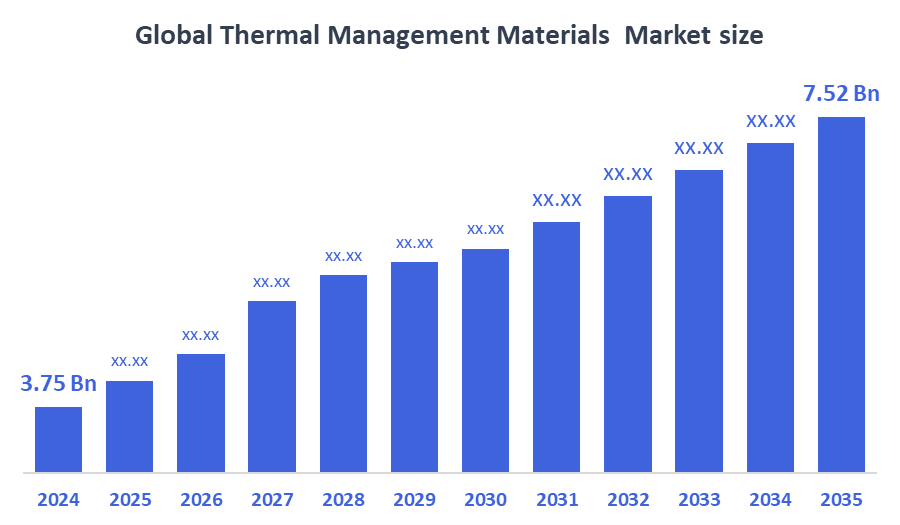

全球热能管理材料市场规模在2024年估计为375亿美元,预计到2035年将达到752亿美元,2025年至2035年CAGR增长6.53%。 热能管理材料市场的增长是由于电子产品对高效热能消散的需求不断增长,电动车辆的采用越来越多,5G技术的进步,以及可再生能源和工业应用中对高性能材料的需求.

B. 关键的区域和部分观点

- 2024年,亚太热能管理材料市场拥有46.3%的最大收入份额并主导了全球市场.

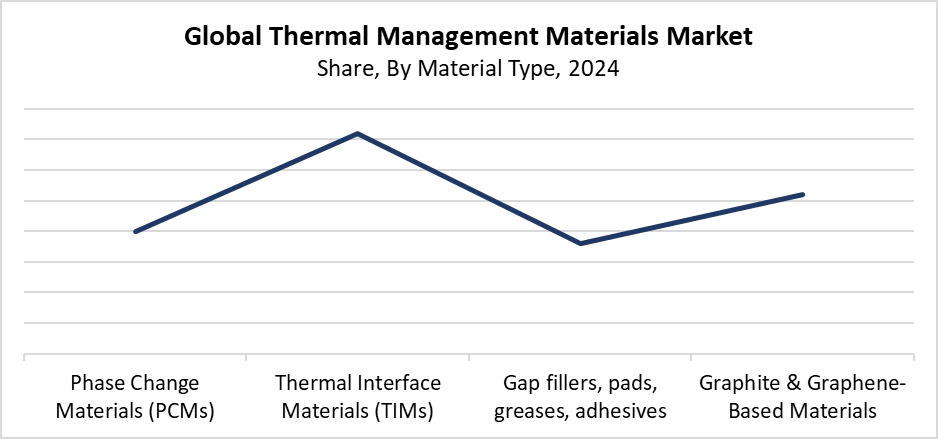

- 2024年,热界面材料(TIMS)部分拥有最高的收入份额为36.2%,按材料类型支配了全球市场.

- 2024年最大的收入份额为47.4%,消费电子产品部分最终使用后在世界市场上领先.

全球市场预测和收入展望

- 2024 市场规模:3.75亿美元

- 预计市场规模:752亿美元

- CAGR (2025-2035): 6.53%

- 亚太:2024年最大的市场

热管理材料的市场包括多种物质,作为工业设备、汽车系统和电子设备的热控制解决方案。 这些材料,包括相位改变材料、热汇、热界面材料和热油等,有助于去除额外的热量,从而改进系统操作和可靠性。 市场由于三个基本要素而发展,这些因素包括消费电子产品增长强劲,对电动车辆的需求增加,以及高性能计算和电信设备需要可靠的冷却系统。 由于电子元件的收缩和能源效率需求的增加,各种行业对先进热能管理解决方案的需求正变得越来越高.

由于技术的进步,热管理材料市场经历了重大的转变。 纳米材料的新发展,如碳纳米管和石墨等,正在促进轻量级、紧凑的设计并增加热导能。 具有高性能的热能解决方案已变得至关重要,因为5G网络、可再生能源系统和数据中心继续扩大。 政府通过其方案向节能工业和绿色技术提供重要支持。 电子制造部门遵循严格的热能标准,而EV的采用则得到补贴。 这促使公司开发出先进的热能管理解决方案,从而创造出市场增长.

材料类型透视

热界面材料(TIMS)部分引领热管理材料市场,2024年收入份额最大,为36.2%. 在消费电子、汽车和工业应用中广泛使用TIM来改善组件和热汇之间的热能传输是造成这种支配地位的原因。 市场需要大量的热油、平板和凝胶,以及相位改变材料,因为电子设备在增加功率的同时收缩了。 这使得热能管理至关重要. 5G基础设施的扩大,加上电动车辆的日益采用,导致对高效散热解决方案的更需要. TIMs的热传导性及其可靠性和方便用户的性质,使它们对于维持各种工业部门的设备寿命和性能至关重要。

热管理材料市场以石墨和石墨为原料的部分预计将在预测的整个时期内以最快的速度增长。 这些材料的出色的热导性,加上它们轻而易举的特性,适合先进的计算系统,电动车辆,以及下一代电子产品,推动了它们的快速增长. 石墨的散热能力超过了常规材料. 这样可以开发出紧凑的高性能装置. 电池和小电子组件对高性能热能溶液的需求促使采用量迅速增长. 石墨和以石墨为原料的材料向各种高技术工业的市场扩张,是因为研究继续提高其生产效率并降低成本。

结束使用透视

消费电子产品段带动了热能管理材料市场,2024年收入份额最大,为47.4%. 大量使用笔记本电脑,游戏控制台,智能手机,平板电脑等需要有效热能管理来保持性能并避免过热的便携式电子设备正是造成这种统治的原因. 电子设备需要适当的热管理系统,以便可靠地运行并提供安全性能,因为其组件已经变小并变得更加强大。 研究领域侧重于利用相变材料以及热界面材料和以石墨为基质的技术来改善热散相. 由于数字化和远程工作扩展促使需要高性能的消费电子产品,对先进热能管理解决方案的需求继续上升. 该部门通过这一发展保持其市场支配地位。

预计热管理材料市场的汽车和运输部分在预测期间将以最快的速度增长。 市场增长源于在维持安全标准的同时需要防止电动车辆和混合电动车辆中的电池过热. 发动机,电池和动力电子的运行依赖于热能管理材料来控制热能. 这导致组件性能得到改进并延长寿命。 市场要求先进的热能解决方案,因为政府当局执行严格的条例. 其目的是减少排放,同时提高燃料消耗的效率。 汽车工业采用尖端热能材料,因为制造商需要开发轻量级,节能的车辆部件. 汽车和运输部门将领导全球电力车辆市场的增长。

区域见解

2024年,亚太热能管理材料市场在全球领先,收入份额最大,为46.3%。 本区域通过快速的工业增长和不断扩大的电子制造业以及电动车辆市场保持其支配地位,特别是在中国、印度、日本和韩国。 由于5G基础设施的支出以及对膝上型计算机和智能手机等消费品需求的增加,先进的热管理系统变得越来越需要. 由于政府采取促进可持续运输的举措,在汽车应用中采用热能材料的速度加快。 可再生能源系统。 亚太区域因其主要的制造商和正在进行的研究活动而主导了热管理材料市场的增长,这些活动将本区域确立为行业领先者。

北美热管理材料市场趋势

北美热管理材料市场稳步增长,因为汽车、航空航天和电子消费部门需要这些材料。 日益采用电动车辆(EVs)和该区域注重技术发展,为市场增长创造了两个主要动力。 与数据中心一起部署5G基础设施需要先进的热能解决方案来有效处理热散. 严格环境和能效监管,促进高性能可持续热能材料使用. 主要制造商和研究机构的存在促进了以石墨为原料的溶液和热界面材料的持续发展。 所有这些要素共同努力,使北美在世界热管理材料工业中占有相当大的市场份额。

欧洲热管理材料市场趋势

由于电子、汽车和可再生能源部门不断扩大需求,欧洲热能管理材料市场正在显著增长。 德国,法国,英国需要电池热管理系统来维护安全和性能,因为电动车辆和混合动力在这些国家已经更受欢迎. 数据中心扩建和5G网络在欧洲各地的部署需要先进的冷却材料,以满足其业务需要. 现在要求制造商采用无害环境的热能材料,因为严格的环境条例和政府方案支持可持续做法和能源效率。 本地区研发重点突出,主要产业主体共同推动市场增长. 这使欧洲成为全球热能管理材料行业的主要竞争者.

主要热能管理材料公司:

下表所列企业为:热管理材料市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- Union Tenda技术有限公司

- ium公司

- 电子宋EMC

- Pcmwala 语录

- Dycotec材料有限公司

- 约束

- 邦德大师

- 鲍德

- 藤宝丽

- 其他人员

最近的事态发展

- 在2025年1月,Master Bond创建了EP53TC,这是一种双元件环氧基,用于在有效散热至关重要时进行小锅接接、涂层、接合和密封。 环氧核糖核酸在室温下结合粘度为45,000-"65,000 cps,是一种可流动溶液,由专门填充器所制出,颗粒大小范围为5-"30微秒.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分划分出热管理材料市场:

全球热管理材料市场时,材料类型

- 相变材料

- 热界面材料

- 填充器、垫子、油脂和粘合剂

- 以石墨和石墨为基础的材料

全球热管理材料市场时,结束使用

- 消费者电子产品

- 汽车和运输

- 工业和制造业

- 电信

- 其他人员

全球热管理材料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展