Рынок устройств для управления болью во Франции

France Pain Management Devices Market Size, Share, and COVID-19 Impact Analysis, By Product (Radiofrequency Ablation, Electrical Stimulators, Analgesic Infusion Pump, Neurostimulation, and Others), By Application (Cancer, Neuropathic, Facial & Migraine, Musculoskeletal, Trauma, and Others), By End User (Hospitals & Clinics, Physiotherapy Centers, Rehabilitation Centers, and Others), and France Pain Management Devices Market Insights, Industry Trend, Forecasts to 2035

Обзор отчета

Оглавление

Прогнозы рынка устройств для управления болью Франции до 2035 года

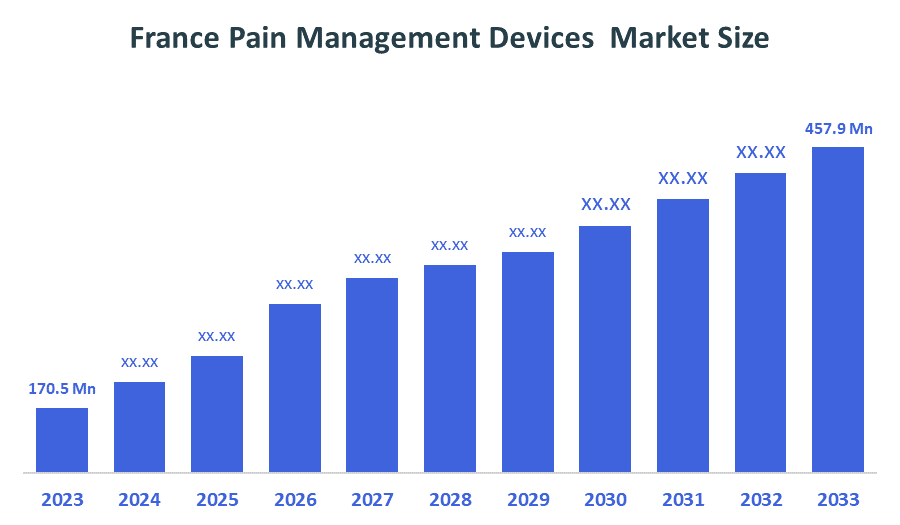

- Размер рынка устройств для управления болью во Франции оценивается в 170,5 долларов США Миллион в 2024 году.

- Ожидается, что размер рынка устройств для управления болью во Франции вырастет примерно на 9,4% с 2024 по 2035 год.

- Ожидается, что к 2035 году размер рынка устройств для управления болью во Франции достигнет 457,9 млн долларов США.

Согласно исследованию, опубликованному консалтинговой компанией Decision Advisiors & Consulting, размер рынка устройств для управления болью во Франции, по прогнозам, достигнет 457,9 млн долларов США к 2035 году, увеличившись на 9,4% с 2025 по 2035 год. Рынок устройств для управления болью во Франции обусловлен растущей распространенностью хронических заболеваний и старением населения, растущим спросом на неопиоидные решения, такие как нервные и мышечные стимуляторы. Другие факторы включают достижения в области цифрового здравоохранения и удобных носимых устройств, поддерживающую государственную политику и растущее предпочтение домашнему уходу, который предлагает удобство и экономию средств.

Обзор рынка

Рынок устройств для управления болью во Франции описывает отрасль, в которой есть медицинские устройства, которые облегчают или управляют острой и хронической болью. Устройства на рынке включают нейростимуляторы, инфузионные насосы, устройства радиочастотной абляции и блоки TENS и используются для лечения различных типов боли в больницах, клиниках и даже в домах, предоставляя пациентам способы уменьшить их боль без использования лекарств и улучшить качество их жизни.

Рынок обезболивающих устройств во Франции готов к значительному росту из-за высокой распространенности хронической боли. Около 42% взрослого населения Франции, более 23 миллионов человек, страдают от той или иной формы хронической боли в течение как минимум трех месяцев или дольше. Примеры общей хронической боли включают жалобы на опорно-двигательный аппарат (боль в пояснице и артрит), невропатические боли, мигрени и синдромы хронической боли, все из которых оказывают аналогичное влияние на способность человека нормально функционировать изо дня в день и являются признаком того, что существует высокая потребность в дополнительных методах лечения и терапии. Поскольку во Франции так много людей, которые испытывают хроническую боль и не имеют подходящих или достаточных вариантов лечения, рынок устройств для управления болью во Франции продолжит предоставлять дополнительные возможности для роста в отрасли здравоохранения для производителей и дистрибьюторов медицинских устройств.

Отчет по охвату

В этом исследовательском отчете классифицируется рынок устройств для управления болью во Франции на основе различных сегментов и регионов, прогнозируется рост доходов и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок устройств для управления болью во Франции. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка устройств для управления болью во Франции.

Факторы вождения

Рынок обезболивающих устройств во Франции обусловлен увеличением частоты хронических болей и болезней пожилых людей. С старением населения происходит увеличение использования долгосрочных, аппаратных методов лечения. Среди пациентов с повышенным риском развития хронической боли растет понимание того, что длительное использование лекарств несет с собой потенциал для серьезных рисков для здоровья. Технологические достижения в области нейростимуляторов и устройств радиочастотной абляции повысили связанную с этим эффективность и удобство использования методов лечения. Кроме того, наличие мощных вспомогательных систем здравоохранения, систем возмещения расходов и минимально инвазивных, удобных для пациентов методов лечения будет продолжать способствовать развитию растущего рынка.

Факторы сдерживания

Рынок устройств для управления болью во Франции сталкивается с рядом сдерживающих факторов. Высокая цена на современное медицинское оборудование является серьезным препятствием для широкого внедрения этих устройств. Небольшие клиники или пациенты без полного страхового покрытия особенно ограничены из-за расходов. Длительный процесс утверждения и жесткие правила, связанные с недавно разработанными технологиями, также способствуют увеличению времени, необходимого для выхода новых устройств на рынок. В настоящее время существуют доступные варианты лечения, такие как лекарства и обычные методы, и, следовательно, лечение устройством не может рассматриваться как основной выбор. Некоторые виды инвазивных процедур могут также представлять определенные осложнения, которые могут удерживать пациентов и поставщиков от рассмотрения устройства в качестве наилучшего варианта лечения.

Сегментация рынка

Устройства для управления болью во Франции рынок Доля классифицируется по продукту, приложению и конечному пользователю.

- Сегмент нейростимуляции доминировал на рынке в 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода.

Рынок устройств для управления болью во Франции сегментирован продуктом на радиочастотную абляцию, электрические стимуляторы, анальгетические инфузионные насосы, нейростимуляцию и другие. Среди них сегмент нейростимуляции доминировал на рынке в 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода. В сегменте нейростимуляции преобладает рост технологий наряду с увеличением неврологических расстройств, таких как болезнь Паркинсона, эпилепсия и хроническая боль. Увеличение пожилого населения, которое более уязвимо к хроническим заболеваниям и потребность в передовых неопиоидных решениях для лечения боли.

- The Невропатический сегмент составил самую большую долю рынка доходовв 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода..

Рынок устройств для управления болью во Франции сегментирован путем применения в рак, нейропатию, лицевую и мигрень, опорно-двигательный аппарат, травму и другие. Среди них нейропатический сегмент занял самую большую долю рынка в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Нейропатический сегментарный рост обусловлен растущей распространенностью невропатических болевых состояний во Франции, обусловленных такими факторами, как диабет, постгерпетическая невралгия и травмы нервов, которые стимулируют рынок неинвазивных устройств для лечения хронической боли. Растущее понимание того, насколько хорошо работают различные виды аппаратной терапии, такие как нейростимуляция (например). Стимулирование спинного мозга и спинного мозга может лечить хроническую боль, что стимулирует спрос на эти типы продуктов как среди пациентов, так и среди поставщиков медицинских услуг. Кроме того, поскольку акцент на снижение долгосрочной опиоидной или фармакологической зависимости с помощью неинвазивных методов продолжает расти, так же будет расти и этот сегмент рынка хронической боли.

- Больницы и клиники занимали самую большую долю в 2024 году и, как ожидается, будут расти на значительном CAGR в течение прогнозируемого периода.

Рынок устройств для управления болью во Франции сегментирован конечным пользователем на больницы и клиники, физиотерапевтические центры, реабилитационные центры и другие. Среди них больницы и клиники занимали самую большую долю рынка в 2024 году и, как ожидается, будут расти на значительном CAGR в течение прогнозируемого периода. Сегментарный рост больниц и клиник обусловлен доступом к высококвалифицированному медицинскому персоналу и ресурсам. Как правило, как больницы, так и амбулаторные клиники испытывают очень большие объемы как хронических, так и острых болей, причем многие из этих пациентов нуждаются в специальных процедурах, таких как имплантаты нейростимулятора и радиочастотная абляция (RFA). Большинство медицинских работников не хотят длительного пребывания в больнице или обширных методов лечения, их цель также состоит в том, чтобы обеспечить высокое качество медицинской помощи с минимальными нарушениями в жизни своих пациентов. Вместо этого большинство администраторов больниц предпочитают предлагать менее инвазивные методы лечения с использованием систем облегчения боли, поскольку они позволяют пациентам оставаться максимально активными на протяжении всего лечения.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих на рынке устройств для управления болью во Франции, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Medtronic PLC

- Лаборатории Abbott

- Компания Stryker Corp

- Б. Браун

- АстраЗенека

- Бостонская научная корпорация

- Baxter International Inc.

- Компания MRON

- Другие

Основная цель Audienc

Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В мае 2025 года,AstraZeneca вышла из нейросектора[править] После исследования, удаление экспериментальных препаратов для Альцгеймера, мигрени и из его трубопровода. Компания сосредоточилась на основных областях, включая рак и сердечно-сосудистые заболевания, которые принесли почти 51 миллиард долларов США. К 2030 году компания планирует получить годовой доход в размере 80 миллиардов долларов США и запустить 20 новых лекарств.

- В августе 2025 года,Teva Pharmaceuticals FDA США одобрило AJOVY (fremanezumab-vfrm) для предотвращения эпизодической мигрени у детей и подростков в возрасте 6-17 лет весом 45 кг и более. AJOVY стал первым антагонистом CGRP, одобренным для профилактики мигрени у детей и взрослых.

Сегмент рынка

Это исследование прогнозирует доходы на уровне Франции, региона и страны с 2020 по 2035 год. Консультанты по принятию решений сегментировали рынок устройств для управления болью во Франции на основе следующих сегментов:

Устройства для управления болью во Франции Рынок, по продукту

- Радиочастотная абляция

- Электрические стимуляторы

- Анальгетический инфузионный насос

- Нейростимуляция

- Другие

Устройства для управления болью во Франции Рынок, по применению

- рак

- нейропатический

- Лицо и мигрень

- скелетно-мышечный

- Травма

- Другие

Устройства для управления болью во Франции Рынок, конечный пользователь

Больницы и клиника

pЦентры исиотерапии

- Центры реабилитации

- Другие

Часто задаваемые вопросы (FAQ)

- Что такое CAGR на рынке устройств для управления болью во Франции?

Ожидается, что размер рынка устройств для управления болью во Франции вырастет примерно на 9,4% с 2024 по 2035 год.

- Каков размер рынка устройств для управления болью во Франции в 2024 году?

Размер рынка устройств для управления болью во Франции оценивается в 170,5 долларов США миллион in 2024.

- Каков прогнозируемый размер рынка устройств для управления болью во Франции к 2035 году?

Ожидается, что к 2035 году объем рынка устройств для управления болью во Франции достигнет 457,9 млн долларов США.

- Каковы основные драйверы роста рынка устройств для управления болью во Франции?

- Растущая распространенность хронических заболеваний и старение населения увеличивают спрос на неопиоидные решения, такие как нервные и мышечные стимуляторы. Достижения в области цифрового здравоохранения и удобных для пользователя носимых устройств, поддерживающая государственная политика и растущее предпочтение домашнему уходу, который предлагает удобство и экономию средств.

Какой сегмент продукции доминировал на рынке в 2024 году?

- Нейростимулятор доминировал на рынке в 2024 году.

- Какое приложение На долю сегмента приходится наибольшая доля рынка в 2024 году?

- Невропатический сегмент занял самую большую долю рынка в 2024 году

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Country |

| Страницы | 240 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Dec 2025 |

| Доступ | Скачать с этой страницы |