法国疼痛管理设备市场

法国疼痛管理设备市场大小、份额和COVID-19影响分析,按产品分列(无线电频率、电力刺激器、镇静液泵、神经刺激等),按应用(癌症、神经病、病理和Migraine、肌肉骨骼、创伤等),按终端用户分列(医院和诊所、物理治疗中心、康复中心等)和法国疼痛管理设备市场观察、工业趋势、预测至2035年

报告概览

目录

法国疼痛管理设备市场透视预测至2035年

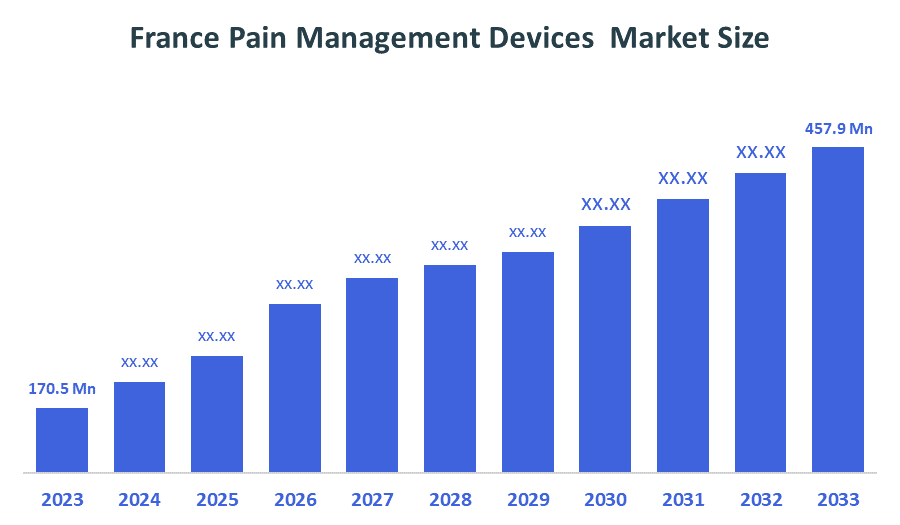

- 法国的疼痛管理设备市场规模估计为170.5美元。 2024年收获百万.

- 法国的疼痛管理设备市场规模预计在2024至2035年大约为9.4%的CAGR增长。

- 法国的疼痛管理设备市场规模预计到2035年将达到4.579亿美元。

根据决定咨询公司发表的一份研究报告,预计到2035年法国疼痛管理装置市场规模将达到4.579亿美元,从2025年到2035年CAGR增长9.4%。 法国的止痛器械市场受到慢性病发病率上升和人口老化的驱动,对神经和肌肉刺激剂等非鸦片溶液的需求也越来越大. 其他因素包括数字保健和方便用户的可穿戴设备方面的进步、政府的支持性政策以及越来越偏爱家庭护理,这提供了方便和节省费用。

市场概况

法国的疼痛管理器械市场描述了一个拥有缓解或管理急性和慢性疼痛的医疗器械的行业. 市场上的装置包括神经刺激器、输液泵、射频减振装置和TENS单元,用于在医院、诊所甚至家中治疗各种类型的疼痛,为患者提供不使用药物而减轻疼痛的方法并提高其生活质量。

由于慢性疼痛发病率高,法国的止痛器械市场正准备大幅增长。 据报道,法国约有42%的成年人口,超过2 300万人,遭受某种形式的慢性疼痛至少三个月或更长. 常见的慢性疼痛的例子有:肌肉骨骼出血(腰痛和关节炎更低)、神经病痛、偏头痛和慢性疼痛综合征,所有这些症状都对一个人每天正常工作的能力产生类似影响,并表明非常需要额外的治疗和治疗。 由于法国有这么多人患有慢性疼痛并缺乏适当或充分的治疗选择,法国疼痛管理器械市场将继续为医疗器械制造商和经销商提供在保健行业内成长的额外机会.

报告覆盖面

这份研究报告根据不同部门和区域对法国疼痛管理装置市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响法国止痛装置市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在法国疼痛管理装置市场的每个分部门的核心能力。

驱动因素

法国的疼痛管理器械市场受到慢性疼痛和老年疾病发病率上升的推动。 随着人口的老化,人们越来越多地使用基于装置的长期疗法。 在慢性疼痛风险增加的病人中,人们日益认识到,长期使用药物有可能造成严重的健康风险。 神经刺激器和射频减振装置领域的技术进步提高了相关治疗效果和方便用户。 此外,强有力的支助性保健系统、报销框架和最低程度的侵入性、方便病人的治疗模式将继续促进发展一个不断扩大的市场。

限制因素

法国的止痛器械市场面临着几个限制因素. 先进医疗设备价格高是广泛采用这些装置的重大障碍。 规模较小的诊所或没有全面保险的病人由于费用而特别有限。 与新开发技术有关的漫长审批程序和严格监管也有助于延长新装置进入市场所需的时间。 现有各种治疗办法,如药物和传统方法,因此,设备治疗不应被视为主要选择。 某些类型的侵入性程序也可能带来某些并发症,这可能使病人和提供者都不愿考虑将某种装置作为最佳治疗选择。

市场分割

法国的止痛装置 市场 共享按产品、应用程序和最终用户分类。

- 2024年,神经刺激分会占据了市场主导地位,预计在预测期间,一个显著的CAGR增长.

法国的止痛器械市场按产品细分为射频减振、电刺激器、止痛输液泵、神经刺激等。 其中,神经刺激部分在2024年占据了市场主导地位,预计在预测期间在显著的CAGR增长. 神经刺激部分以技术增长为主,并伴随着神经紊乱(如帕金森症、癫痫症和慢性疼痛)的增加。 老年人口增加,更容易患上慢性病,需要先进的非鸦片疼痛管理解决方案。

- 这个 神经病部分占收入市场份额最大预计将在预测期间以显著的CAGR增长。 。 。 。

法国的疼痛管理器械市场通过应用于癌症、神经病、面部和偏头痛、肌肉骨骼、外伤等分化。 其中,神经病分会占2024年市场份额最大,预计在预测期间,CAGR将增长。 神经病分层生长是由于法国受糖尿病,肝后神经病等因素所驱使,神经病分层疼痛状况日益普遍,神经损伤也驱动了治疗慢性疼痛的非侵入器的市场. 对各种基于设备的疗法,如神经刺激疗法(如: 和脊髓刺激,能够治疗慢性疼痛正在推动病人和保健提供者对这些产品的需求。 此外,随着通过非侵入性方法来减少长期类阿片或药理学依赖性的重点继续增长,慢性疼痛市场的这一环节也会增长.

- 2024年,医院和诊所所占的份额最大,预计在预测期间,CAGR将增加。

法国的止痛器械市场由最终用户分入医院和诊所、理疗中心、康复中心等。 其中,医院和诊所在2024年占有最大的市场份额,预计在预测期间,CAGR将增长。 医院和诊所由于获得训练有素的保健人员和资源而分门别类地增长。 通常,医院和门诊部都有大量慢性和急性疼痛病人,其中许多病人需要特殊的程序,如神经刺激器植入和射频膨胀。 大多数保健提供者不希望长期住院或广泛治疗,他们的目标也是提供高质量的护理,尽量减少对病人生活的干扰。 相反,大多数医院管理者更愿意使用止痛系统提供较少侵入性治疗,因为这些系统允许患者在整个治疗过程中尽可能保持活性.

竞争性分析:

报告对法国疼痛管理装置市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 美敦力PLC( 美敦力PLC)

- 艾博特实验室

- 斯特里克公司

- B. 布劳恩

- 阿斯特拉泽内卡

- 波士顿科学公司

- 巴克斯特国际公司

- OMRON公司

- 其他人员

主要目标

市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 在2025年5月,我们AstraZeneca 已退出神经系统[ 对阿尔茨海默症、偏头痛及其输油管的实验药物进行研究。 该公司将重点转向核心领域,包括癌症和心血管疾病,这些疾病创造了近510亿美元的销售额。 到2030年,该方案的目标是提供800亿美元的年收入和20个新的药物发射。

- 在2025年8月,特瓦制药公司 宣布美国FDA批准了AJOVY(fremanezumab-vfrm),用于防止6至17岁体重为45千克或以上的儿童和青少年出现中位偏头痛. AJOVY成为第一个批准预防儿科和成人偏头痛的CGRP对抗者.

市场部分

本研究预测了2020年至2035年法国,区域和国家层面的收入. 决定咨询公司根据以下各部分划分了法国疼痛管理设备市场:

法国疼痛管理设备 按产品分列的市场

- 射频偏差

- 电气刺激器

- 麻醉性输液泵

- 神经刺激

- 其他人员

法国疼痛管理设备 市场,按应用

- 癌症

- 神经病

- 面部和 Migraine 类

- 肌肉骨骼

- 创伤

- 其他人员

法国疼痛管理设备 市场, 按终端用户

医院和诊所

页:1理疗中心

- 康复中心

- 其他人员

经常被问到的问题(FAQ)

- 法国止痛装置市场的CAGR是什么?.

法国的止痛器械市场规模预计将从2024年到2035年增长9.4%左右。

- 2024年法国止痛装置市场规模是多少?.

法国的止痛装置市场规模估计为170.5美元。 百万个 in 2024.

- 法国止痛器械市场2035年预计市场规模如何?.

法国的止痛器械市场规模预计到2035年将达到4.579亿美元。

- 法国止痛装置市场的主要增长驱动力是什么?

- 慢性病发病率的上升和人口老龄化正在增加对神经和肌肉刺激器等非鸦片溶液的需求。 在数字保健和方便用户的可穿戴设备、支持性政府政策方面的进步,以及越来越偏好家庭护理,这提供了方便和节省费用。

2024年哪个产品部门占据了市场份额?

- 神经刺激在2024年占据了市场份额.

- 哪个应用程序 分部在2024年占据了最大的市场份额?

- 2024年神经病科占市场份额最大

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展