Глобальный рынок полипропилена медицинского класса

Глобальный рынок полипропилена медицинского класса, доля и анализ воздействия COVID-19 по типу (гомополимерный полипропилен, случайный сополимерный полипропилен, кополимерный полипропилен, другие типы), по применению (медицинские устройства, медицинская упаковка, лабораторное оборудование, нетканые медицинские текстильные изделия, системы доставки лекарств, другие приложения) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Рынок полипропилена медицинского класса Резюме

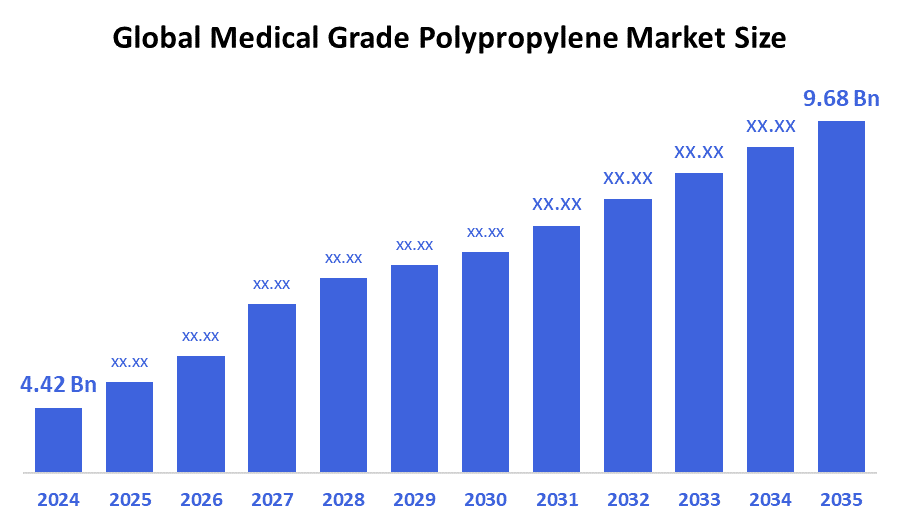

Размер мирового рынка полипропилена медицинского класса был оценен в 4,42 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 9,68 миллиарда долларов США к 2035 году, увеличившись на CAGR 7,39% с 2025 по 2035 год. Рынок полипропилена медицинского класса расширяется из-за растущей потребности в безопасных, доступных и легких материалах в отрасли здравоохранения, особенно для медицинских устройств и упаковки, а также растущих затрат на здравоохранение и развитие инфраструктуры в развивающихся странах.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году Азиатско-Тихоокеанский регион занимал самую большую долю доходов более 38,29% и доминировал на мировом рынке.

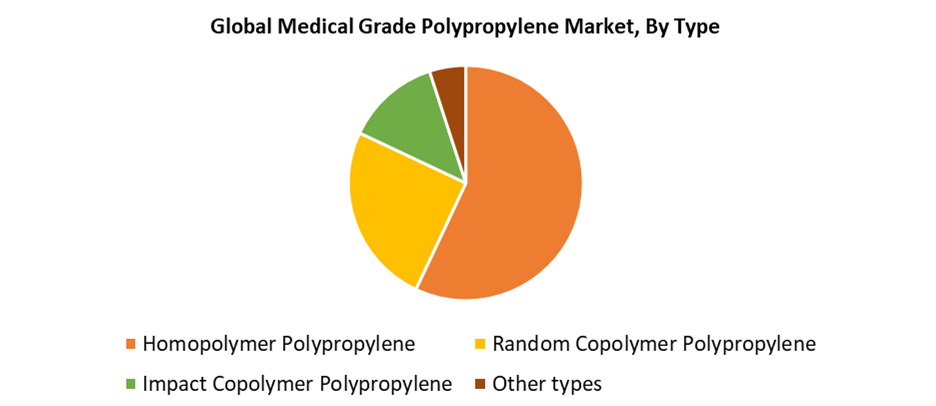

- В 2024 году сегмент гомополимерного полипропилена имел наибольшую долю рынка по типу, составляя 57,92 %.

- В 2024 году сегмент медицинских изделий имел наибольшую долю рынка по применению, составляя 30,83%.

Прогноз мирового рынка и прогноз доходов

- 2024 Размер рынка: $4,42 млрд

- 2035 Прогнозируемый размер рынка: 9,68 млрд долларов

- CAGR (2025-2035): 7.39%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

Рынок полипропилена медицинского класса состоит из производственных процессов и использования полипропиленовых материалов, которые соответствуют конкретным фармацевтическим и медицинским спецификациям. Полипропилен медицинского класса служит фундаментальным материалом для производства медицинского оборудования и хирургических инструментов, а также упаковочных и диагностических элементов, поскольку он предлагает выдающуюся химическую устойчивость и биосовместимость, а также легкие свойства и возможности стерилизации. Рынок переживает рост из-за увеличения показателей хронических заболеваний, а также растущих расходов на здравоохранение и растущих потребностей в одноразовом медицинском оборудовании. Спрос на высококачественные медицинские материалы растет благодаря достижениям в области минимально инвазивной хирургии, а также расширяющейся фармацевтической промышленности. Пандемия COVID-19 вызвала всплеск рынка из-за повышенного спроса на медицинские принадлежности, включая флаконы, шприцы и защитное оборудование.

Рынок полипропилена медицинского класса претерпевает существенные изменения из-за продолжающихся технологических прорывов. Применение полипропилена расширилось, поскольку методы смешивания и обработки полимеров улучшили свойства материала, включая долговечность, прозрачность и стерилизацию. Разработка перерабатываемого и био-полипропилена соответствует как юридическим требованиям, так и целям устойчивого развития. Во всем мире правительства проводят модернизацию системы здравоохранения, внедряя строгие правила безопасности и качества медицинского оборудования. Темпы роста рынка увеличиваются благодаря инициативам, которые поддерживают сложные исследования полимеров, а также дополнительное финансирование для развития системы здравоохранения. Мировая индустрия здравоохранения способствует продвижению полипропилена медицинского класса благодаря этим факторам, которые способствуют инновациям и внедрению.

Типовое видение

Сегмент гомополимерного полипропилена занимал самую большую долю рынка в 57,92% в 2024 году и доминировал на рынке полипропилена медицинского класса. Выдающаяся механическая прочность, вместе с жесткостью и химической стойкостью гомополимера полипропилена, делает его идеальным для многочисленных медицинских применений, включая шприцы, хирургические инструменты и медицинскую упаковку. Медицинские учреждения широко используют этот материал, потому что он выдерживает деградацию во время методов стерилизации, включая автоклавирование. Материал обеспечивает превосходную технологичность и четкость, которые требуются производителям для создания точных медицинских компонентов. Фармацевтическая и медицинская отрасли продолжают принимать гомополимерный полипропилен, поскольку он отвечает их требованиям к прочным, легким и биосовместимым материалам.

В течение прогнозируемого периода сегмент случайного сополимера полипропилена, по прогнозам, будет испытывать значительный CAGR. Повышенная гибкость материала вместе с его четкостью и свойствами ударопрочности приводит к его увеличению применения в медицинских компонентах, которые требуют как мягкости, так и долговечности. Производство медицинских устройств, таких как иглы и диагностические инструменты, вместе со случайными сополимерными полипропиленовыми контейнерами и упаковкой, требует прозрачности и долговечности. Сектор здравоохранения принимает этот материал чаще, потому что он противостоит химическому воздействию и стерилизации. Рынок случайных сополимерных полипропиленов демонстрирует сильный потенциал роста, поскольку медицинская промышленность требует передовых материалов для своих одноразовых и одноразовых устройств. Медицинский полипропилен в целом выиграет от этого развития.

Приложение Insights

Сегмент медицинских устройств доминировал на рынке полипропилена медицинского класса с долей рынка 30,83% в течение 2024 года. Широкое применение полипропилена в производстве медицинских изделий обусловлено его превосходной химической стойкостью и биосовместимостью, а также его способностью противостоять методам стерилизации, включая автоклавирование и гамма-облучение. Медицинский полипропилен служит предпочтительным материалом для изготовления шприцев, наряду с IV компонентами и диагностическим оборудованием, а также хирургическими инструментами, поскольку он обеспечивает как долговечность, так и экономическую эффективность, а также функции безопасности. Растущий спрос на одноразовое медицинское оборудование стимулирует расширение этого сегмента, поскольку растут стандарты инфекционного контроля и число хирургических операций во всем мире. Медицинские устройства требуют высокопроизводительных материалов, таких как полипропилен, который будет постоянно расти, потому что системы здравоохранения продолжают расширяться и модернизироваться.

Сегмент медицинской упаковки на рынке полипропилена медицинского класса будет испытывать значительный CAGR в течение прогнозируемого периода. Отрасль здравоохранения нуждается в стерильных упаковочных решениях с долгосрочными возможностями и функциями безопасности, которые способствуют росту рынка. Медицинский полипропилен служит идеальным упаковочным материалом для блистерных упаковок, бутылок и колпаков, а также контейнеров из-за его превосходных влагозащитных возможностей и химической стойкости, а также способности выдерживать процессы стерилизации, такие как автоклавирование и гамма-излучение. Растущая тенденция домашних медицинских услуг, наряду с ростом фармацевтического производства и усилением мер инфекционного контроля, стимулирует рост спроса на рынке. Переход к перерабатываемым и устойчивым упаковочным материалам делает полипропилен привлекательным выбором, что способствует существенному росту сегмента приложений.

Региональные идеи

Азиатско-Тихоокеанский рынок полипропилена медицинского класса доминирует во всем мире с самой большой долей дохода 38,29% в 2024 году. Регион сохраняет свое доминирование на рынке благодаря быстро расширяющимся медицинским учреждениям в сочетании с ростом населения и повышенным спросом на качественную медицинскую продукцию по доступным ценам. Фармацевтическая и медицинская промышленность быстро расширяется в Китае, Индии и Японии, что повышает потребность в полипропилене медицинского класса в производстве шприцев и внутривенных компонентов, а также в применении медицинской упаковки. Рост рынка поддерживается местными программами доступа к здравоохранению, а также отечественными производственными возможностями. Лидерство на рынке Азиатско-Тихоокеанского региона усиливается благодаря многочисленным поставщикам сырья и производственным преимуществам.

Тенденции рынка полипропилена медицинского класса в Северной Америке

В течение прогнозируемого периода рынок полипропилена медицинского класса в Северной Америке будет испытывать значительный рост. Основными факторами, способствующими этому расширению, являются растущие расходы на здравоохранение, растущая фармацевтическая промышленность и растущий спрос на передовые медицинские технологии. Сильная нормативная база в этом регионе способствует использованию полипропилена медицинского класса, поскольку он устанавливает высококачественные стандарты безопасности. Рынок растет из-за растущих потребностей в одноразовом медицинском оборудовании, включая шприцы и хирургические инструменты, а также растущей осведомленности об инфекционном контроле. Рост рынка в Северной Америке выигрывает от технологического прогресса в производстве полимеров и установленных основных участников отрасли. Мировой рынок полипропилена медицинского класса сохранит свои сильные позиции в Северной Америке до тех пор, пока будут продолжаться инновации в области здравоохранения.

Европейские тенденции рынка полипропилена медицинского класса

Рынок полипропилена медицинского класса в Европе растет благодаря современным медицинским учреждениям в сочетании с растущими требованиями к качеству медицинского оборудования и строгими стандартами безопасности и регулирования. Спрос на медицинские принадлежности и упаковку, состоящие из надежных биосовместимых материалов, в том числе полипропилена, увеличился из-за старения населения Европы, наряду с ростом хронических заболеваний. Медицинский полипропилен является лучшим выбором для Европы, потому что его строгие экологические и медицинские правила поддерживают материалы, которые могут быть переработаны и стерилизованы. Рост рынка получает дополнительную поддержку за счет усовершенствованных методов производства медицинских изделий, а также растущей финансовой поддержки развития технологий здравоохранения. Европа сохраняет свои позиции в качестве основного участника мирового рынка полипропилена медицинского класса благодаря своей ориентации на устойчивые решения в области здравоохранения.

Ключевые компании по производству полипропилена медицинского класса:

Ниже приведены ведущие компании вполипропиленовый рынок медицинского классаЭти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Borealis AG

- Авиационная корпорация

- Total Energy Corbion

- Компания LyondellBasell Industries

- Сабик

- INEOS Олефины и полимеры

- Браскем

- Тринсео

- Компания ExxonMobil Chemical

- LG Chem

- Другие

Последние события

- В мае 2025 года,Bornewables, новый полипропилен медицинского класса, производимый Borealis, будет производиться из возобновляемых источников сырья и предназначен для облегчения переработки замкнутого цикла в отрасли здравоохранения. Важный шаг к достижению цикличности в регулируемых медицинских учреждениях был сделан, когда это новшество было протестировано в партнерстве с Sanitas Healthcare, где медицинское оборудование было собрано, дезинфицировано, восстановлено и преобразовано в новые функциональные элементы.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советники по принятию решений сегментировали рынок полипропилена медицинского класса на основе нижеперечисленных сегментов:

глобальныйРынок полипропилена медицинского классаПо типу

- Гомополимерный полипропилен

- Случайный сополимер полипропилен

- Воздействие сополимера полипропилена

- Другие типы

глобальныйРынок полипропилена медицинского классаПо применению

- Медицинские приборы

- Медицинская упаковка

- Лабораторное оборудование

- Нетканый медицинский текстиль

- Системы доставки лекарств

- Другие приложения

глобальныйРынок полипропилена медицинского классаРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 189 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |