全球医疗级别聚丙烯市场

全球医疗级聚丙烯市场大小、份额和COVID-19影响分析,按类型(多聚丙烯、随机多聚丙烯、撞击多聚丙烯、其他类型)、应用(医疗设备、医疗包装、实验室设备、非编织医疗纺织品、药品交付系统、其他应用)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,2025-2035年分析和预测

报告概览

目录

聚丙烯市场概况

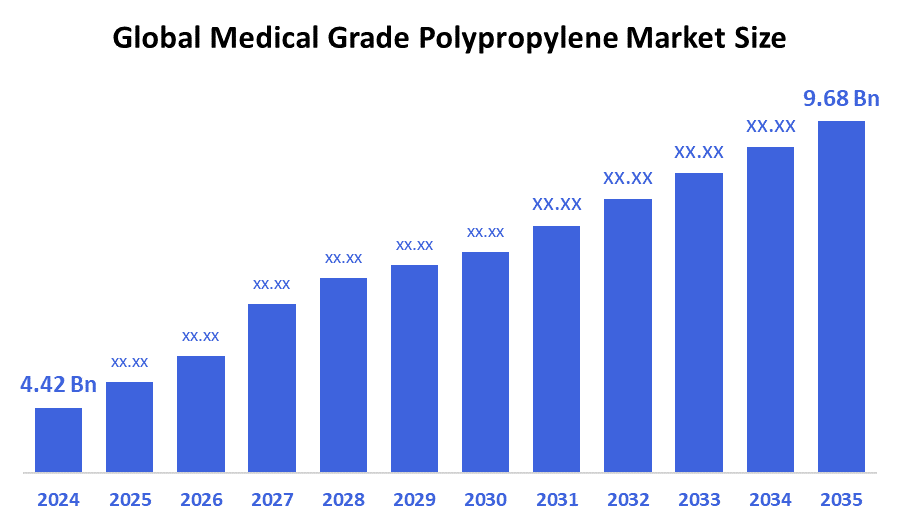

全球医疗级聚丙烯市场规模在2024年估计为4.42亿美元,预计到2035年将达到9.68亿美元,2025年至2035年CAGR增长7.39%。 医疗级聚丙烯的市场正在扩大,因为保健行业对安全、负担得起和轻量级材料的需求日益增加,特别是医疗器械和包装,以及保健费用上升和新兴国家基础设施的发展。

B. 关键的区域和部分观点

- 2024年,亚太在收入中所占份额最大,超过38.29%,在全球支配了市场.

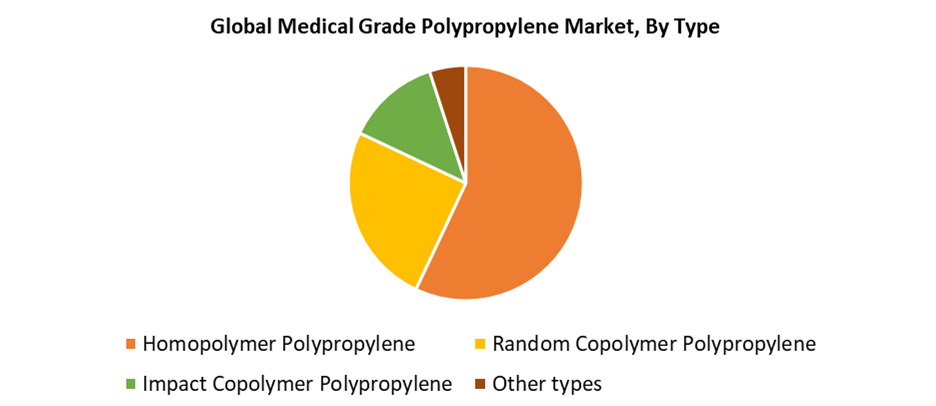

- 2024年,同族聚丙烯分系按种类的市场份额最高,占57.92%.

- 2024年,医疗器械部分应用市场份额最大,占30.83%.

全球市场预测和收入展望

- 2024 市场规模:442亿美元

- 2035 预计市场规模: 9.68亿美元

- CAGR (2025-2035): 7.39%

- 亚太:2024年最大的市场

医疗级聚丙烯市场由生产工艺和符合特定药品和医疗规格的聚丙烯材料使用等组成. 医用级聚丙烯是制造医疗设备和外科手术工具以及包装和诊断元素的基本材料,因为它具有突出的化学耐受性和生物相容性,同时具有轻质和消毒能力. 由于慢性病发病率上升,加上保健费用上升,对可支配医疗设备的需求扩大,市场出现了增长。 对高质量医用级材料的需求会增加,因为极少入侵的外科手术有所进步,同时制药业也在扩大. COVID-19大流行病引发了市场暴涨,因为对包括小瓶子、注射器和防护设备在内的医疗用品的需求增加。

由于不断的技术突破,医疗级聚丙烯市场发生了重大变化。 聚丙烯的应用已经扩大,因为聚合物混合和处理方法增强了材料属性,包括耐久性,透明度和消毒相容性. 开发可再循环和生物聚丙烯符合法律要求和可持续性目标。 在世界各地,政府推动保健系统现代化,同时对医疗设备实施严格的安全和质量规则。 市场增长率的提高是由于采取了支持精密聚合物研究的举措,同时为保健系统的进步提供了额外资金。 世界各地的保健行业通过这些因素推动医学级聚丙烯的推进,这些因素促进了创新和收养。

类型透视

同位素聚丙烯部分在2024年占有最大的市场份额为57.92%,并主导了医学级聚丙烯市场. 突出的机械强度,加上同分泌聚丙烯的硬度和化学耐受性,使得包括注射器,外科手术工具和医疗包装在内的许多医疗应用都十分理想. 医疗设施广泛使用这种材料,因为它能够承受绝育方法的降解,包括自闭。 这些材料提供了更好的可处理性和清晰度,这是医疗制造商制造准确医疗部件所需要的。 制药和医疗工业继续采用同分泌聚丙烯,因为它符合耐用、轻量和生物相容材料的要求。

在预测期间,随机共聚物聚丙烯分解预计会发生显著的CAGR. 该材料提高了灵活性,加上其清晰度和抗撞击性能,导致其越来越多地被应用于既需要柔软又需要耐久性的医疗部件. 生产针头和诊断工具等医疗器械,加上随机共聚聚聚丙烯容器和包装,既需要透明又需要耐用. 卫生部门更经常地采用这种材料,因为它强烈反对化学品接触和消毒程序。 随机共聚物聚丙烯市场显示出强劲的增长潜力,因为医疗行业需要先进的材料来购买其一次性和单用装置。 医疗级聚丙烯整体将受益于这一发展.

应用程序透视

医疗器械部分在医疗级聚丙烯市场占主导地位,2024年市场份额为30.83%. 聚丙烯在医疗器械制造中的广泛应用源于其极强的化学耐受性和生物相容性,以及其承受消毒方法的能力,包括自闭和γ辐照. 医疗级聚丙烯是制造注射器的首选材料,还有IV组件和诊断设备以及外科仪器,因为它既具有耐久性和成本效益,又具有安全性能。 对一次性医疗设备需求的增加推动了这一部门的扩大,因为感染控制标准和全球外科手术数量都在增加。 医疗器械需要聚丙烯等高性能材料,由于保健系统不断扩大并现代化,聚丙烯将会得到持续增长.

在预测期间,医疗级聚丙烯市场的医疗包装部分将经历大量的CAGR。 保健行业需要具有长效能力和安全特征的无菌包装解决方案,这可推动市场增长。 医疗级聚丙烯因其具有较高的水分屏障能力和化学耐受性,以及能承受自闭和伽马辐射等消毒过程,成为了泡泡包,瓶子和瓶子以及容器的理想包装材料. 家庭保健服务的上升趋势,加上制药业的增长和加强的感染控制措施,促使市场需求增加。 转向可再循环和可持续的包装材料,使聚丙烯成为一种有吸引力的选择,这推动了应用部分的大幅增长。

区域见解

亚太医疗级聚丙烯市场在全球占主导地位,2024年收入份额最大,为38.29%. 由于保健设施迅速扩大,加上人口增长和以负担得起的价格对优质医疗产品的需求增加,该区域保持了市场支配地位。 医药和医疗器械工业正在中国、印度和日本迅速扩展,这推动了注射器生产和静脉注射部件对医疗级聚丙烯的需求,以及医疗包装的应用。 市场增长得到了当地医疗保健方案以及国内制造业能力的支持。 亚太区域的市场领导地位通过丰富的原材料供应商和生产成本优势而变得更加强大。

北美医药级聚丙烯市场趋势

在预测期间,北美医用级聚丙烯市场将经历相当大的增长. 推动这一扩展的主要因素包括保健成本上升、制药业增长以及对先进医疗技术的需求增加。 该地区强有力的监管框架促进了医疗级聚丙烯的使用,因为它确立了高质量的安全标准。 由于对包括注射器和外科手术工具在内的单用医疗设备的需求不断增长,而且对感染控制的认识也不断提高,市场也在增长。 北美的市场增长得益于聚合物制造的技术进步,并建立了主要行业参与者。 全球医疗级聚丙烯市场将保持其在北美的强大地位,只要保健创新继续下去。

欧洲医疗级别聚丙烯市场趋势

欧洲的医用级聚丙烯市场由于现代化的保健设施,加上医疗器械质量要求的不断提高以及严格的安全和管制标准而有所增长。 由于欧洲人口老化,加上慢性病发病率上升,对包括聚丙烯在内的可靠生物相容材料组成的医疗用品和包装的需求已经增加。 医疗级聚丙烯是欧洲的最高选择,因为其严格的环境和医疗法规支持可被再生和消毒的材料. 市场增长通过改进医疗器械制造技术获得更多支持,同时为保健技术的发展提供越来越多的财政支持。 欧洲通过注重可持续的保健解决办法,保持其作为全世界医疗级聚丙烯市场增长主要贡献者的地位。

主要医疗级别聚丙烯公司:

下表所列企业为:医疗级聚丙烯市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 波莱丽集团

- Avient公司

- 能源共计

- 里昂德尔巴塞尔工业

- 索马里

- INEOS Olefins 和 聚合物

- 布拉斯肯语Name

- 特林索语Name

- 埃克森美孚化学

- LG 化学

- 其他人员

最近的事态发展

- 在2025年5月,我们Bornewables是一种由Boraleis出产的新型医疗级聚丙烯,将用再生原料来制取,旨在使保健行业的闭路回收更容易进行. 与Sanitas保健公司合作测试了这一创新,并收集、消毒、翻新医疗设备并转化为新的功能项目,从而朝着在受监管的医疗环境中实现循环迈出了重要一步。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将医疗级聚丙烯市场分割开来 基于以下各部分:

全球聚丙烯市场按类型

- 聚丙烯

- 随机聚合聚丙烯

- 聚丙烯

- 其他类型

全球聚丙烯市场应用

- 医疗设备

- 医疗包装

- 实验室设备

- 未编织的医疗纺织品

- 药物提供系统

- 其他申请

全球聚丙烯市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展