Рынок медицинских концентраторов кислорода

Глобальный анализ воздействия на рынок медицинских концентраторов кислорода, их доли и COVID-19, по модальности (портативный и стационарный), по технологии (пульсовый и непрерывный поток), по конечному пользователю (больничные, домашние, амбулаторные хирургические центры) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035 гг.

Обзор отчета

Оглавление

Глобальный рынок медицинских концентраторов кислорода прогнозирует до 2035 года

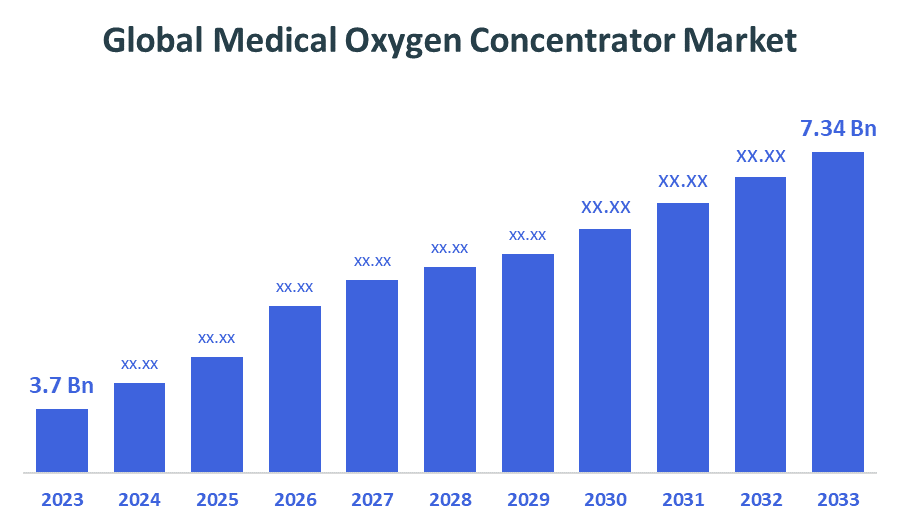

- Размер мирового рынка медицинских концентраторов кислорода оценивается в 3,7 млрд долларов США в 2024 году

- Ожидается, что размер рынка вырастет на CAGR около 6,43% с 2025 по 2035 год.

- Ожидается, что мировой объем рынка концентраторов медицинского кислорода достигнет 7,34 млрд долларов к 2035 году.

- Азиатско-Тихоокеанский регионОжидается, что он будет расти быстрее всего в течение прогнозируемого периода.

Рынок медицинских концентраторов кислорода

Медицинские концентрации кислорода - это устройства, которые извлекают кислород, центрированный окружающим воздухом, и концентрируются для пациентов, страдающих от респираторных расстройств, таких как ХОБЛ, астма, апноэ сна и осложнения пневмонии. Портативные и стабильные модели обслуживают различные настройки, начиная от домашнего ухода до больниц и экстренных служб. Рынок быстро расширялся, по мере увеличения спроса на оборудование для кислородной терапии. Кроме того, растущая распространенность хронических респираторных заболеваний, старение населения и растущее предпочтение домашней кислородной терапии являются основными факторами развития.

Привлекательные возможности на рынке медицинских концентраторов кислорода

- Растущий спрос на портативные концентрации кислорода открывает большие возможности для производителей. С растущим предпочтением домашнего ухода и поддержки дыхания, ориентированной на динамику, становятся необходимыми компактные устройства, которые обеспечивают длительное время автономной работы и просты в использовании. Пациенты с хронической обструктивной болезнью легких (ХОБЛ) и пожилые люди, такие как портативные системы, которые не требуют постоянного пополнения или постоянного электричества.

- Рост сегмента домашнего здравоохранения предоставляет еще одну привлекательную возможность для расширения рынка. Поскольку инфраструктура больницы увеличивает давление и долгосрочные расходы на вход, все больше пациентов лечатся кислородной терапией дома. Правительства и страховые компании в таких странах, как США, Япония и Германия, покрывают внутреннюю поддержку кислородом в рамках политики по борьбе с хроническими заболеваниями.

- Развивающиеся рынки также имеют большой потенциал, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке. По мере повышения осведомленности о респираторных расстройствах, увеличения бремени болезней и доступа к здравоохранению в таких странах, как Индия, Китай и Бразилия, растет спрос на кислородную терапию. Местная производственная помощь, программы государственных закупок и партнерские отношения с НПО помогают выйти на эти дисквалифицированные рынки.

Динамика мирового рынка медицинских концентраторов кислорода

Водитель: рост распространенности респираторных заболеваний

Основным драйвером глобального рынка концентраторов медицинского кислорода является растущая распространенность хронических респираторных заболеваний, таких как ХОБЛ, астма и апноэ сна. По мере того, как глобальное загрязнение воздуха ухудшается, а пожилое население увеличивается, все больше людей нуждаются в длительной кислородной терапии как в больницах, так и в домашних условиях. Кроме того, осложнения способствовали увеличению спроса на оборудование для респираторной помощи, включая концентрацию кислорода. Растущее число пациентов продолжает расти на рынке, особенно с высокой частотой респираторных заболеваний в городских районах.

Высокая стоимость устройств и ограниченный доступ в сельских районах

Медицинские концентрации кислорода, особенно высокая стоимость портативных моделей, состоят из усовершенствованной батареи и системы расхода. Эти устройства не всегда покрываются базовыми схемами медицинского страхования в развивающихся странах. Во многих сельских районах или районах с низким уровнем дохода доступ к надежной энергоснабжению и техническому обслуживанию ограничен, что затрудняет пациентам постоянное использование этих устройств. Стоимостной барьер и границы инфраструктуры замедляют граждан в районах с недостаточным уровнем обслуживания.

ОППОРТУНИТ: Расширение домашних медицинских услуг

Расширение услуг здравоохранения на дому открывает широкие возможности для развития рынка. Поскольку больницы нацелены на сокращение стационарного пребывания и содействие амбулаторному лечению, наблюдается растущее изменение в сторону домашней кислородной терапии. Пациенты с длительными респираторными заболеваниями предпочитают домашнее лечение для комфорта и удобства. Медицинские работники и страховщики поддерживают домашнюю кислородную помощь на таких рынках, как США, Великобритания, Япония и Германия, вызывая стабильную и портативную концентрацию кислорода в жилых помещениях.

ВЫБОРЫ: Нормативно-сертификационные барьеры

Концентрации кислорода подлежат строгим нормативным требованиям для сертификации и клинического использования. Производители должны следовать стандартам, установленным такими агентствами, как FDA США, Европейское CE и другие национальные органы, которые могут задержать одобрение продукта и ограничить глобальное распространение. Кроме того, различия в технических руководящих принципах в странах затрудняют процесс производства и тестирования для компаний, особенно при выходе на новые рынки с ограниченной прозрачностью регулирования.

Глобальный анализ экосистемы концентратора медицинского кислорода

Рынок концентрации медицинского кислорода работает в экосистеме коллег, которая включает производителей устройств, поставщиков медицинских услуг, регулирующие органы и партнеров по дистрибуции. Ведущие компании, такие как Philips Response, Inquire, Innocent и Drive Devilbis Healthcare, разрабатывают портативные и стабильные концентрации кислорода, используемые как в больницах, так и на дому. Эти производители тесно сотрудничают с клиническими экспертами, врачами-респираторами и поставщиками услуг по уходу на дому, чтобы обеспечить точные рецепты, настройки и обслуживание оборудования. Регулирующие органы, такие как FDA США, CE в Европе и ISO Authority, заботятся об утверждении продукции и соблюдении стандартов безопасности.

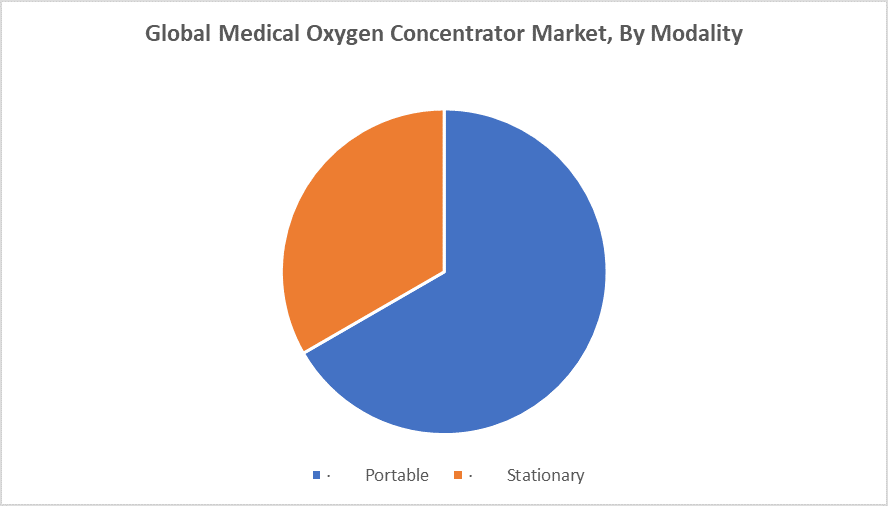

Исходя из модальности, портативный сегмент лидировал на рынке с ведущей долей выручки за прогнозируемый период.

Доминирование сегмента обусловлено растущей потребностью в домашней кислородной терапии, которая подходит, портативна и проста в использовании. Пациенты, которые нуждаются в непрерывной кислородной поддержке во время повседневной деятельности, обращаются к этим портативным устройствам. Пожилые пациенты чаще используют батареи из-за достижений в области аккумуляторных технологий и их небольшого дизайна, особенно в развитых странах, таких как Северная Америка и Европа.

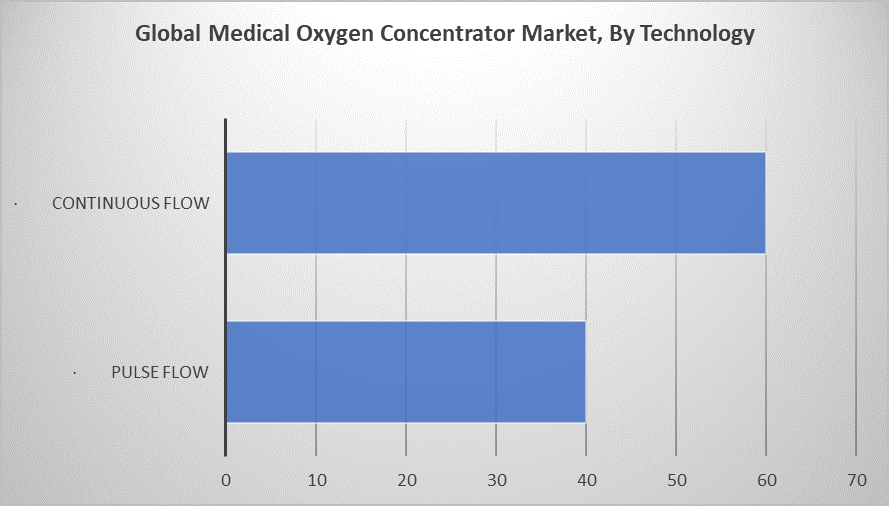

На основе технологии сегмент непрерывного потока лидировал на рынке с основной долей выручки в течение прогнозируемого периода.

Сегмент непрерывного потока лидировал на рынке, удерживая наибольшую долю выручки в течение прогнозируемого периода. Их широкое применение в долгосрочном уходе и медицинских условиях. Для пациентов, которые нуждаются в постоянной кислородной помощи во время отдыха и активности, эти устройства идеально подходят, поскольку они обеспечивают постоянную доставку кислорода. Кроме того, предпочтительны устройства с непрерывным потоком, поскольку они работают с CPAP и BiPAP, особенно для людей с ХОБЛ и апноэ сна.

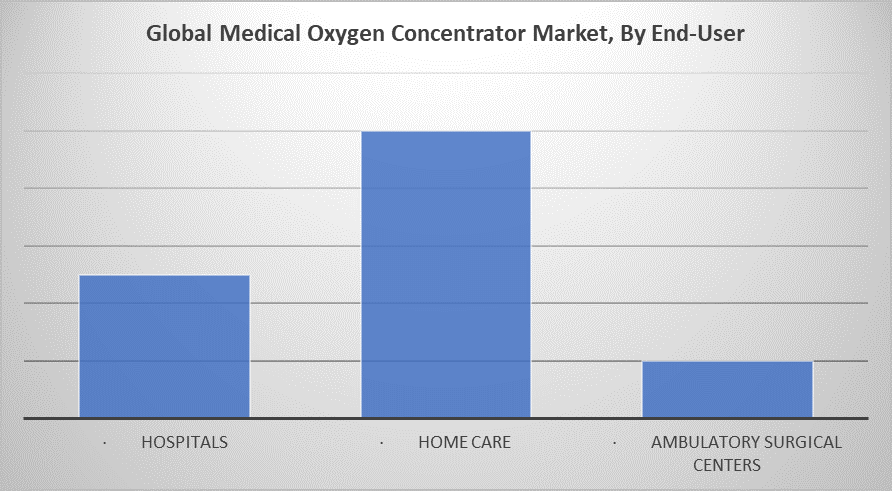

Исходя из конечного пользователя, сегмент домашнего ухода лидировал на рынке с основной долей выручки в течение прогнозируемого периода.

Сегмент домашнего ухода лидировал на рынке, удерживая наибольшую долю выручки в течение прогнозируемого периода. Увеличение предпочтения в домашней поддержке дыхания, особенно для пациентов с хронической обструктивной болезнью легких (ХОБЛ) и другими долгосрочными состояниями. Стоимость здравоохранения и увеличение дефицита больничных коек побудили правительства и поставщиков медицинских услуг принять домашнюю кислородную терапию в качестве экономически эффективной и благоприятной для пациентов альтернативы. Кроме того, технологический прогресс в области дистанционного мониторинга и простоты использования кислородных приборов повысил безопасность и доступность бытовых кислородных решений.

Ожидается, что в течение прогнозируемого периода Северная Америка будет удерживать самую большую долю рынка концентраторов медицинского кислорода.

Ожидается, что в течение прогнозируемого периода Северная Америка будет удерживать самую большую долю рынка концентраторов медицинского кислорода. Поддерживается хорошо развитой системой здравоохранения, высоким уровнем диагностики респираторных заболеваний и широко распространенной домашней кислородной терапией. Соединенные Штаты лидируют в регионе благодаря постоянным инновациям в таких компаниях, как Medicare Support, Strong Supply Series и Innocent, а также Philips Respironics. Кроме того, растущее пожилое население и увеличение случаев ХОБЛ, осложнений апноэ сна способствовали постоянному спросу на портативные и стабильные концентрации кислорода.

Ожидается, что Азиатско-Тихоокеанский регион будет расти на самом быстром CAGR на рынке медицинских концентраторов кислорода в течение прогнозируемого периода.

Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион будет расти на самом быстром CAGR на рынке медицинских концентраторов кислорода. Увеличение числа респираторных заболеваний, увеличение расходов на здравоохранение и расширение услуг по уходу на дому в таких странах, как Китай, Индия и Индонезия. Требуется инфраструктура кислорода, что приводит к инициативе правительства и местному производству концентраций кислорода. Ожидается, что повышение осведомленности о кислородной терапии и улучшение доступа к здравоохранению как в городских, так и в полугородских районах будет способствовать спросу на портативное и стабильное кислородное оборудование.

Последние события

- В марте 2024 года,CAIRE, производитель кислорода, открыл новый современный медицинский технологический центр в Чэнду, Китай, чтобы лучше обслуживать своих клиентов в Азиатско-Тихоокеанском регионе. На площадке будут производиться портативный кислородный концентратор Eclipse 5 и стационарный кислородный концентратор VisionAire 5, а также ряд коммерческих кислородных концентраторов AirSep.

Ключевые игроки рынка

КЛЮЧЕВЫЕ ПОЛЬЗОВАТЕЛИ В МЕДИЦИНСКОМ КОНЦЕНТАТОРЕ ОКСИГЕНОВ ВКЛЮЧЕН

- Респироника Philips

- Inogen Inc.

- Корпорация Invacare

- Компания DeVilbiss Healthcare

- CAIRE Inc.

- Концепции O2

- Нидек Медикал

- Компания Chart Industries (AirSep)

- Тейджин

- Precision Medical, Inc.

- Besco Medical Co., Ltd.

- Другие

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советники по вопросам принятия решений сегментировалиМедицинский кислородный концентраторрынок, основанный на нижеупомянутомсегменты:

глобальныйМедицинский концентратор кислородаРынок, по Модальность

- портативный

- стационарный

глобальныйМедицинский концентратор кислородаРынок, поТехнология

- Пульсовый поток

- Непрерывный поток

глобальныйМедицинский концентратор кислородаРынок, поКонечный пользователь

- Больницы

- Домашний уход

- Амбулаторные хирургические центры

глобальныйМедицинский концентратор кислородаРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 240 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | May 2025 |

| Доступ | Скачать с этой страницы |